Cálculos para reforma tributária no Senado vão passar por pente-fino do TCU.

O Tribunal de Contas da União (TCU) vai prestar apoio técnico ao relator da reforma tributária no Senado, Eduardo Braga (MDB-AM), em uma tentativa de garantir que não haja aumento da carga total de impostos cobrados dos contribuintes brasileiros com o novo modelo.

Braga acertou com os ministérios da Fazenda e do Planejamento a realização de simulações, pela equipe econômica, para calcular se o texto recém-aprovado pela Câmara dos Deputados assegura mesmo a manutenção da carga tributária atual.

Assim que os estudos da equipe econômica forem entregues, eles serão remetidos para um pente-fino de auditores do TCU. O compromisso de apoio técnico foi fechado entre Braga e o presidente do órgão de controle, ministro Bruno Dantas, no fim da semana passada.

No tribunal de contas, Dantas informou à CNN que pretende mobilizar a equipe da Secretaria de Controle Externo de Contas Públicas, comandada pelo auditor Tiago Dutra, um dos mais experientes em temas financeiros.

A assessoria de Braga disse que conta com um “raio-X completo” das finanças públicas para ajudar o Senado na análise do texto votado pela Câmara.

Uma das principais preocupações do senador hoje é assegurar que a prometida “neutralidade da carga tributária” seja um resultado final das discussões sobre a reforma tributária.

Desde que foi indicado para relatar a reforma, Braga tem evitado antecipar eventuais mudanças, mas admitiu preocupação com alguns pontos, como a brecha aberta para que governos estaduais criem novos impostos para taxar matérias-primas e produtos semielaborados, com potencial impacto sobre o agro e a mineração.

Ele cogita, ainda, alterações na governança do conselho federativo — que será responsável pela arrecadação e pelo rateio do IBS (o imposto que substituirá o ICMS dos estados e o ISS dos municípios).

Outra possibilidade de mudança, já mencionada por Braga em entrevistas, é a a fixação de um piso e de um teto para a alíquota do futuro IVA (imposto que surgirá no lugar do IPI e do PIS-Cofins federais).

A alíquota exata será definida apenas por meio de projeto de lei complementar, em 2024, mas a emenda constitucional pode ter algum tipo de limite mínimo e máximo para esse número.

Em sua página na internet o SPED publicou orientação sobre o envio de eventos de fechamento relativos à EFD Reinf.

O comunicado diz:

Tendo em vista o aparecimento de relatos no Fale Conosco de evento recepcionado que não fora considerado no totalizador do fechamento da EFD-Reinf, enviado de forma simultânea, reforçamos a orientação mencionada no item “10.2 – Envio de eventos de fechamento” do Manual de Orientação do Desenvolvedor de que o evento de fechamento seja enviado em lote separado, e somente após a confirmação de recibo de todos os eventos periódicos do período de apuração.

Caso o problema já tenha ocorrido, deve-se reabrir o período de apuração e fechá-lo novamente de modo que o evento periódico não considerado no totalizador possa ser incluído no processamento deste novo fechamento.

EFD-Reinf o que é?

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um dos módulos do Sistema Público de Escrituração Digital (SPED). Seu uso deve ser pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte. Exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

O ambiente fiscal brasileiro é bastante dinâmico e desafiador. Para termos uma ideia mais clara desse cenário, vale citar que o país teve, desde que a Constituição Federal de 1988 foi adotada, o equivalente a 320 mil novas normas fiscais, número que representa uma média expressiva de 46 atualizações por dia útil nos últimos 35 anos.

Nesse sentido, é uma necessidade para as empresas um acompanhamento contínuo dessas mudanças que, dentro de um contexto de alta digitalização do próprio Fisco, deve vir acompanhada de investimentos em novas tecnologias que auxiliem as organizações na otimização de seus processos fiscais.

Dito isso, o fato é que quem está acompanhando as movimentações do sistema tributário nacional, já deve ter visto algumas notícias sobre o Global Trade Item Number (GTIN). Mas você sabe, realmente, do que se trata esse conceito e qual a sua importância? De modo bem objetivo, o GTIN se refere a sequência numérica de 8 a 14 dígitos e que fica logo abaixo do código de barras de um item comercializado em território nacional.

No entanto, a grande novidade sobre o GTIN diz respeito a obrigatoriedade de seu preenchimento, que passou a ser exigida na Nota Fiscal Eletrônica (NF-e) e Nota Fiscal do Consumidor Eletrônica (NFC-e), mediante a promulgação dos ajustes SINIEF 07/05 e SINIEF 19/16 que, desde setembro do ano passado, passou a ser obrigatória para alguns produtos, sempre que o produto em questão possuir código de barras com GTIN.

Dentro de seu cronograma de implementação, a atualização do GTIN passou a ser obrigatória em setembro do ano passado para a comercialização, em todo o território nacional, de produtos fabricados por empresas dos segmentos de brinquedos, fumo e medicamentos, a partir do uso dos serviços disponibilizados digitalmente pela SEFAZ (Secretaria de Estado da Fazenda).

Na sequência, a expectativa é que já a partir de 03 de julho deste ano, o preenchimento do código GTIN – validado e correto – seja exigido em todas as operações comerciais de todos os segmentos da economia no Brasil. Ou seja: é fundamental que as organizações adaptem com celeridade seus processos de classificação fiscal, controle e gestão de NF-es.

É válido frisar ainda, no campo dos desafios, que caso as empresas não informem ou preencham corretamente o GTIN, há o risco de rejeição das Notas Fiscais Eletrônicas por parte da SEFAZ, pondo assim o compliance da sua empresa em risco, com comprometimento da escrituração fiscal e irregularidade no cumprimento de obrigações.

Dado esse panorama, a tecnologia, mais uma vez, se mostra uma aliada fundamental das empresas do país no âmbito de sua gestão tributária, visto que, já é possível contar com soluções que oferecem todo o suporte que uma companhia precisa nas rotinas de conferência, preenchimento sem falhas e controle de dados relacionados ao GTIN.

Para saber mais sobre essas inovações, você pode fazer o download de nosso novo e-book sobre o papel da tecnologia na validação do GTIN, sempre lembrando que a digitalização, sem dúvidas, é um passo determinante para o sucesso da sua empresa diante das complexidades do nosso sistema tributário.

Acompanhe as principais alterações na legislação que impactam no seu dia a dia!

Federal

Publicado em 17/07/2023 – MARCAS E PRECOS DE VENDA A VAREJO DE CIGARROS

ICMS – MARCAS E PRECOS DE VENDA A VAREJO DE CIGARROS… Saiba mais.

Publicado em 18/07/2023 – INSTRUÇÃO NORMATIVA RFB N° 2.152, DE 14 DE JULHO DE 2023

PIS,COFINS – Altera a Instrução Normativa RFB n° 2.121, de 15 de dezembro de 2022, que consolida as normas sobre a apuração, a cobrança, a fiscalização, a arrecadação e a administração da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação… Saiba mais.

Maranhão

Publicado em 13/07/2023 – PORTARIA GABIN N° 314, DE 11 DE JULHO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência.

Esta portaria altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com energético… Saiba mais.

Publicado em 13/07/2023 – PORTARIA GABIN N° 315, DE 11 DE JULHO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência.

Esta portaria altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com cerveja, refrigerante e água mineral… Saiba mais.

Publicado em 18/07/2023 – Resolução Administrativa GABIN nº 32, de 13 DE JULHO DE 2023

ICMS – Altera o inciso II do § 1º do Art. 1º do Anexo 4.45 do RICMS/03, que dispõe sobre a substituição tributária nas operações com sorvetes e com preparados para fabricação de sorvete em máquina… Saiba mais.

Mato Grosso do Sul

Publicado em 11/07/2023 – PORTARIA SAT N° 3.171, DE 10 DE JULHO DE 2023

ICMS – Dispõe sobre a exclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Altera a lista dos Preços Médios Ponderados a Consumidor Final (PMPF), nas operações com bebidas alcoólicas, exceto cerveja e chope… Saiba mais.

Publicado em 11/07/2023 – PORTARIA SAT N° 3.172, DE 10 DE JULHO DE 2023

ICMS – Dispõe sobre a exclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Esta portaria altera a lista dos Preços Médios Ponderados a Consumidor Final (PMPF), nas operações com cerveja, refrigerante, água mineral e bebidas hidroeletrolíticas. As alterações são válidas a partir de 20.07.2023… Saiba mais.

Publicado em 17/07/2023 – PORTARIA SAT N° 3.179, DE 14 DE JULHO DE 2023

ICMS – Dispõe sobre a alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Esta portaria altera a lista dos Preços Médios Ponderados a Consumidor Final (PMPF), nas operações com cerveja, refrigerante, água mineral e bebida alcoólica, exceto cerveja e chope. A portaria produz efeitos a partir de 21.07.2023… Saiba mais.

Publicado em 17/07/2023 – PORTARIA SAT N° 3.181, DE 14 DE JULHO DE 2023

ICMS – Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica.

Esta portaria altera o Valor Real Pesquisado da bateria, para efeito do disposto no artigo 113 da Lei n° 1.810/97, que indica a possibilidade de fixação do valor mínimo das operações tributáveis em pauta de referência fiscal. A portaria produz efeitos a partir de 18.07.2023… Saiba mais.

Publicado em 20/07/2023 – PORTARIA SAT N° 3.183, DE 19 DE JULHO DE 2023

ICMS – Dispõe sobre alteração de valor, na lista dos preços médios ponderados a consumidor final (PMPF), do produto que especifica… Saiba mais.

Publicado em 20/07/2023 – Portaria SAT nº 3.182, de 19 DE JULHO DE 2023

ICMS – Dispõe sobre a alteração e exclusão de produtos e alteração de descrições, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Paraná

Publicado em 04/07/2023 – Lei nº 5.001, de 30 DE JUNHO DE 2023

ISS – Altera a Lei Municipal nº 2.152 de 10 de dezembro de 1993 que “dispõe sobre o Código Tributário do Município de Francisco Beltrão – Estado do Paraná”… Saiba mais.

Publicado em 13/07/2023 – Lei nº 2.848, de 12 DE JULHO DE 2023

ISS – Altera o Código Tributário Municipal – CTM, Lei Municipal nº 501 de 2001… Saiba mais.

Piauí

Publicado em 19/07/2023 – ATO NORMATIVO UNATRI N° 026, DE 12 DE JULHO DE 2023

ICMS – Altera o Ato Normativo UNATRI n° 025/2021, de 20 de setembro de 2021, que “Divulga preços médios ponderados a consumidor nal (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica”… Saiba mais.

Rio de Janeiro

Publicado em 18/07/2023 – PORTARIA SSER N° 326, DE 17 DE JULHO DE 2023

ICMS – ACRESCENTA MERCADORIAS AO ANEXO ÚNICO DA PORTARIA SSER N° 306/2022, QUE DISPÕE SOBRE A BASE DE CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NAS OPERAÇÕES COM CERVEJA, CHOPE, ÁGUA MINERAL, REFRIGERANTES, BEBIDAS HIDROELETROLÍTICAS (ISOTÔNICAS) E ENERGÉTICAS… Saiba mais.

Publicado em 18/07/2023 – PORTARIA SSER N° 327, DE 17 DE JULHO DE 2023

ICMS – Acrescenta mercadorias ao Anexo Único da Portaria SSER n° 306/2022, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas… Saiba mais.

Publicado em 23/06/2023 – Decreto nº 15.563, de 12 DE JUNHO DE 2023

ISS – Aprova a Consolidação da Legislação Tributária do Município de Resende-RJ… Saiba mais.

Publicado em 20/07/2023 – PORTARIA SSER N° 328, DE 17 DE JULHO DE 2023

ICMS – Acrescenta mercadorias ao Anexo Único da Portaria SSER n° 306/2022, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas… Saiba mais.

Rio Grande do Norte

Publicado em 30/03/2023 – Republicação – DECRETO N° 32.563, DE 29 DE MARÇO DE 2023

ICMS – Dispõe sobre a adequação de percentuais de crédito presumido para fins de manutenção das condições relativas aos benefícios fiscais concedidos às operações internas, inclusive regimes especiais, que indica, face à edição da Lei Estadual n° 11.314, de 23 de dezembro de 2022, e dá outras providências… Saiba mais.

Rio Grande do Sul

Publicado em 18/07/2023 – DECRETO N° 57.111, DE 17 DE JULHO DE 2023

ICMS – Posterga o início da vigência do Decreto n° 56.924, de 14 de março de 2023, que modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS), e revigora redação anterior… Saiba mais.

Rondônia

Publicado em 18/07/2023 – DECRETO N° 28.273, DE 18 DE JULHO DE 2023

ICMS – Acresce e revoga dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n° 22.721, de 5 de abril de 2018, no âmbito do CONFAZ, com alterações oriundas de Convênios ICMS… Saiba mais.

São Paulo

Publicado em 26/06/2023 – Lei Complementar nº 58, de 19 DE JUNHO DE 2023

ISS – Aprova o novo Código Tributário do Município da Estância Turística de Guaratinguetá e dá outras providências… Saiba mais.

Para o secretário adjunto da Receita, Clóvis Gomes, a iniciativa é resultado de um trabalho de muitos anos que geraram mudanças nos paradigmas fiscais no Estado.

Com a intenção de desburocratizar o sistema, evitar penalidades fiscais e melhorar a relação dos contribuintes com o Fisco Estadual, o governo, por meio da Secretaria da Fazenda (Sefaz), lançou nessa quarta-feira, 19, o portal de autorregularização, o Regularize Sefaz (www.regularize.sefaz.ac.gov.br).

A solenidade foi realizada no auditório do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), em Rio Branco. A vice-governadora Mailza participou do lançamento.

Criado pelas equipes do Departamento de Sistemas Tributários Informatizados e da Diretoria de Tecnologia da Informação da Sefaz, o sistema pretende auxiliar os contribuintes na correta apresentação de declarações e informações fiscais exigidas pela legislação tributária estadual, melhorando, assim, a relação fisco-contribuinte.

“É com grande alegria que estamos aqui para o lançamento do Portal de Autorregularização, que resulta do trabalho que vem sendo desenvolvido no Estado para desburocratizar as relações fiscais, aliando-se ao contribuinte na busca de regularizar eventuais não conformidades e pendências do meio fiscal, sem a imputação as penalidades anteriormente aplicadas”, disse a vice-governadora.

Além de servidores da Sefaz, o evento reuniu gestores estaduais, contabilistas e sociedade em geral em uma palestra esclarecedora sobre como o portal vai funcionar. O objetivo é disponibilizar o serviço a partir da próxima quarta-feira, 26.

“O incentivo do governo nos ajuda a vivenciar esse contato com as pessoas e a aperfeiçoar nossa cultura institucional de valorizar as empresas acreanas que querem manter sua regularidade. Essa é uma ferramenta para fortalecimento da economia com a devida segurança jurídica”, disse o secretário da Fazenda Amarísio Freitas.

Para o secretário adjunto da Receita, Clóvis Gomes, a iniciativa é resultado de um trabalho de muitos anos que geraram mudanças nos paradigmas fiscais no Estado.

“Trata-se de valorizar o empresário, o contribuinte, que ajuda o Estado a cumprir suas obrigações sociais de forma justa, tendo o cidadão como parceiro”, destaca.

As pendências

Ao consultar o sistema, o contribuinte tomará conhecimento de inconsistências que porventura tenha, as quais são devidamente apuradas mediante levantamento de dados econômico-fiscais apresentados ao Fisco. É o caso de informações sobre:

– Omissão de Escrituração Fiscal Digital – EFD;

– Apresentação da EFD incorretamente como sem movimento, não preenchimento dos registros de documentos fiscais e apuração nos blocos “C”, “D” e“E”;

– Deixar de escriturar os documentos eletrônicos emitidos/recebidos;

– Divergências de apuração do ICMS da EFD e DAM;

– Divergências da escrituração com os documentos emitidos/recebidos;

– Novas inconsistências aprovadas no anexo único da Portaria Sefaz nº 523/2023.

“A Sefaz do Acre aceitou esse desafio de iniciar um novo modelo de relação fisco-contribuinte e valorizar o profissional da contabilidade, onde eles caminham juntos e não em lados opostos”, disse o coordenador do Regularize Sefaz, Wanderson Fernandes.

Evitar penalidades

No próprio portal, o contribuinte recebe orientações sobre quais providências devem ser adotadas para autorregularização ou contestação, procedendo ele mesmo com as correções dentro do prazo determinado na legislação, evitando, assim, penalidades decorrentes de uma ação fiscal.

O contribuinte tem o prazo de 30 dias, contados da inserção do aviso de inconsistência, para sanar pendências. O cumprimento do prazo resultará na retirada automática da divergência do sistema.

O serviço de autorregularização fiscal é disponibilizado a partir do exercício de 2023 e está disponível a todo contribuinte, representante, procurador ou autorizado devidamente habilitado, conforme Portaria Sefaz nº 542, de 23 de agosto de 2012.

“Agradeço a Sefaz por oportunizar esse caminho importante em chamar preventivamente o contribuinte para autorregularizar, criando um mecanismo de desburocratização”, ressalta o presidente do Conselho Regional de Contabilidade (CRC/AC), Wellinton Divino.

Como acessar

Para consultar o serviço, basta acessar o portal eletrônico www.regularize.sefaz.ac.gov.br ou o módulo Autorregularização dentro da área restrita do portal sefazonline.ac.gov.br. Nesse caso, deve utilizar a mesma senha de acesso aos serviços do Sefaz Online.

Para habilitação no portal, o contribuinte deve comparecer à sede da Secretaria da Fazenda ou a qualquer agência fazendária mais próxima, fazer sua solicitação e assinar um Termo de Credenciamento de Acesso à Área Restrita da Agência Virtual.

Legislação

A autorregularização tem como fundamentos legais os dispositivos do artigo 56-A da Lei Complementar nº 55, de 9 de julho de 1997; artigo 69-A do Decreto n° 008, de 26 de janeiro de 1998; e a Portaria Sefaz nº 523, de 28 de junho de2023.

Fernando Haddad destaca importância da reforma tributária antes de promover mudanças na tabela do IR e comenta sobre possíveis alterações na tributação de lucros e dividendos.

O ministro da Fazenda, Fernando Haddad, declarou nesta terça-feira (19) em coletiva de imprensa realizada no Ministério da Fazenda, que o reajuste da tabela do Imposto de Renda (IR) somente ocorrerá após a aprovação da Proposta de Emenda Constitucional (PEC) da reforma tributária no Congresso Nacional.

Questionado sobre a possibilidade de uma nova tabela para o IR, o ministro respondeu: “Só depois da aprovação da reforma tributária sobre consumo, mais para o final do ano”. A declaração de Haddad ressalta a prioridade dada ao avanço da reforma tributária antes de promover mudanças na tabela do Imposto de Renda.

Haddad também foi indagado sobre possíveis alterações na tributação de lucros e dividendos, bem como no Imposto sobre a Renda de Pessoa Jurídica (IRPJ) . O ministro revelou que as discussões internas na Fazenda ainda estão em andamento e que as propostas serão apresentadas à área econômica. Ele destacou a importância de seguir o protocolo adequado para garantir a efetividade das medidas.

O ministro também abordou a possibilidade de desoneração da folha de pagamentos, afirmando que essa questão deve estar contemplada na proposta de reforma tributária sobre a renda. Durante as discussões da PEC 45, cogitou-se incluir a desoneração da folha no texto. No entanto, Haddad expressou sua preocupação com essa combinação, afirmando ser “muito ruim” misturar assuntos distintos, pois isso poderia comprometer a reforma tributária sobre consumo.

A declaração do ministro da Fazenda reflete a importância atribuída à aprovação da PEC da reforma tributária como etapa preliminar para a implementação de alterações na tabela do Imposto de Renda e nas demais medidas tributárias discutidas. A proposta visa modernizar o sistema tributário do país, simplificando-o e tornando-o mais eficiente para impulsionar o crescimento econômico e promover uma distribuição mais justa da carga tributária.

Combate à regressividade deve ser foco da reforma, que poderá propor alterações nas faixas de isenção e nas alíquotas do Imposto de Renda.

O governo federal não pretende aguardar a avaliação da reforma tributária do consumo pelo Senado para dar continuidade à matéria. Os próximos passos devem incluir a reforma do Imposto de Renda (IR) e da folha de pagamento, que devem ser enviadas pelo Executivo ao Congresso Nacional até 31 de agosto, junto com o Orçamento de 2024.

Especialistas acreditam que um dos principais focos da nova fase será combater a regressividade por meio da revisão da tabela do IR. Nesse sentido, é possível que haja um aumento na faixa de isenção, enquanto os indivíduos de maior renda podem passar a pagar mais impostos.

No início deste ano, o governo Lula ampliou a faixa de isenção do IR para até R$ 2.640. No entanto, durante sua campanha, o presidente mencionou a intenção de elevar esse valor para R$ 5 mil.

Considerando o programa de governo do PT e as declarações do presidente e de seu ministério, espera-se que a reforma do IR proponha uma maior progressividade para pessoas físicas, por meio da revisão das faixas e alíquotas. Também são esperadas discussões sobre regras tributárias relacionadas a lucros e dividendos, além dos juros sobre capital próprio, que são formas de remuneração de sócios e acionistas por parte das empresas.

O debate em torno dessas questões vem ocorrendo há anos, com a justificativa de alcançar uma “justiça tributária” por meio do fim da isenção da distribuição de lucros e dividendos, assim como da dedutibilidade dos juros sobre capital próprio. Defensores dessas medidas argumentam que elas têm potencial para gerar arrecadação por meio da tributação dos mais ricos, contribuindo para a redução das desigualdades.

Tanto o governo de Jair Bolsonaro quanto Lula já sinalizaram propostas nessa direção. A eliminação ou redução das deduções fiscais, que já têm sido alvo da Fazenda desde o início do governo, bem como a tributação de investimentos em fundos fechados, também podem entrar em pauta.

No entanto, a tramitação da reforma do Imposto de Renda não será fácil no Congresso Nacional, devido à complexidade e ao alcance das mudanças propostas. Espera-se que haja amplo debate, realização de audiências públicas e contribuições da sociedade, semelhante ao que ocorreu com a reforma do consumo. Vale ressaltar que a discussão sobre o IR ainda está em estágio menos “maduro” do que o debate sobre o consumo na sociedade brasileira.

A complexidade do tema suscita uma série de questionamentos, cujas respostas ainda não estão claramente definidas. Além disso, alterações na legislação do IR que resultem em aumento da carga tributária são percebidas com maior facilidade pela população em comparação às mudanças no âmbito do consumo.

A Contribuição sobre Bens e Serviços foi proposta na reforma tributária para unificar impostos federais.

A Contribuição sobre Bens e Serviços (CBS) foi proposta pelo Projeto de Emenda Complementar (PEC) 45/19, que trata sobre a reforma tributária.

O tributo unifica os impostos federais devidos por quem presta serviços ou realiza movimentações de mercadorias.

A proposta já foi aprovada pela Câmara dos Deputados, mas ainda deve ser analisada pelo plenário do Senado Federal.

O que é CBS?

A Contribuição sobre Bens e Serviços (CBS) deve unificar os seguintes tributos federais:

Programa de Integração Social (PIS) ;

Contribuição para o Financiamento da Seguridade Social (Cofins).

A finalidade dessas contribuições é fornecer suporte financeiro para cobrir despesas relacionadas aos trabalhadores do país. Enquanto o PIS tem como propósito principal o financiamento de benefícios como o seguro-desemprego, o abono salarial e outros auxílios, a Cofins é responsável por custear gastos ligados à seguridade social.

Ao adotar o Imposto sobre Bens e Serviços (IBS) , os impostos seriam consolidados em um único tributo, proporcionando um sistema mais transparente e compreensível para os cidadãos que contribuem.

Quais são os objetivos da CBS?

Os objetivos da CBS são:

Simplificar o sistema tributário brasileiro;

Reduzir a burocracia;

Aumentar a eficiência da arrecadação;

Tornar o sistema tributário mais justo.

A CBS seria cobrada sobre o valor agregado dos bens e serviços. O valor agregado é a diferença entre o preço de venda de um produto ou serviço e o custo dos seus insumos. A CBS seria cobrada de forma não cumulativa, o que significa que os contribuintes poderiam descontar os créditos fiscais de outros impostos que já tenham sido pagos na cadeia produtiva.

Características da CBS

Confira as principais características da CBS:

Não-cumulativo;

Não é cobrado em todas as etapas da cadeia produtiva;

Legislação uniforme;

Alíquota e arrecadação vinculadas ao local do consumo/destino;

Não incide sobre investimentos e exportações;

Aproveitamento de créditos acumulados.

Qual a diferença da CBS e do IBS?

A proposta de reforma tributária tem como intuito a introdução do Imposto sobre o Valor Agregado (IVA), que unifica os impostos em dois grupos:

A Contribuição sobre Bens e Serviços (CBS) unifica os seguintes impostos federais: Imposto sobre Produtos Industrializados (IPI), Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins).

O Imposto sobre Bens e Serviços (IBS) unifica os impostos estaduais e municipais, ou seja, o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

Em resumo, a CBS abrange os impostos federais, enquanto o IBS abrange os impostos estaduais e municipais.

Como será a cobrança da CBS?

Assim como o IBS, a CBS também será um imposto não cumulativo, o que significa que ele não incide em cascata em cada etapa da produção ou comercialização.

A tributação ocorrerá de forma não cumulativa. Isso significa que cada indivíduo pagará apenas o imposto proporcional ao valor que adicionou ao produto ou serviço, evitando a cobrança duplicada ao longo da cadeia produtiva.

Essa abordagem tem como objetivo diminuir a carga tributária total e tornar o sistema mais equitativo e eficiente.

Qual será a alíquota da CBS?

A implementação da CBS e do IBS ocorrerá simultaneamente, durante um período de transição que abrangerá os anos de 2026 a 2032.

Em 2026, a CBS será introduzida com uma alíquota de 0,9%, enquanto o IBS será aplicado a uma taxa de 0,1%.

No ano de 2027, o PIS e a Cofins serão extintos, e as alíquotas do Imposto sobre Produtos Industrializados (IPI) serão reduzidas a zero, exceto para os produtos fabricados na Zona Franca de Manaus. Nesse mesmo ano, a CBS passará a ter uma alíquota integral, que será calculada pelo Tribunal de Contas da União (TCU) e estabelecida pelo Senado Federal, sem interferência do Conselho Federativo.

Isenção da CBS

Uma novidade no texto da reforma tributária, é a exclusão do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) em relação aos produtos que compõem uma seleção básica nacional de alimentos, cuja definição será estabelecida por meio de uma lei adicional.

Além dessa isenção, o texto também contempla outras isenções, de 100% ou 60% das taxas, desde que as taxas aplicadas aos demais produtos sejam aumentadas para equilibrar a arrecadação nos âmbitos federal, estadual/distrital ou municipal/distrital.

Os setores beneficiados incluem serviços educacionais e de saúde, medicamentos e dispositivos médicos, transporte coletivo de passageiros, suprimentos agrícolas e pecuários, produções artísticas e culturais, bem como alimentos destinados ao consumo humano. Uma lei adicional definirá quais tipos de serviços ou bens nesses setores serão contemplados.

Quando entrará em vigor?

A proposta de reforma tributária estabelece um período de transição tanto para a implementação do novo imposto quanto para a distribuição da arrecadação.

De acordo com o texto, essa transição terá uma duração de oito anos, ocorrendo entre 2026 e 2033. Durante esse período, o objetivo é eliminar gradualmente o ICMS e o ISS. A expectativa é que até o final de 2032 esses impostos sejam totalmente eliminados. A partir de 2033, o novo modelo de imposto entraria em pleno vigor.

Além disso, o texto da proposta define que a transição para o princípio do destino, que é um dos fundamentos do novo modelo, ocorrerá ao longo de 50 anos. Essa transição acontecerá entre 2029 e 2078, permitindo uma adaptação gradual e progressiva ao novo sistema.

A transição gradual possibilita que empresas e governos se adaptem às novas regras e procedimentos, evitando mudanças abruptas e garantindo a estabilidade do sistema tributário durante o período de transição.

Quais são os impactos da CBS?

Os impactos da CBS ainda não podem ser afirmados, mas há a preocupação de que ela possa aumentar os preços dos produtos e serviços. No entanto, os defensores da CBS argumentam que ela seria compensada pela redução de outros impostos e pela simplificação do sistema tributário.

Projeto de lei vai trocar cobrança do ICMS na totalidade ainda na fábrica ou no importador para aplicação das taxas em cada etapa da cadeia comercial.

Em meio às discussões da reforma tributária, o modelo de cobrança do imposto estadual sobre as vendas de vinhos passará por transformações no Espírito Santo. O sistema deixará de ser por substituição tributária, passando para o regime de antecipação parcial. Isso significa que, em vez de ocorrer a taxação na totalidade ainda na fábrica, o tributo será aplicado em etapas, com a fase final ocorrendo após a venda ao consumidor.

A nova forma de cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) foi anunciada pelo governador Renato Casagrande na última quarta-feira (12), durante a assinatura simbólica de um projeto de lei que será enviado à Assembleia Legislativa, solicitando a aprovação do novo regime, previsto para entrar em vigor a partir de 1º de janeiro de 2024.

“Essas mudanças visam a dar maior competitividade aos nossos empreendedores, reduzindo a evasão fiscal [sonegação] e garantindo um mercado mais justo para todos”, disse o governador.

O secretário de Estado da Fazenda, o auditor fiscal Benicio Costa, explicou que a proposta otimiza a eficiência na arrecadação sobre a venda do produto, sendo também benéfica para as empresas que atuam na venda de vinhos no Espírito Santo. “O setor ganha mais competitividade e um melhor fluxo de caixa, pois as empresas não serão mais obrigadas a recolher o imposto no momento da compra, mas sim após a venda dos produtos. Dessa forma, o risco de sonegação de impostos é minimizado”, observou.

“A expectativa é que a alteração favoreça o mercado no longo prazo, impulsionando a economia e aumentando a arrecadação relacionada a esse setor”, destacou o subsecretário de Estado da Receita, o auditor fiscal Thiago Venâncio.

O novo sistema era uma reivindicação antiga do setor comercial capixaba, tanto atacadista quanto do varejo. “Estamos há algum tempo conversando com o governo para podermos transformar o Espírito Santo em um Estado cada vez mais competitivo e permitir que as empresas tenham condições de igualdade e estejam no mesmo patamar. O comércio estava sendo muito impactado por uma alta carga tributária. Hoje, podemos dizer da nossa alegria, em nome da Fecomércio-ES, do Sindiex, da Acaps e do Sincades, que a novidade anunciada vai fazer os capixabas beberem mais vinhos, com preços ainda melhores”, explica o presidente da Fecomércio, Idalberto Moro.

O que é a substituição tributária

No regime de substituição tributária, o importador ou fabricante fica obrigado a recolher antecipadamente o ICMS correspondente a todas as operações subsequentes. Com a retirada do vinho da substituição tributária, o ICMS devido será recolhido separadamente em cada operação dentro da cadeia de circulação, e não mais de forma antecipada.

A inclusão das operações com vinho no regime de antecipação parcial do imposto garante que, no caso de aquisição do produto de fornecedor de outro Estado por contribuinte capixaba, parte do ICMS devido na operação posterior de venda do vinho seja recolhida antes de sua entrada no território do Estado, evitando assim a evasão fiscal.

“Esse projeto desonera a cadeia do vinho e atrai novas empresas para o Espírito Santo. É uma vitória para um setor que tem uma participação importante na pauta importadora capixaba, ocupando a segunda colocação no ranking brasileiro”, ressaltou o presidente do Sindicato do Comércio de Importação e Exportação do Estado (Sindiex), Sidemar Acosta.

A Nota Fiscal Fatura de Serviço de Comunicação Eletrônica é um documento fiscal eletrônico para serviços de telefonia móvel, banda larga fixa, telefonia fixa e TV por assinatura.

A NFCom é um documento fiscal eletrônico que tem como objetivo registrar operações relacionadas a serviços de telefonia móvel, banda larga fixa, telefonia fixa e TV por assinatura. Empresas do setor têm até o dia 1º de julho de 2024 para se adequarem ao novo sistema.

A implementação do recurso faz parte do programa de Transformação Digital do governo para digitalizar e modernizar os processos fiscais, lembrou a Sovos em comunicado. A NFCom deve ser uniformizada e com layout simplificado para mais transparência ao usuário; com a implementação, as empresas do setor poderão simplificar processos de emissão de notas fiscais, reduzindo custos operacionais e aumentando a eficiência, avalia a empresa de software.

Como funciona

“O registro da nota exige o preenchimento automático de até 267 campos que tratam toda a inteligência tributária de telecom, que vai desde as informações de cada assinante até as 148 regras de validação para cada cadastro”, apontou a Sovos, em comunicado.

Neste sentido, o diretor de desenvolvimento da empresa, Douglas Sztochryn, ressaltou que “as regras devem ser rigorosamente seguidas”; do caso contrário, a nota será invalidada. “Por isso, neste momento, nossa aplicação é direcionada inicialmente nos processos de sanitização dos dados cadastrais dos nossos clientes de NFCom”, exmplicou Sztochryn.

O executivo também comenta que a solução criada pela Sovos para atender a nova demanda fiscal das empresas de telecom tem capacidade de emitir de 300 a 600 notas fiscais por segundo – ou seja, de 1 a 2 milhões de notas por hora no novo formato.

“Considerando que as empresas de telecomunicações hoje possuem inúmeros sistemas de billing operando sem integração, a solução desenvolvida pela Sovos envolve a criação de uma camada de parametrizações por meio de uma interface, denominada Integration as a Service (IaaS), que possibilita a construção de regras e captura de informações diretamente nos diferentes sistemas de faturamento das operadoras, em tempo real, gerando um documento eletrônico que reflete esses dados já no layout necessário, independente do volume de transações, da estrutura e da quantidade de sistemas de faturamento que a empresa possuir”, prosseguiu a empresa de tecnologia para compliance.

“Estamos orgulhosos de sermos pioneiros nessa iniciativa e de oferecer uma solução inovadora e da altíssima performance, que simplifica o acesso à informação, trazendo mais transparência ao consumidor, agilidade às empresas e operacionalidade ao fisco”, finalizou Sztochryn.

IBS unifica impostos estaduais e municipais em um só tributo.

O Projeto de Emenda Complementar (PEC) 45/19, que trata sobre a reforma tributária, prevê a criação do Imposto sobre Bens e Serviços (IBS) .

O tributo unifica os impostos que são de responsabilidade dos estados e municípios. Entenda na prática como vai funcionar essa mudança e os impactos para quem presta serviços ou realiza operações de circulação de mercadorias.

O que é IBS?

O IBS – “Imposto sobre Bens e Serviços”, é um tributo unificado que reúne todos os impostos que incidem sobre bens e serviços, incluindo exploração de bens e direitos tangíveis e intangíveis e locação de bens.

O IBS é uma proposta de reforma tributária que busca unificar dois impostos em um único tributo:

Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) ;

Imposto sobre Serviços de Qualquer Natureza (ISS).

Com a implementação do IBS, os impostos seriam unificados em um único tributo, o que tornaria o sistema mais transparente e compreensível para os contribuintes.

Além disso, a ideia é que a unificação permita uma redução da carga tributária global, o que poderia tornar o país mais atrativo para investimentos e estimular o crescimento econômico.

Características do IBS

Confira as principais características do IBS:

Não-cumulativo;

Não é cobrado em todas as etapas da cadeia produtiva;

Legislação uniforme;

Alíquota e arrecadação vinculadas ao local do consumo/destino;

Não incide sobre investimentos e exportações;

Aproveitamento de créditos acumulados.

Como será a cobrança do IBS?

O IBS é um imposto não cumulativo, o que significa que ele não incide em cascata em cada etapa da produção ou comercialização.

O imposto será aplicado fora da cadeia produtiva. Dessa maneira, cada contribuinte paga apenas o imposto correspondente ao valor que ele adicionou ao produto ou serviço, evitando a duplicidade de cobrança ao longo do processo.

Essa abordagem contribui para reduzir a carga tributária global e tornar o sistema mais justo e eficiente.

Qual será a alíquota do IBS?

A alíquota do IBS será definida por Lei Complementar (LC). A proposta prevê três categorias de alíquotas: uma alíquota padrão, uma alíquota reduzida em 50% e isenções.

A alíquota padrão será estabelecida na lei complementar e será aplicada à maioria das operações e prestações.

A alíquota reduzida, que é 50% menor que a alíquota padrão, será aplicada a setores específicos, tais como serviços de saúde, educação, medicamentos, transporte público coletivo urbano e semiurbano, produtos agropecuários, alimentos e produtos de higiene da cesta básica, além de atividades artísticas e culturais nacionais.

Por sua vez, as isenções do IBS serão concedidas a produtos e serviços específicos. Medicamentos específicos, o programa Programa Universidade para Todos (ProUni) e produtores rurais pessoa física que obtiverem receita anual inferior a R$ 2 milhões são exemplos de casos em que a isenção será aplicada.

Qual a diferença entre IBS e CBS?

A proposta de reforma tributária prevê a criação do Imposto sobre o Valor Agregado (IVA), que unifica os tributos em dois grupos:

Contribuição sobre Bens e Serviços (CBS), que unifica os seguintes impostos federais: Imposto sobre Produtos Industrializados (IPI), Programa de Integração Social (PIS) e a Contribuição para o financiamento da Seguridade Social (Cofins) ;

Imposto sobre Bens e Serviços (IBS), que unifica os impostos de estados e municípios, que são o ICMS e o ISS.

Em suma, o IBS é voltado para impostos estaduais e municipais. Já a CBS contempla os impostos federais.

Quando começa a valer?

A proposta de reforma tributária inclui um período de transição tanto para a implementação do novo imposto quanto para a distribuição da arrecadação.

O texto prevê um prazo de oito anos para essa transição, que ocorreria entre os anos de 2026 e 2033. Durante esse período, o objetivo é extinguir gradualmente o ICMS e o ISS. A expectativa é que até o final de 2032 esses impostos sejam eliminados por completo. A partir de 2033, o novo modelo de imposto entraria em plena vigência.

Além disso, o texto da proposta estabelece que a transição para o princípio do destino, que é uma das bases do novo modelo, será realizada ao longo de 50 anos. Essa transição ocorreria entre os anos de 2029 e 2078, permitindo uma adaptação gradual e progressiva ao novo sistema.

A transição gradual permite que empresas e governos se ajustem às novas regras e procedimentos, evitando assim rupturas bruscas e garantindo a estabilidade do sistema tributário durante o período de transição.

Quem irá fiscalizar o IBS?

A fiscalização do IBS ficará sob a responsabilidade do Conselho Federativo, que será composto pelas Fazendas estaduais e municipais. Esse órgão terá independência técnica, administrativa, orçamentária e financeira, e suas decisões serão tomadas por meio de votos distribuídos de forma paritária entre os estados e municípios.

A atuação integrada no Conselho Federativo é considerada fundamental para garantir a distribuição dos recursos de acordo com o princípio do destino, a unificação da regulamentação do imposto e a ágil devolução dos créditos aos contribuintes. A proposta busca uma gestão compartilhada entre os entes federativos, visando a eficiência e a harmonização das ações relacionadas ao IBS.

Texto foi aprovado pela Câmara na semana passada; no Senado, deve passar pela CCJ antes de ir a plenário. Se mudanças forem além da retirada de trechos, texto terá de voltar à Câmara.

O ministro da Fazenda, Fernando Haddad, disse nesta terça-feira (11) que o Senado pode reduzir exceções no texto da reforma tributária para reduzir o risco de judicialização no futuro.

“Acredito que o Senado possa dar uma ‘limada’ no texto. Significa deixar ele mais redondo, mais leve, com menos exceções. Porque aí fica um texto limpo, cristalino, que não dá problema de judicialização no futuro”, disse.

Segundo o ministro, o Senado não deve procurar deixar a sua marca na reforma porque a proposta da Câmara teria incorporado “60% do texto do Senado” – ou seja, da PEC 110, apresentada pelos senadores em 2019.

“Aquela preocupação que os senadores tinham de deixar uma marca, a marca já está dada. A PEC 110 foi incorporada pela Câmara, pelo relator. Então, penso que tem um trabalho aí a ser feito de aparar o texto”, afirmou Haddad.

A Câmara dos Deputados aprovou a reforma na última sexta-feira (7). O relator Aguinaldo Ribeiro (PP-PB) acrescentou exceções ao novo modelo de tributação, que podem ficar isentos da cobrança do futuro imposto sobre valor agregado (IVA).

Poderão ter alíquota zerada:

alguns medicamentos específicos, como os utilizados para o tratamento contra o câncer

produtos de cuidados com a saúde menstrual

dispositivos médicos e de acessibilidade para pessoas com deficiência

produtos hortícolas, frutas e ovos

redução do imposto federal sobre serviços de educação superior, como o Prouni

produtores rurais com receita de até R$ 3,6 milhões por ano

atividades de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e de reconvenção urbanística

A Câmara também aprovou uma emenda que abre a possibilidade de os estados criarem um novo imposto sobre produtos primários e semielaborados.

Inovações geram ‘preocupação’, diz Haddad

Segundo Haddad, “as inovações de última hora geram uma preocupação maior porque foram pouco debatidas”.

O ministro disse “não ser um problema” que o Senado aprove os pontos de consenso do texto e deixe o que for “controverso” para depois.

“Ninguém está impedindo ninguém de debater, mas acho que a reforma tributária é importante demais para poder fazer de uma questão como essa um impedimento para a gente poder avançar no que é essencial”, declarou.

Sobre a ideia de fatiamento, levantada pelo líder do governo no Senado, Jaques Wagner (PT-BA), Haddad disse que “a PEC pode ser promulgada completa, com tudo aquilo que é fundamental”. De acordo com ele, outros pontos poderiam ser discutidos depois.

Haddad se reúne na manhã desta terça-feira (11) com o presidente do Senado, Rodrigo Pacheco (PSD-MG), para discutir a tramitação da reforma tributária na Casa. Também participa do encontro a ministra do Planejamento e Orçamento, Simone Tebet.

O ministro negou que vá tratar da escolha do relator no Senado, mas disse que pode discutir “critérios” para a definição de um nome.

Ambas as obrigações estão relacionadas com os fatos geradores realizados em junho de 2023. EFD contribuições também, todavia com informações de maio.

Semana bastante atarefada para os profissionais de contabilidade, pois três obrigações acessórias têm prazo de envio até esta sexta, dia 14. Por isso é preciso acelerar, mas sem perder o cuidado no envio das obrigações acessórias.

Dentre as obrigações que precisam de atenção pelos contadores e devem ter o envio até esta sexta (14), estão a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), ambas referentes às informações de junho de 2023 e a EFD Contribuições com informações de maio de 2023.

Portanto, organização e atenção devem estar em nível máximo no setor de contabilidade. Veja a seguir o que deve conter nestas obrigações.

O que é a DCTFWeb?

Ela veio para substituir a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social). Ou seja, ela trata apenas de contribuições previdenciárias.

É uma declaração que busca relatar à Receita Federal as contribuições previdenciárias feitas a terceiros, além de integrar as informações prestadas no eSocial e na EFD-Reinf em um só local.

Quem deve declarar a DCTFWeb?

De acordo com o Art 2º, da IN RFB nº 1.787/2018, tem obrigação de entregar a DCTF Web:

Pessoas Jurídicas de Direito Privado em geral e as equiparadas a empresa;

Unidades Gestoras de orçamento;

Consórcios;

Entidades de fiscalização do exercício profissional;

Fundos especiais dotados de personalidade jurídica sob a forma de autarquia.

O que é a EFD-Reinf?

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um dos módulos do Sistema Público de Escrituração Digital (SPED). Esse sistema pode utilizar pelas pessoas jurídicas e físicas, em complemento ao eSocial.

A EFD-Reinf tem como finalidade escriturar os rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas.

O que deve conter a EFD Reinf?

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada, referente retenção de contribuição social previdenciária – Lei 9711/98;

às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas, em módulo a ser implementado com os leiautes da série R-4000;

aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional, referente a contribuição social previdenciária;

à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional, referente a contribuição social previdenciária.

Penalidades

Quem não conseguir cumprir o prazo de envio da EFD-Reinf ou realizar a entrega com incorreções ou omissões precisará apresentar a declaração original, e ficará sujeito às seguintes multas:

2% ao mês calendário ou fração, incidentes sobre o montante dos tributos informadas na EFD-Reinf, ainda que integralmente pagas, no caso de falta de entrega da declaração ou de entrega após

o prazo, limitada a 20%;

R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas;

A aplicação da multa será a partir do dia seguinte ao término do prazo, mas saiba ainda que pode haver a redução em 50%.

Isso ocorre se a declaração tiver a apresentação antes de qualquer procedimento de ofício ou em 25% se houver a apresentação da declaração até o prazo da intimação.

Com relação à DCTFWeb, também será considerado como termo inicial o dia seguinte ao término do prazo. Desta forma, o responsável também será intimado a apresentar declaração original, mas caso não apresente, estará sujeito às seguintes multas:

2% ao mês-calendário ou fração, incidente sobre o montante dos impostos e das contribuições informados na DCTFWeb, ainda que integralmente pagos, no caso de falta de entrega da declaração ou de entrega depois do prazo, limitada a 20%;

R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

Texto cria estatuto de simplificação tributária e unifica documentos de arrecadação e cadastros fiscais por meio do CNPJ.

O Senado aprovou nesta 4ª feira (5.jul.2023) o projeto de lei que cria o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias. A ideia é criar regras e dispositivos para reduzir os custos para os Estados e os pagadores de impostos.

O texto foi aprovado por 59 votos favoráveis e nenhum contra. Agora, segue para sanção.

O PLP (Projeto de Lei Complementar) 178 de 2021 foi apresentado pelo senador Efraim Filho (União Brasil-PB) quando ele ainda era deputado. No plenário do Senado, ficou sob a relatoria do senador Alan Rick (União Brasil-AC). Eis a íntegra do parecer aprovado (171 KB).

De acordo com o relatório do senador Alan Rick, o estatuto define que documentos fiscais podem ser utilizados para a apuração dos impostos que devem ser pagos. Os documentos de arrecadação unificados também deve facilitar os meios de pagamento dos tributos.

O estatuto definirá ainda as seguintes medidas:

Instituição da NFB0e (Nota Fiscal Brasil Eletrônica);

Instituição da DFD (Declaração Fiscal Digital), com unificação de banco de dados de impostos federais, estaduais, distritais e municipais;

Instituição do RCU (Registro Cadastral Unificado), com o CNPJ como a única identificação exigida das empresas; e

Criação do Comitê Nacional de Simplificação de Obrigações Tributárias Acessórias.

O comitê será formado por 6 representantes da Receita Federal, 6 representantes dos Estados e do Distrito Federal, 6 representantes dos munícipios e 6 representantes da sociedade civil. Será o órgão que indicará os padrões nacionais para a simplificação das obrigações tributárias.

O projeto também defende que, com a unificação e o compartilhamento de dados entre os Fiscos no país, fornecer declarações pré-preenchidas e guias de recolhimento de tributos pelas administrações tributárias facilitará o processo.

O estatuto é uma forma de simplificar o pagamento de impostos, com exceção do IR (Imposto de Renda) e do IOF (Imposto sobre Operações Financeiras).

“[…] Essa simplificação digital tributária, talvez uma das propostas mais arrojadas de combate à burocratização, de combate ao custo Brasil, ela está indo na veia, atacando, por exemplo, aquilo que a gente é acostumado a ver publicado nos rankings econômicos do mundo de que o Brasil ocupa lá uma das últimas posições, com mais de 1500 horas dedicadas pelo empreendedor para cumprir obrigações tributárias acessórias”, disse Efraim nesta 4ª feira (5.jul).

“Esse é o custo da burocracia, e é isso que esse projeto ataca. Ele vai facilitar a vida de quem produz, vai facilitar a vida de quem empreende, vai ajudar a reduzir o custo Brasil”.

Em junho, a secretária de Competitividade e Política Regulatória do Mdic (Ministério do Desenvolvimento, Indústria, Comércio e Serviços), Andrea Macera, defendeu o projeto. “Será o 1º e fundamental passo com vistas à redução do fardo regulatório sobre as empresas brasileiras”, afirmou.

Estado receberá mais de R$ 3 bilhões em abatimento das parcelas da dívida com a União de 2023 a 2025. Primeira parcela, de R$ 165,5 milhões, foi compensada na segunda-feira (3).

O Rio Grande do Sul começou a receber, nesta semana, a compensação pelas perdas de arrecadação com o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Duas leis complementares, aprovadas pelo Congresso em 2022, determinaram a redução das alíquotas dos combustíveis, da energia elétrica e das telecomunicações de 25% para 17%. A queda bruta estimada pelo governo é de R$ 5 bilhões.

O estado receberá mais de R$ 3 bilhões em abatimento das parcelas da dívida com a União de 2023 a 2025. A primeira parcela, de R$ 165,5 milhões, foi compensada na segunda-feira (3).

“Iniciar a compensação é fundamental para que o estado recomponha parte do que perdeu em 2022, tendo, dessa forma, maior tranquilidade para seguir com a prestação dos serviços e com a agenda de investimentos primordiais para o povo gaúcho”, avalia a secretária da Fazenda, Pricilla Santana.

Conforme o governo, o valor será alterado mensalmente em razão da correção monetária e da variação cambial de dívidas externas assumidas pela União no Regime de Recuperação Fiscal. ”Por isso, não é possível prever o valor exato das parcelas compensadas dos próximos meses, pois dependem desses fatores”, explica o chefe da Divisão da Dívida Pública, Eduardo Egea.

As prefeituras receberão 25% dos recursos destinados ao RS. O dinheiro deve ser repassado em 11 de julho. Conforme a Secretaria da Fazenda, o repasse será feito por meio de valores financeiros que serão acrescidos às parcelas periódicas de transferências. A tabela completa com os valores de repasse está disponível no site do governo do estado.

“Os municípios receberão, em 2023, R$ 248,74 milhões referentes às compensações. A primeira parcela será repassada em 11 de julho, após a realização dos trâmites necessários para que a Receita Estadual encaminhe os recursos, entre eles os repasses ao Fundo de Manutenção e Desenvolvimento de Educação Básica e de Valorização dos Profissionais da Educação (Fundeb)”, prevê o subsecretário do Tesouro do Estado, Eduardo Lacher.

Fique por dentro das atualizações e evite erros no preenchimento.

O Sistema Público de Escrituração Digital (Sped) publicou, na última sexta-feira (30), a Nota Técnica 02/2023 com o objetivo de apresentar ajustes nos leiautes da versão 2.1.2 da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

Os leiautes da EFD-Reinf passam por atualizações frequentes, por isso os contadores devem ficar atentos às novidades para cumprir adequadamente essa obrigação.

Confira abaixo as novidades e ajustes previstos na Nota Técnica.

Leiaute do R-4010:

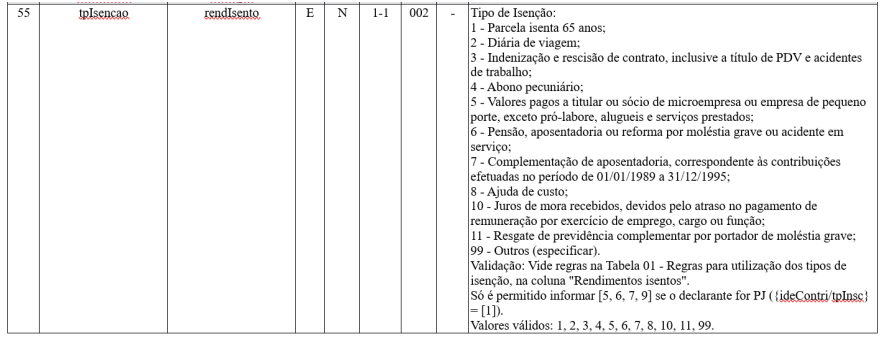

Campo {tpIsencao}: alteração dos valores possíveis para o tipo de isenção, com exclusão do “9 – Rendimentos pagos sem retenção do IR na fonte – Lei 10.833/2003” e inclusões do “10 – Juros de mora recebidos, devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função” e “11 – Resgate de previdência complementar por portador de moléstia grave”.

O tipo de isenção 9 é aplicável tanto para beneficiário pessoa física no R-4010 quanto para beneficiário pessoa jurídica no R-4020 e foi substituído pela inclusão na tabela 01 (Natureza de Rendimentos) do código “11006 – Rendimentos pagos sem retenção do IR na fonte – Lei 10.833/2003}”.

Leiautes do R-9001, R-9005, R-9011 e R-9015:

Campo {dhRecepcao}: inclusão do campo conforme abaixo:

Leiaute do R-9015:

Campo {fechRet}: inclusão do campo conforme abaixo:

Campos {indExistInfo} e {identEscritDCTF}: alteração na coluna de ocorrência (Ocorr.) para “1-1”.

“Tabela 01 – Natureza de Rendimentos” do anexo I dos leiautes:

Foram alterados parâmetros dos códigos de natureza de rendimentos 10002 a 10005, 10008, 10009, 11001 a 11005,12002 a 12007, 12009 a 12011, 12014, 12045, 13010, incluído o código 11006 e excluído o código 12042, conforme abaixo:

Para ter acesso à Nota Técnica na íntegra, clique aqui.

Deputados vão consultar bancadas e verificar se é possível iniciar o processo de discussão e votação da proposta até a próxima sexta-feira (7).

O presidente da Câmara dos Deputados, Arthur Lira (PP-AL), e líderes com os quais se reuniu na noite do domingo (2) decidiram abrir de vez a articulação pela aprovação da reforma tributária junto aos congressistas.

A ideia é que os parlamentares consultem suas bancadas e forneçam informações ao presidente da Câmara ao longo desta semana.

A CNN apurou que Lira quer aferir como está o apoio à reforma nas bancadas partidárias e também nas frentes parlamentares temáticas. O processo será contínuo — ou seja, as informações serão trocadas ao longo de toda a semana, sem que haja uma nova reunião marcada para cada líder apresentar suas percepções.

A partir da coleta dessas percepções é que o presidente da Câmara pretende medir se será possível colocar a PEC da reforma tributária em votação ou não. A intenção é iniciar o processo de discussão e votação da proposta até a próxima sexta-feira (7).

Para que a PEC seja aprovada, é necessário que haja ao menos 308 votos favoráveis ao texto. Por se tratar de uma emenda à Constituição, a proposta passa por dois turnos de votação na Câmara e depois mais dois no Senado.

A estratégia descrita foi discutida em reunião de Lira com líderes na residência oficial da Câmara na noite deste domingo. Estiveram presentes líderes de diversas bancadas, além do líder do governo, José Guimarães (PT-CE), e do relator da reforma tributária, Aguinaldo Ribeiro (PP-PB).

Enquanto os líderes farão as reuniões com suas bancadas, o relator da reforma seguirá o diálogo com os governadores em busca de uma solução que possibilite mais apoios dos estados ao seu texto.

Uma das principais preocupações é que a resistência dos governadores, por mais que não tenha forças para frear a PEC na Câmara, seja capaz de inviabilizar o avanço no Senado, Casa composta por muitos ex-governadores e com representação igualitária entre os estados — e não proporcional, como a Câmara.

Na chegada à reunião, Aguinaldo Ribeiro disse estar buscando uma “ideia intermediária” entre a proposta apresentada por secretários estaduais de Fazenda e seu texto.

“Estamos estudando, fazendo a avaliação, alguns estados propuseram uma coisa intermediária, a gente está com uma ideia também intermediária”, disse o deputado.

Os secretários sugeriram ao relator que a partir de 2026 fosse cobrada uma alíquota simbólica de 1% do Imposto sobre Bens e Serviços (IBS), que unirá o ICMS (estadual) e ISS (municipal). A partir de 2033, segundo essa proposta, já seria cobrado o IBS completo, sem uma transição gradual.

A ideia difere da apresentada por Aguinaldo Ribeiro, que sugeriu uma transição gradual iniciada em 2029. Essa é uma das sugestões dos estados que estão sendo avaliadas pelo relator e serão discutidas ao longo da semana.

Argumento é que, assim, a União não precisaria bancar um fundo de compensação para empresas que têm incentivos fiscais; benefícios do ICMS podem passar de R$ 160 bilhões.

Os estados propuseram na quinta-feira (29) ao relator da reforma tributária, Aguinaldo Ribeiro (Progressistas-PB), que a unificação do ICMS (estadual) com o ISS (municipal) ocorra somente em 2033.

Dessa forma, argumentam, a União não precisaria bancar um fundo de compensação a empresas que hoje têm incentivos fiscais. Pela proposta, o Imposto sobre Bens e Serviços (IBS) poderia entrar em vigor em 2026, mas com uma alíquota simbólica de 1% como “teste” – e convivendo com o ICMS e o ISS até 2033.

Presidente do Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz), Carlos Eduardo Xavier, afirmou que o valor necessário para bancar os benefícios fiscais do ICMS às empresas poderia ser maior do que os R$ 160 bilhões calculados. No texto do relator, está previsto que a União banque os recursos necessários para honrar os acordos até 2032.

No texto do relator, está previsto que a União banque os recursos necessários para honrar os acordos até 2032.

“A gente entende que dificilmente a União terá esses recursos disponíveis no Orçamento para fazer esse financiamento. Então, é uma solução (unificar o ICMS e o ISS somente em 2033)”, disse Xavier.

Se o relator acatar a sugestão dos Estados, o fundo para compensar o fim dos incentivos fiscais não seria mais necessário, pois esses benefícios seriam extintos em 2032.

“Efetivamente, até 2032 esses benefícios estão postos, a gente tem de conviver com eles. O problema é que, se aquela compensação não for suficiente, vai haver uma judicialização das empresas que têm contrato com prazo determinado contra os Estados, e nós vamos ter de arcar com isso”, disse o presidente do Comsefaz.

Nesse caso, o Comsefaz defende que os recursos sejam direcionados para o Fundo de Desenvolvimento Regional (FDR). A ideia é preparar a infraestrutura dos Estados para o fim dos incentivos.

Os Estados também pediram ao relator para que o início do modelo de cobrança da Contribuição sobre Bens e Serviços (CBS), tributo que ficará com a União, e do Imposto sobre Bens e Serviços (IBS), que será repartido entre Estados e municípios, ocorra ao mesmo tempo.