O ano de 2023 contrariou a lógica, ao menos quando o assunto é o mercado de trabalho. Essa é a avaliação de Fernando Mantovani, diretor-geral da Robert Half América do Sul. Isso porque, nos primeiros meses, pipocaram nos jornais vários episódios de demissões em massa – os layoffs –, afetando principalmente empresas de tecnologia e startups. Criou-se um medo generalizado entre profissionais, que temiam ser os próximos a perder o emprego.

Não à toa. Com os juros nas alturas e depois de um longo período de inflação que abateu o consumo, as companhias correram para controlar os custos.

O natural era que, num cenário desses, o desemprego subisse. Mas é aí que a lógica falha: há meses o mercado de trabalho brasileiro está aquecido, e a taxa de desocupação cai. No trimestre terminado em agosto o número fechou em 7,8%, o menor patamar desde 2015. Entre a mão de obra qualificada, ronda os 3,5% – praticamente pleno emprego.

Outras surpresas positivas ao longo do ano ajudaram a firmar um certo otimismo no mercado. A inflação se fixou em patamares tragáveis, e o PIB, após surpreender economistas, deve crescer 3% – contra uma previsão de apenas 1% no começo do ano.

O resultado é que 40% das empresas estão “um pouco mais confiantes” para 2024 em relação a 2023; 15% se dizem “muito mais confiantes”. Só 4% estão “menos confiantes”. Entre os profissionais, as respostas também são parecidas.

São dados do Guia Salarial 2024, elaborado pela empresa de recrutamento Robert Half e divulgado com exclusividade pela VC S/A. O guia traz as expectativas das carreiras com mais demanda para o ano que vem.

Com os juros em trajetória de queda e o aquecimento do mercado, empresas começam a tirar projetos da gaveta e buscam contratações. Como o otimismo é recente, porém, e ainda há cautela sobre a força da economia, os salários não devem ter saltos tão fortes.

E esse nem é o maior foco dos profissionais. É que 2024 deve ser o ano da consolidação do novo (ou velho) modelo de trabalho. Empresas e profissionais vivem um cabo de guerra sobre trabalho presencial, remoto ou híbrido. Em 2023, várias companhias começaram a puxar os trabalhadores de volta para o escritório e as vagas 100% remotas minguaram.Mesmo assim, candidatos batem o pé e ainda exigem flexibilidade. Em muitos casos, o regime de trabalho vem antes do que a remuneração nas prioridades dos profissionais, garantem os recrutadores da Robert Half.

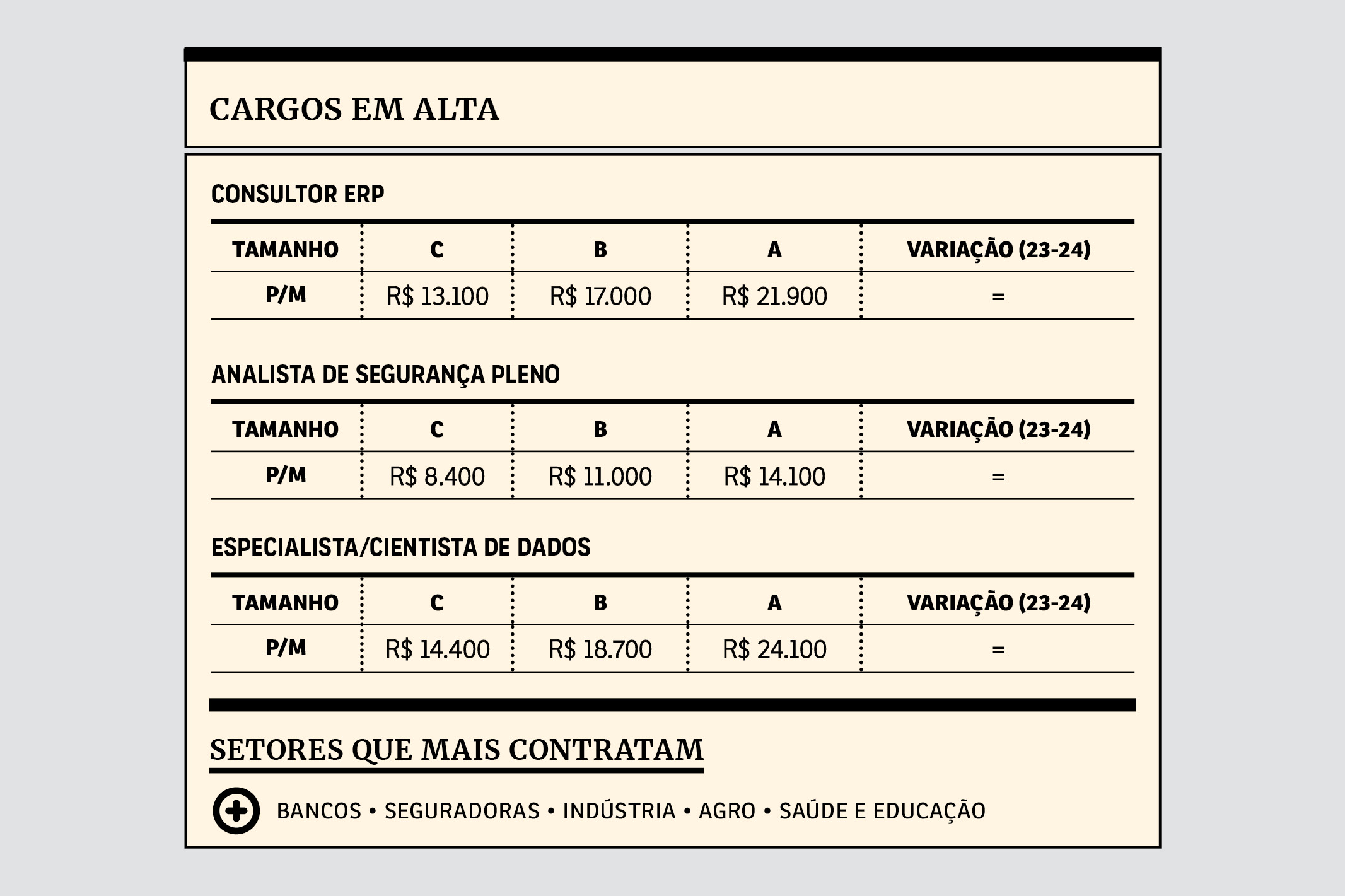

Veja abaixo os destaques de cargos e salários para as seis áreas de atuação que devem bombar em 2024.

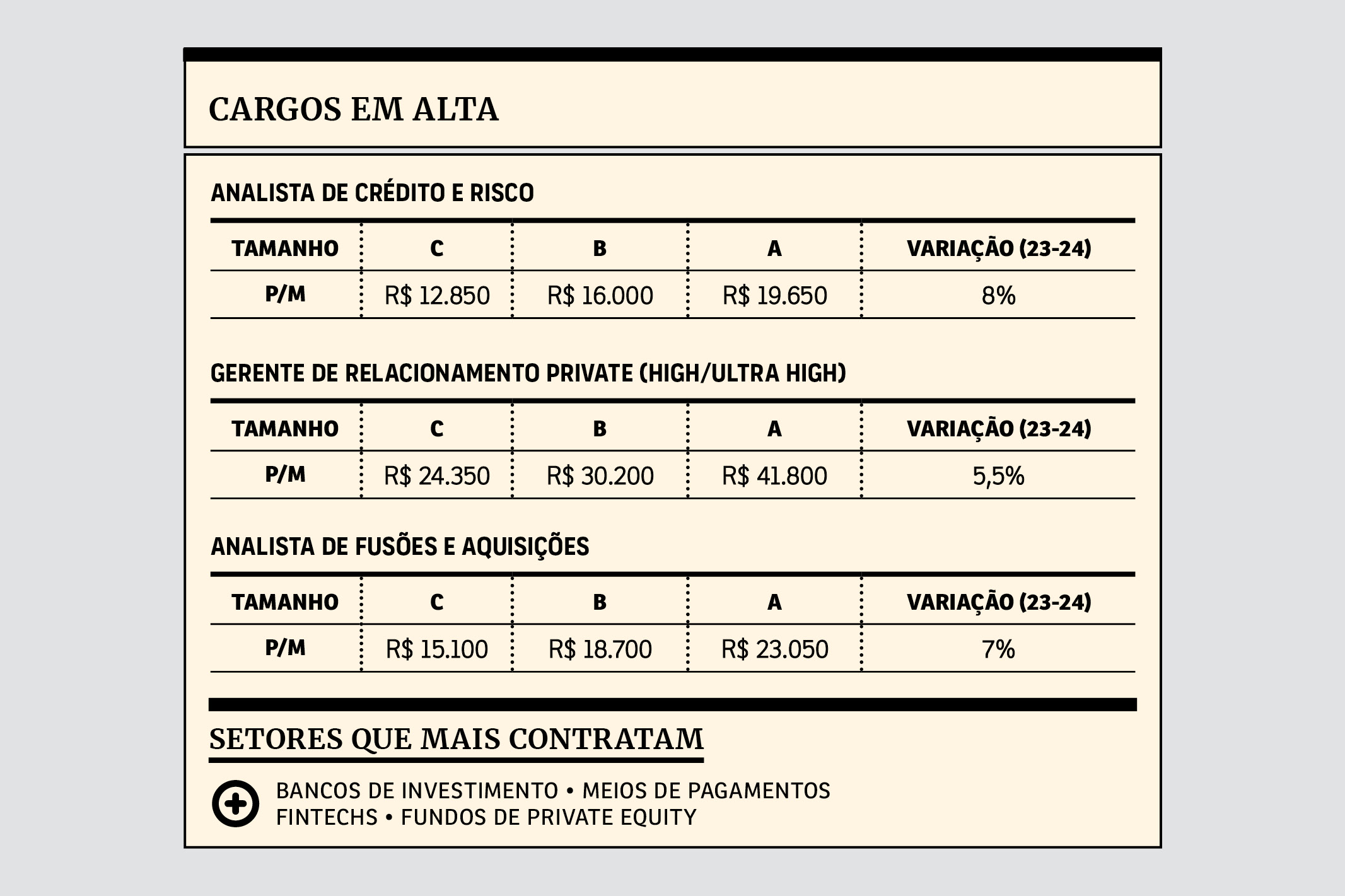

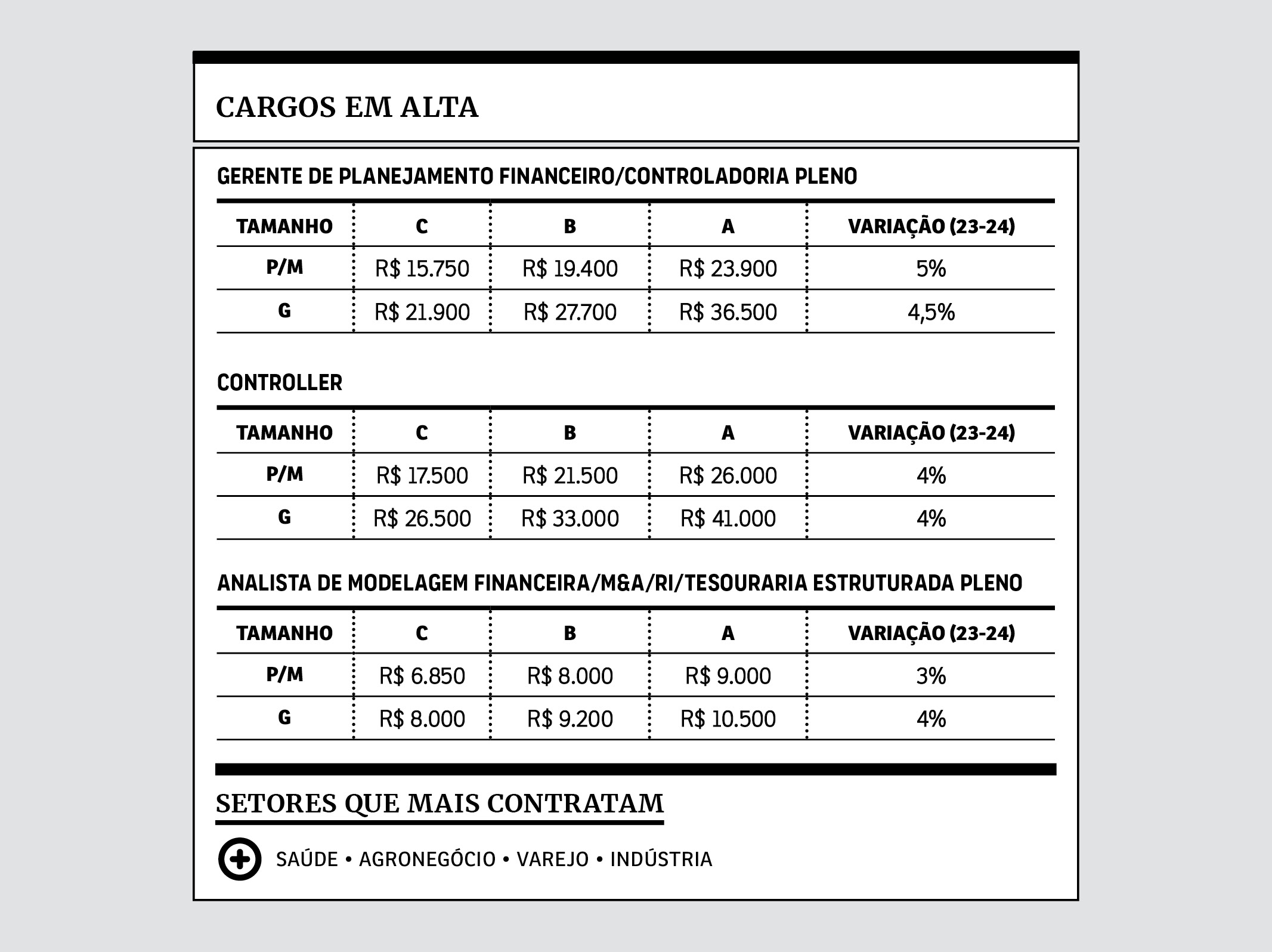

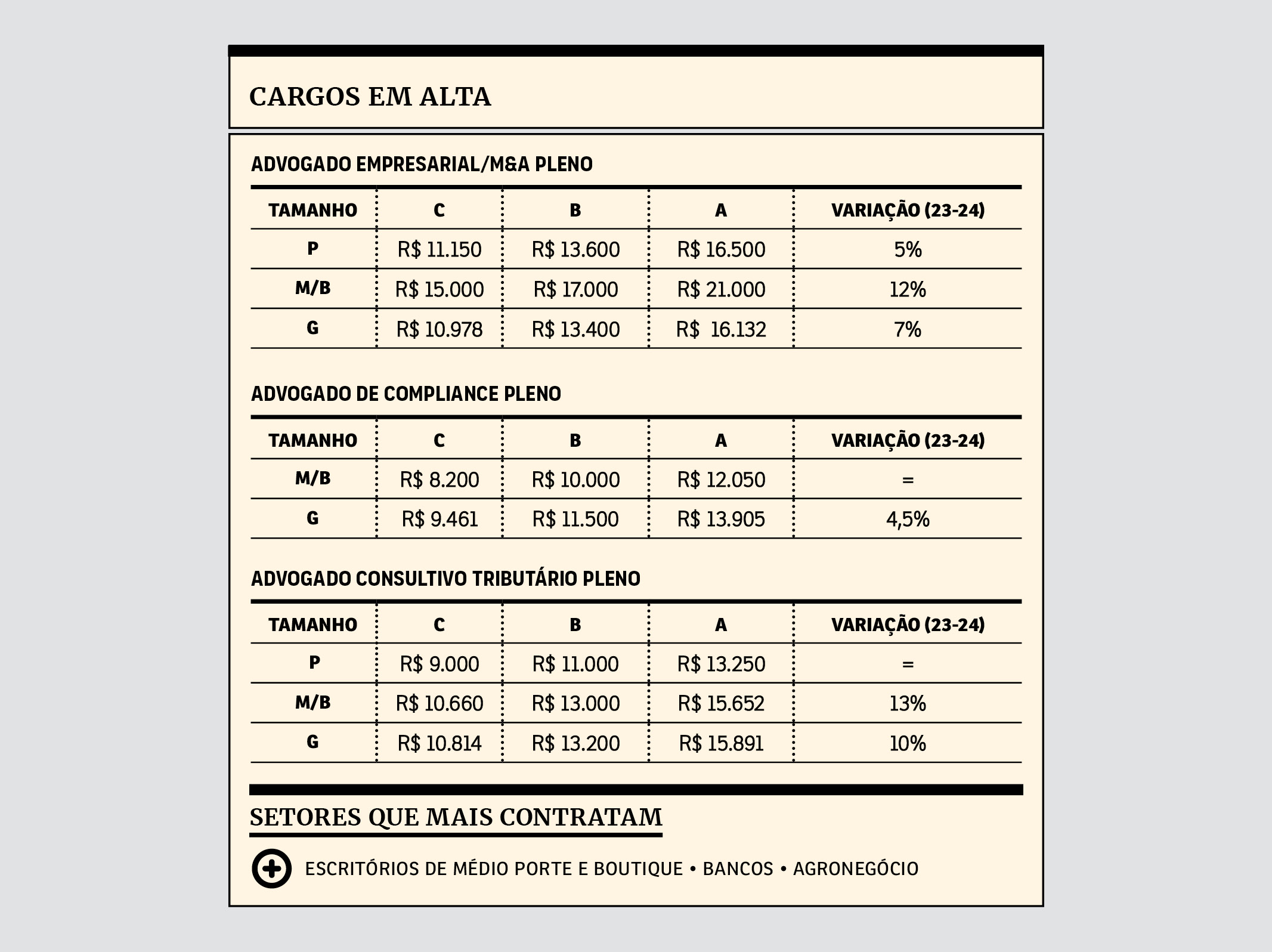

Os salários listados não incluem bônus, benefícios e outras formas de remuneração. O valor de cada cargo é dividido em três perfis nos quais cada faixa é determinada pelo nível de qualificação, experiência do candidato e complexidade do cargo. Os comparativos salariais entre os anos de 2023 e 2024 foram feitos com base no perfil B, no qual a maior parte dos profissionais se encontra.

Tamanho da companhia*: P – Pequena | B – Boutique** | M – Média | Grande

*Divisão baseada em faturamento — P/M: até R$ 500 milhões; G: acima de R$ 500 milhões. No caso dos escritórios de advocacia, o parâmetro é outro, de acordo com número de advogados — P e B: de 1 a 30; M: de 30 a 150; G: acima de 150.

**Classificação exclusiva para o setor jurídico. Os “escritórios boutique” são pequenos, mas altamente especializados e segmentados.

Algo inesperado aconteceu no setor mais badalado do mercado de trabalho em apenas um ano. A área de tecnologia – anteriormente marcada por uma falta de mão de obra qualificada e que vinha liderando os aumentos salariais nos últimos anos – não é mais tão pop assim.

O mercado perdeu força do ano passado para cá. Quem garante são Marcia Ignez e Carolina Cabral, da Robert Half, que acompanham o recrutamento desse mercado de perto.

Os layoffs afetaram principalmente profissionais da área. É que, no passado recente, empresas tinham investido pesado em tecnologia, e os salários acumulavam ganhos acima da média do mercado. Quando foi preciso cortar, era o local com mais gordura.

Mas não dá para afirmar que o mercado esfriou. “Acho que saímos de um superaquecimento para um aquecimento” , resume Mantovani, diretor geral da Robert Half. É que vagas do tipo sempre existirão.

Anteriormente, porém, o mercado era totalmente comandado pelos candidatos. Tanto que o setor era o que mais apostava em modelos superflexíveis de trabalho, e empresas viviam uma espécie de guerra por talentos. Agora, o cenário deu uma equilibrada.

Mesmo assim, todas as áreas de tecnologia seguem como uma boa oportunidade. Um dos vários destaques fica para o segmento de segurança, com o aumento do interesse por temas como privacidade, vazamentos de dados, fraudes digitais e ataques hackers.

Everson Holovaty está no mercado de tecnologia há quase três décadas, e já passou por setores como análise de sistemas, programação e, nos últimos cinco anos, se especializou em segurança de dados. Hoje, é coordenador de TI da empresa paranaense Pormade Portas, uma das maiores indústrias de portas do Brasil – e que tem um e-commerce próprio.

Vendo de perto a evolução das tecnologias nas últimas décadas, Everson diz que trabalhar na área de segurança significa um estudo permanente:

“Quando uma empresa começa a se prevenir, o hacker que quer invadir também começa a procurar novas técnicas de ataque. Então a formação é constante: se você preenche uma lacuna, pode ter certeza de que outra vai abrir”, diz.

Ele também destaca uma soft skill importante, e muitas vezes ignorada por profissionais da área: o didatismo. Segurança de dados de uma empresa, afinal, depende de todos os funcionários – e o menor deslize inocente de alguém pode colocar tudo em xeque. Por isso, os profissionais de TI devem ser didáticos e evitar falar a língua técnica.

“Capacidade de ensinar”, aliás, é uma das soft skills citadas no guia da Robert Half como as mais buscadas por recrutadores em profissionais de tecnologia.

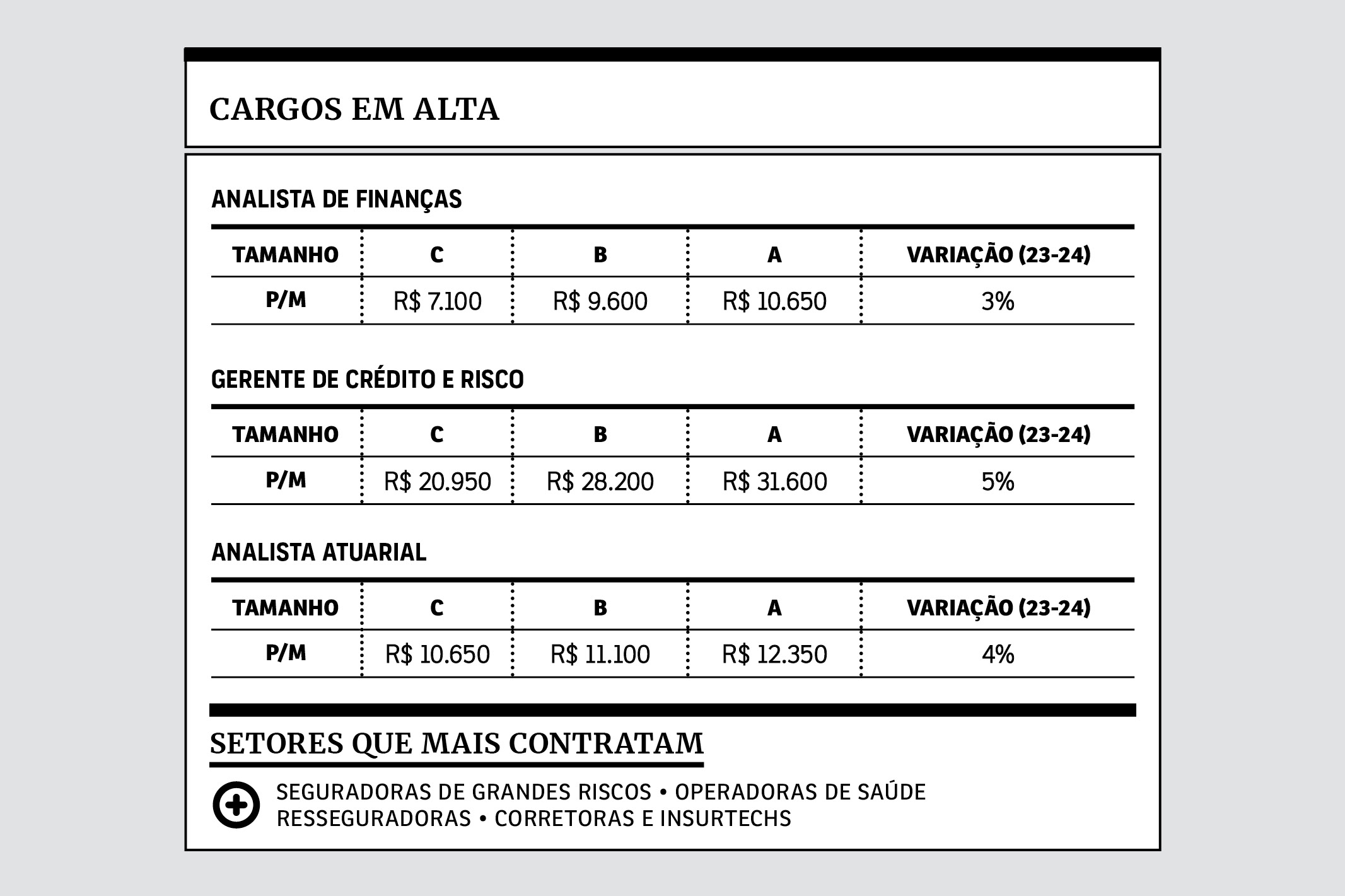

O Brasil tem mais de 70 milhões de pessoas inadimplentes, segundo o Serasa. O problema é tão grande que o governo federal precisou lançar o programa Desenrola, para renegociar dívidas e limpar o nome das famílias.

Nesse cenário, empresas do ramo financeiro (como bancos, fintechs e meios de pagamento) apostam em profissionais especializados em crédito – analistas, especialistas e diretores. São cargos cujo objetivo é analisar e tentar prever quais operações são mais interessantes para a empresa.

“É uma área muito estratégica para companhias financeiras para garantir uma tomada de decisão mais rápida, mais segura e reduzir o nível de inadimplência”, diz Sara Santos, gerente da Robert Half.

Outro segmento que segue aquecido é o de private banking, o setor de serviços bancários e financeiros para quem tem grande patrimônio e carteira de investimentos (acima de R$ 10 milhões).

Antes, esse tipo de serviço se concentrava em bancões. Nos últimos anos, corretoras lançaram seus próprios escritórios para competir, e há demanda por especialistas.

Entre as habilidades necessárias para os profissionais do mercado financeiro, é preciso estar antenado ao cenário regulatório, que vive em constante atualização, e buscar as certificações exigidas para cada cargo. Assessores de investimento, por exemplo, precisam passar na prova da Ancord.

Sharon Halpern se formou em Odontologia, mas migrou para o mercado financeiro quando dois amigos decidiram abrir um escritório de investimentos. Foi preciso muito estudo e especialização para atuar na área de private, em que está desde 2017. Mas a parte técnica é apenas uma fração do trabalho que hoje realiza na Blackbird Investimentos: “A maior parte do meu dia a dia eu passo mais fazendo psicologia do que outra coisa”, brinca ela.

É que o segmento de private banker é o que mais demanda soft skills na área financeira, já que é preciso lidar diretamente com a vida privada de um cliente – entendendo seus planos, estrutura familiar, problemas íntimos, disposição de risco… “Eu uso muito mais da minha comunicação e de empatia do que números e contas – que também são importantes, mas não é o que você mais precisa”, conta.

Saber interpretar pessoas e contextos é uma dessas soft skills citadas pela private banker. Se um cliente está passando por uma fase estressante de sua vida, por exemplo, o profissional pode indicar uma carteira mais conservadora para evitar perdas no período mais sensível, mesmo que o cliente seja arrojado.

Na pandemia, a área de finanças foi essencial para controlar gastos e manter as empresas de pé durante a crise. Nisso, se destacaram cargos ligados à contabilidade, controle fiscal e tesouraria. Depois, na retomada, o foco ficou em profissionais mais estratégicos em planos de expansão, como nas áreas de planejamento financeiro, fusões & aquisições e modelagem financeira.

Agora, com um misto de otimismo para expansão e cautela nos custos das empresas, a demanda do mercado de profissionais de finanças está pulverizada entre todas as áreas, diz Danielle Nakaya, gerente da Robert Half.

Uma novidade pontual para 2024 é a demanda por profissionais da área de relações com investidores (RI), que fazem a ponte entre empresas de capital aberto e acionistas.

Desde agosto de 2021, não há nenhuma abertura de capital na bolsa. Nessa seca, “muitas pessoas de RI acabaram migrando para áreas correlatas por falta de posições – e não pretendem voltar porque são profissionais mais conservadores”, diz Danielle. Agora, com juros caindo, esperam-se novos IPOs e, consequentemente, a disputa para atrair talentos específicos da área. “Se a tendência se comprovar, nós teremos belíssimos desafios de recrutamento na área de RI em 2024.”

O tradicional mercado do direito segue aquecido, seja em escritórios, seja em empresas. Aqui, um destaque é a área de direito digital, cuja tendência de alta dos últimos anos deve se repetir em 2024. Assim como em tecnologia, a digitalização dos negócios vem acompanhada de desafios relacionados à privacidade, fraudes e crimes cibernéticos.

Além disso, a inteligência artificial – tema que bombou em 2023 – tem impacto direto nessa área. No mundo todo, regulações novas devem surgir com o avanço das máquinas, e, aqui, discute-se no Congresso um marco legal específico para o tema.

Não é a única atualização da lei que tem impacto no mercado de trabalho, diga-se. Outro tema que afeta os trabalhadores da área jurídica é a reforma tributária. O projeto já foi aprovado na Câmara e segue em discussão no Senado, onde também deverá passar. A lei entra em vigor em 2026, mas, segundo os recrutadores da Robert Half, as empresas já começaram a contratar advogados da área. A ideia é avaliar desde já como será a adaptação ao novo regime – e refazer o planejamento tributário conforme as novas regras de maneira mais tranquila.

Por fim, com as companhias focadas em expansão e retomada dos negócios, o segmento de direito empresarial geral, principalmente com foco em contratos, fusões e aquisições e compliance também se aquece.

Empresas brasileiras gastam em média 1.958 horas por ano só para pagar impostos, segundo o Banco Mundial. Isso porque, você sabe, nosso sistema é confuso, complexo e burocrático. O foco da reforma tributária é simplificar esse purgatório, mas, até ela sair do papel, a missão do profissional da área é facilitar o pagamento de impostos. Não é uma tarefa fácil, garante Giuliano Gioia, advogado tributarista da Sovos, multinacional que presta serviços tributários para empresas como Ambev e Renner.

A ideia da Sovos é usar a tecnologia para simplificar o caminho das pedras, e é nesse sentido que o mercado vem evoluindo. “Ficou no passado essa história de consultar a ‘lei X, artigo Y’. Hoje, o empreendedor quer apertar um botão e calcular o imposto de determinada operação na hora”, diz Giuliano. Por isso, cada vez mais advogados precisam ter um pezinho no mundo da tecnologia e buscar conhecimento técnico na área.

Mais: é justamente por andar nessa corda bamba entre o Estado e a iniciativa privada que uma das soft skills mais exigidas dos advogados da área é a comunicação, já que é preciso traduzir para o português o sistema tributário para leigos, que naturalmente são aversos ao assunto “impostos”.

O ano de 2023 foi marcado por uma crise nas operadoras de planos de saúde, cujos lucros afundaram após uma maior demanda por atendimentos médicos (no jargão, chama-se “alta da sinistralidade”, a porcentagem da receita que é gasta para pagar os procedimentos).

A turbulência, porém, está concentrada no setor de saúde e não se espalhou pelo ecossistema de seguros, que é mais resiliente. E é justamente outra ramificação que se destaca nas aberturas de vagas: a de seguradoras de grande risco, que, como o nome diz, são contratadas para cobrir de acidentes aéreos a tragédias ambientais.

“Nós estamos, infelizmente, observando muitos desastres naturais. Um exemplo recente é o ciclone no Sul, onde muitas seguradoras precisaram indenizar seus clientes. Então é uma área que tem tendência de aquecimento para o próximo ano”, comenta Sara.

Um terceiro tipo de contratante são as insurtechs, as startups que surgiram alguns anos atrás com o objetivo de tornar mais simples o setor de seguros, conhecido por ser conservador, sisudo e burocrático. Esse tipo de empresa atrai um profissional mais disposto a risco, e, portanto, uma minoria – a maior parte busca a segurança do setor tradicional, diz Ana Carla Guimarães, diretora da Robert Half.

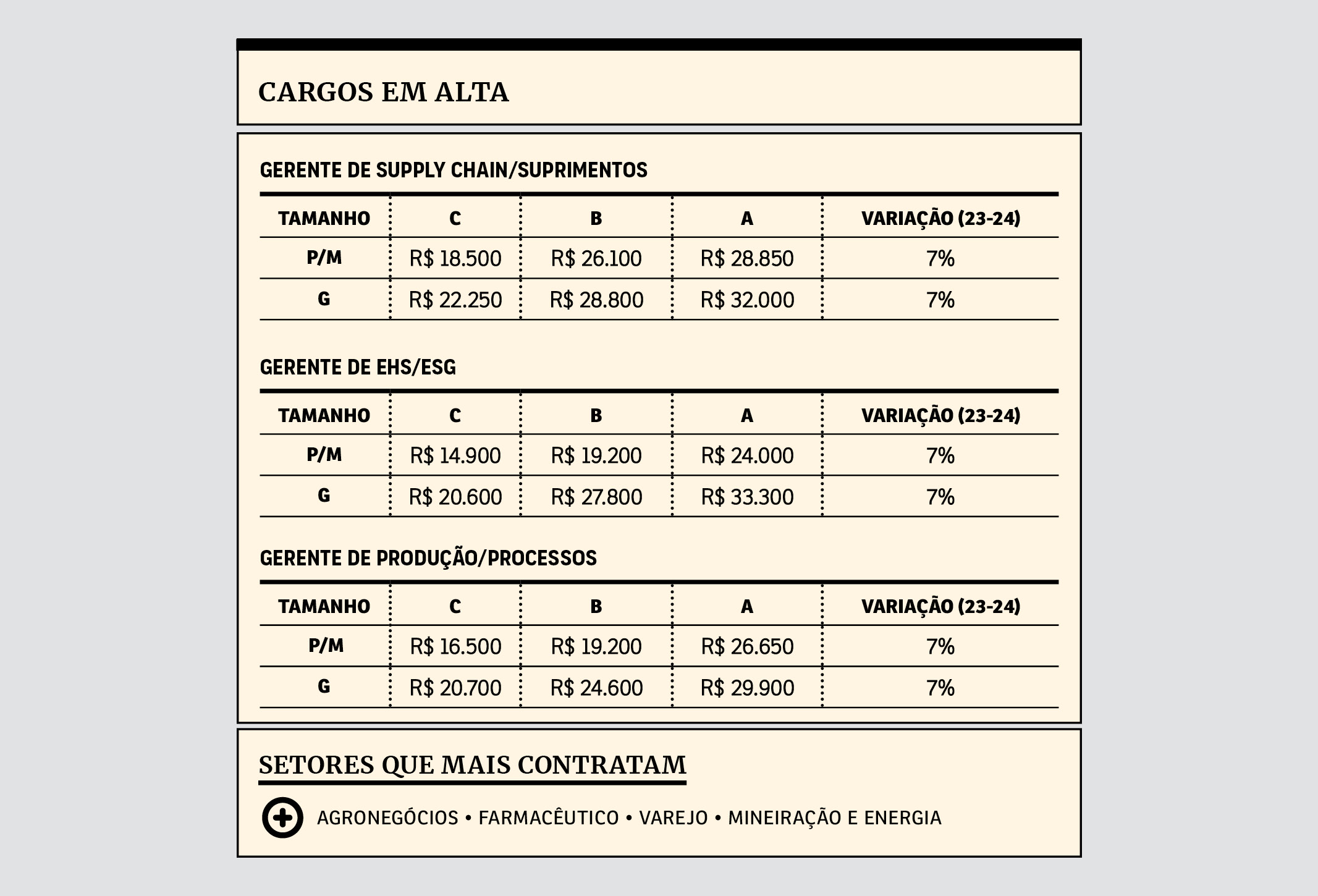

Um insight do ano passado se repete no guia deste ano: profissionais ligados à área de supply chain (cadeia de suprimentos) e logística estão altamente demandados. Ainda é um reflexo do combo pandemia, guerra na Ucrânia e dos sucessivos lockdowns chineses, que dificultou a compra de matérias-primas e interrompeu a produção em diversos países.

A tarefa é gigantesca: de um lado, eles precisam garantir insumos, antes da produção, e a entrega rápida do produto final, tudo pelo menor custo e, de preferência, reduzindo as emissões de CO2, para cumprir com objetivos ESG. Um quebra-cabeça que só um profissional especializado consegue resolver.

Gerenciar toda a cadeia de suprimentos de uma empresa requer uma variedade de habilidades, diga-se. Conhecimento de ferramentas de coleta e análise de dados é fundamental para entender e otimizar a produção, é claro. Também são imprescindíveis organização e flexibilidade. E é preciso furar a bolha. “Esse profissional é um pivô entre áreas de engenharia e comercial”, diz Carolina Cabral, Robert Half. Por isso, acaba tendo um pezinho também em outros setores da empresa, como vendas.

Por falar em ESG, é aqui que o tema permanece com mais força, com foco justamente no “E”, já que transportar produtos de um lado para o outro ainda queima toneladas de petróleo em navios, aviões e caminhões. Por isso, o especialista na área é um dos perfis mais difíceis de encontrar no mercado, segundo o guia.

Quando José Luiz Robaina prestou o processo de estágio em engenharia na Ocyan (ex-Odebrecht Óleo e Gás), há 16 anos, não pensava em ir para a área de supply chain. Mas acabou sendo alocado lá pela recrutadora. Hoje, o agora gerente executivo da empresa diz que essa foi a melhor decisão que alguém tomou por ele.

Robaina entende que o RH fez a escolha porque identificou nele duas características que podem ser uma vantagem para profissionais da área: ser extrovertido e gostar de se relacionar com pessoas. Pois é: nada do estereótipo do engenheiro introvertido e técnico. Quando se cuida de toda a cadeia de produção e suprimentos de uma empresa, é preciso estar em contato com gente o tempo todo – colegas da companhia, clientes, fornecedores…

José Luiz garante que o jogo de cintura é uma das habilidades mais valiosas. E que não há rotina de trabalho na área: cada dia é um desafio novo. “O tempo todo é preciso negociar. Para buscar um prazo melhor, uma condição mais satisfatória ou resolver algum problema. É preciso sempre buscar o cabo de guerra. Não pode arrebentar a corda, mas tem que esticar ao máximo”, conta.

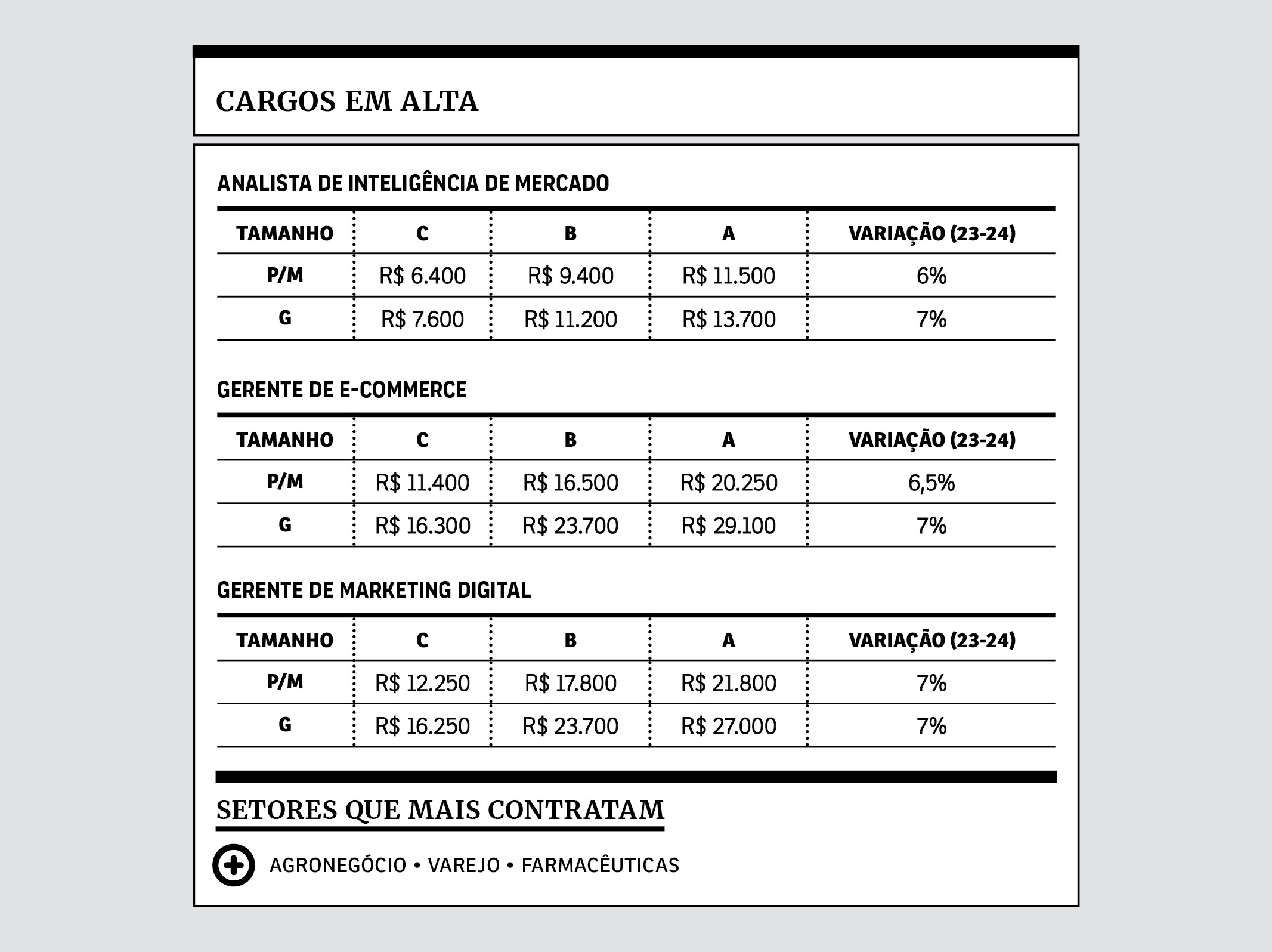

Um tipo de profissional é o mais desejado do mercado de marketing há alguns anos, e deve seguir forte em 2024: os candidatos data-driven, ou seja, com habilidades de dados. Isso inclui não só conhecimento técnico sobre ferramentas e estratégias que coletam e organizam um grande volume de informações (sobre vendas, perfis de clientes, diferentes mercados…), mas, principalmente, saber como interpretar os números.

Justamente por isso, o cargo mais demandado por empresas na área atualmente é o especialista em Business Intelligence (Inteligência de Mercado ou Inteligência de Negócios), ou seja, aquele profissional que analisa os dados para identificar tendências e oportunidades de posicionamentos dos seus serviços e produtos.

“As empresas estão começando a tirar projetos da gaveta e vêm buscando esses profissionais justamente para desenvolver negócios e aumentar o seu portfólio em 2024”, diz Elisa Rodrigues, da Robert Half.

Outro destaque fica para o marketing digital, com as redes sociais se consolidando como um canal de vendas. Entre os profissionais mais difíceis de encontrar no mercado, segundo o guia, está o “Especialista em Transformação Digital” – profissional cuja função é justamente acompanhar essa transição frenética nas redes.

Fonte: VC S/A

Publicado em 06/10/2023 – Ato Declaratório Executivo RFB nº 3, de 03 DE OUTUBRO DE 2023

ICMS – Dispõe sobre a adequação da Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158, de 29 de julho de 2022 , às alterações promovidas na Nomenclatura Comum do Mercosul (NCM) internalizadas pela Resolução Gecex nº 499, de 21 de julho de 2023… Saiba mais.

Publicado em 03/10/2023 – Retificação – Ato Declaratório Executivo RFB nº 3, de 03 DE OUTUBRO DE 2023

II – Dispõe sobre a adequação da Tabela de Incidência do Imposto sobre Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158, de 29 de julho de 2022 , às alterações promovidas na Nomenclatura Comum do Mercosul (NCM) internalizadas pela Resolução Gecex nº 499, de 21 de julho de 2023… Saiba mais.

Publicado em 11/10/2023 – Instrução Normativa RFB nº 2.163, de 10 DE OUTUBRO DE 2023

ICMS – Altera a Instrução Normativa RFB nº 2.043, de 12 de agosto de 2021 , que dispõe sobre a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais – EFD-Reinf… Saiba mais.

Publicado em 05/10/2023 – PORTARIA GABIN N° 434, DE 26 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência. Altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com sorvete e picolé… Saiba mais.

Publicado em 06/10/2023 – PORTARIA GABIN N° 434, DE 26 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência. Altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com chope e cerveja… Saiba mais.

Publicado em 06/10/2023 – PORTARIA GABIN N° 450, DE 26 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência. Foram incluídas, na tabela de valores de referência, para fins de cobrança de ICMS, novas marcas de água mineral, com efeitos desde 06.10.2023… Saiba mais.

Publicado em 06/10/2023 – PORTARIA GABIN N° 451, DE 26 DE SETEMBRO DE 2023

ICMS – Dispõe sobre alteração de valores de produtos na tabela de Valores de Referência. Foi alterada a tabela de valores de referência para fins de cobrança de ICMS de água, com efeitos a contar de 06.10.2023… Saiba mais.

Publicado em 09/10/2023 – PORTARIA GABIN N° 452, DE 26 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência. Foi incluída, na tabela de valores de referência, para fins de cobrança de ICMS, nova marca de Chope, com efeitos desde 09.10.2023… Saiba mais.

Publicado em 10/10/2023 – Portaria GABIN nº 455, de 05 DE OUTUBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência. Foram incluídas na tabela de valores de referência, para fins de cobrança de ICMS, novas marcas de refrigerantes, com efeitos a contar de 10.10.2023… Saiba mais.

Publicado em 09/10/2023 – DECRETO N° 48.702, DE 06 DE OUTUBRO DE 2023

ICMS – Altera o Decreto n° 48.589, de 22 de março de 2023, que regulamenta o Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 11/10/2023 – Portaria SUTRI nº 1.328, de 10 DE OUTUBRO DE 2023

ICMS – Altera a Portaria Sutri nº 1.295, de 27 de junho de 2023, que divulga os preços médios ponderados a consumidor final – PMPF para cálculo do ICMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas ou energéticas… Saiba mais.

Publicado em 11/10/2023 – Portaria SUTRI nº 1.329, de 10 DE OUTUBRO DE 2023

ICMS – Altera a Portaria Sutri nº 1.292, de 19 de junho de 2023, que divulga preços médios ponderados a consumidor final – PMPF para cálculo do ICMS devido por substituição tributária nas operações com bebidas alcoólicas que especifica… Saiba mais.

Publicado em 06/10/2023 – Despacho CONFAZ nº 58, de 05 DE OUTUBRO DE 2023

ICMS – Denúncia, pelo Estado do Rio Grande do Norte, dos Protocolos ICMS nº 17/1985, 26/2004 e 14/2006… Saiba mais.

Publicado em 09/10/2023 – Resolução SEFA nº 982, de 05 DE OUTUBRO DE 2023

ICMS – Altera a Resolução SEFA nº 571/2019, que estabelece os percentuais de MVA – Margem de Valor Agregado original a serem utilizados nas operações com mercadorias sujeitas ao regime de substituição tributária… Saiba mais.

Publicado em 07/10/2023 – DECRETO N° 33.028, DE 06 DE OUTUBRO DE 2023

ICMS – Altera os Decretos n°s 22.199, de 1° de abril de 2011, e 31.825, de 18 de agosto de 2022, para dispor sobre a forma de tributação do ICMS nas operações com bebidas quentes, lâmpada elétrica, diodos e aparelhos de iluminação e rações para animais domésticos, e dá outras providências… Saiba mais.

O senador Eduardo Braga (MDB-AM), relator da reforma tributária no Senado, afirmou nesta terça-feira (10) que vai apresentar seu relatório em 24 de outubro e que a votação do projeto deve ser concluída até 9 de novembro.

Braga disse que o calendário foi negociado e aprovado pelos presidentes do Senado, Rodrigo Pacheco (PSD-MG), e da Comissão de Constituição e Justiça (CCJ), Davi Alcolumbre (União-AP). “Ficou acertado o dia 24 [de outubro] para apresentação e leitura do relatório na CCJ. Como tem feriado, acaba votando no dia 7 [de novembro] na CCJ e vai para plenário [no dia] 7, 8 ou 9 para votar”.

O político se reuniu na terça com os governadores Eduardo Leite (Rio Grande do Sul), Jorginho Mello (Santa Catarina), Ratinho Júnior (Paraná) e Eduardo Riedel (Mato Grosso do Sul), para tratar da reforma tributária. Também participaram os secretários de governo dos quatro estados, que são integrantes do Conselho de Desenvolvimento e Integração Sul (Codesul), e o grupo apresentou sugestões de mudanças ao relator.

A PEC 45/2019 (reforma tributária) unifica a legislação tributária, busca diminuir os impostos sobre o consumo e prevê a criação de fundos para o desenvolvimento regional e para bancar créditos do ICMS até 2032.

A proposta extingue diversos tributos sobre o consumo atualmente existentes e cria dois, um de competência federal (Contribuição sobre Bens e Serviços – CBS) e outro compartilhado por estados e municípios (Imposto sobre Bens e Serviços – IBS). Ela também abre espaço para a criação do Imposto Seletivo (IS), também chamado “imposto do pecado”, que incidirá sobre produtos como bebidas alcoólicas e cigarros.

No nível federal, seriam extintos o Imposto sobre Produtos Industrializados (IPI), a Contribuição ao Programa de Integração Social (Contribuição do PIS/Pasep) e a Contribuição para o Financiamento da Seguridade Social (Cofins). Permanecerá a contribuição sobre as receitas correntes, que será chamada de Contribuição para o Pasep.

Nos níveis estadual e municipal, seriam extintos dois impostos: o ISS (Imposto sobre Serviços de Qualquer Natureza) e o ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação). O texto também prevê a criação de um Conselho Federativo do IBS e do Fundo de Desenvolvimento Regional.

Braga disse que já recebeu mais de 380 emendas de senadores ao projeto. Ele disse que o Conselho Federativo será um comitê gestor, que apenas arrecada e distribui tributos, nos moldes do comitê gestor do Simples Nacional.

“A minha visão sobre o Conselho Federativo é que ele seja um órgão gestor e um comitê administrador [do IBS], sem competência para iniciativas legislativas e sem competências para decidir questões federativas”, afirmou Braga, adiantando possíveis mudanças no texto da PEC.

O senador acrescentou que o Fundo de Desenvolvimento Regional a ser criado será “um grande mecanismo de desenvolvimento econômico das regiões” e servirá para a redução das desigualdades econômicas e sociais. Disse também que as fontes de recursos do fundo terão que ser muito bem definidas, para que haja recursos suficientes para alavancar o desenvolvimento de todas as regiões.

Jorginho Mello, governador e ex-senador por Santa Catarina, disse que os governadores pediram a criação de um fundo constitucional para a região Sul, como os que já existem para as regiões Norte, Nordeste e Centro-Oeste, e Eduardo Leite pediu que o critério de divisão dos recursos do Fundo de Desenvolvimento Regional seja estabelecido pela PEC.

Fonte: Infomoney

Depois de subirem 8% entre 2021 e 2022, os presentes mais procurados durante o Dia das Crianças devem ficar mais acessíveis em 2023. De acordo com a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), os produtos mais buscados subiram, em geral, 0,91% em um intervalo de um ano, o que indica estabilidade. Por outro lado, a tributação sobre os itens mais demandados na data pode ultrapassar 70% de tributação.

Entre os itens mais procurados para presentear na data, os eletrônicos são os que apresentam maior índice de tributação, sendo Playstation e jogos de videogame com 72,18% de tributação incidente sobre o valor pago, seguidos por smartphone e tablets importados, com respectivos 68,76% e 59,32% percentuais de tributação.

O cálculo foi feito com base nos dados do Impostômetro, o sistema da Associação Comercial de São Paulo que calcula quanto o país recolheu de tributos, pela Sovos, multinacional especialista em soluções de compliance fiscal.

Em relação aos preços, os eletrônicos são alguns dos itens que registraram quedas mais significativas neste ano, segundo a FecomércioSP. Por causa da valorização do real e das dinâmicas produtivas, os computadores tiveram uma retração de 11,7% e os videogames de 10,7%. No caso de aparelhos celulares, a retração foi de 4,3%, segundo a pesquisa da Federação.

Fonte: Valor Investe, Economia em pauta, Maranhão hoje

Quase metade das propostas apresentadas pelos senadores para alterar o texto da Reforma Tributária aprovado na Câmara se refere a novas exceções que aumentam a alíquota geral dos novos tributos.

É o que mostra levantamento feito pelo movimento Pra Ser Justo com base em 310 emendas à proposta apresentadas pelos parlamentares até a quarta-feira da semana passada (4). Desse total, 46% elevariam os tributos.

Na avaliação do movimento, 66% das emendas possuem teor negativo, pois prejudicam o funcionamento do novo sistema tributário, e apenas 7% (22 sugestões) foram classificadas positivas.

As outras 27% são propostas que tratam de questões políticas, como aqueles sobre o desenho do Conselho Federativo de estados e municípios.

Entre as que podem melhorar o texto da reforma estão as que tratam da avaliação de benefícios fiscais e cálculo de impacto para inclusão de novos itens na alíquota reduzida.

Há também propostas para supressão do artigo que cria contribuições estaduais sobre bens primários e semielaborados e da exclusão de agrotóxicos e pesticidas do rol de itens que podem ser beneficiados pela alíquota reduzida.

A única emenda mapeada até o momento que reduz benefícios e contribui para reduzir a alíquota geral é a do senador Weverton (PDT-MA).

Os três principais eixos são:

(1) as exceções teriam alíquota reduzida em 50%, não 60%, como aprovado na Câmara;

(2) exclusão de “bens e serviços relacionados a segurança e soberania nacional”, como armas e munições, da lista de beneficiados; e

(3) reinclusão do termo “público” na exceção para o regime referente a transporte coletivo.

O Pra Ser Justo defende também a exclusão dos “serviços de hotelaria, parques de diversão e parques temáticos, bares e restaurantes e aviação regional” da lista de exceções.

Essas quatro mudanças ajudariam a reduzir mais de um ponto percentual a alíquota estimada em cerca de 25% pelo Ministério da Fazenda.

Os partidos com mais senadores que apresentam propostas que aumentam a lista de beneficiados são o Republicanos, o PP e o Podemos.

“Essas propostas vão no sentido de piorar o funcionamento do IVA [Imposto sobre Valor Adicionado], de gerar complexidade, falta de transparência, cumulatividade, custo mais alto. Por mais que os senadores digam que é muito importante reduzir a carga, simplificar a vida das empresas e das pessoas, na prática, o que eles estão apresentando vai no sentido oposto, de piorar a qualidade da reforma”, afirma Renata Mendes, diretora e cofundadora do Pra Ser Justo.

Marina Thiago, gerente de relações governamentais e cofundadora do Pra Ser Justo, destaca que alguns senadores apresentam pedidos de exceções e, ao mesmo tempo, emendas para limitar a alíquota do IVA.

“A gente vê alguns posicionamentos que são díspares. É impossível que as duas coisas aconteçam ao mesmo tempo. Para cada exceção que é colocada no texto, a alíquota base vai aumentar.”

Elas destacam também que não faz sentido a inclusão nas exceções de setores que prestam serviço majoritariamente para outras empresas. Nesses casos, todo o tributo pago para elas irá gerar crédito para a empresa adquirente, o que não acontece atualmente com o ISS e PIS/Cofins cumulativo. Por isso, a redução de alíquota não tem efeito prático para essas empresas, afirmam.

Há também muitas emendas pedindo que o governo crie um benefício para empresas intensivas em mão de obra, dando a elas um crédito com base na folha de salários.

Na noite desta segunda (9), o número de emendas já chegava a 375. A apresentação de sugestões deve se intensificar nos próximos dias, dada a expectativa de apresentação de um novo texto da reforma pelo senador Eduardo Braga (MDB-AM), relator da proposta no Senado, na próxima semana.

A reforma cria dois IVAs: uma contribuição federal (CBS) e um imposto estadual/municipal (IBS) sobre bens e serviços. A soma das alíquotas dos dois é estimada em 25%, sendo que alguns produtos e serviços terão redução de 60% (10%, nesse caso) e outros serão isentos ou terão sistema diferenciado de recolhimento.

Fonte: Estado de Minas

Estão obrigados a apresentar a EFD-Reinf os seguintes contribuintes, ainda que imunes ou isentos:

a) as empresas que prestam e contratam serviços realizados mediante cessão demão de obra ou empreitada;

b) as pessoas jurídicas optantes pelo recolhimento da CPRB – Contribuição Previdenciária sobre a Receita Bruta;

c) o produtor rural pessoa jurídica e a agroindústria quando sujeitos à contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural;

d) o adquirente de produto rural;

e) as associações desportivas que mantenham equipes de futebol profissional e que tenham recebido valores a título de patrocínio, de licenciamento de uso de marcas e símbolos, de publicidade, de propaganda ou de transmissão de espetáculos desportivos;

f) a empresa ou entidade patrocinadora que tenha destinado recursos à associação desportiva a que se refere a letra “e”;

g) as entidades promotoras de espetáculos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos uma associação desportiva que mantenha equipe de futebol profissional; e

h) as pessoas físicas e jurídicas obrigadas a apresentar a Dirf.

FATO GERADOR: Informações relativas ao mês de setembro/2023.

OBSERVAÇÕES:

1. Na ausência de fatos a serem informados no período de apuração, os contribuintes ficam dispensados de apresentar a EFD-Reinf relativa ao respectivo período;

2. Este prazo deve ser cumprido por todos os contribuintes sujeitos à EFD-Reinf, exceto aqueles de que trata a letra “h”, que passam a apresentar a escrituração a partir de 21-9-2023, em relação aos fatos geradores ocorridos a partir de 1-9-2023; e

3. As entidades promotoras de espetáculos desportivos deverão transmitir ao Sped as informações relacionadas ao evento no prazo de até 2 dias úteis após a sua realização

Fonte: COAD

O Brasil deu um passo importante em direção ao desenvolvimento tecnológico e ao estímulo à indústria de tecnologia, anunciando recentemente a redução das alíquotas do Imposto de Importação para 0% sobre Bens de Informática e Telecomunicação.

A resolução visa estimular o desenvolvimento do setor, promover o acesso a tecnologias de informação e comunicação de última geração e tornar o Brasil mais competitivo no cenário global.

Essa decisão foi baseada no Decreto nº 11.428 de 2 de março de 2023 e na Deliberação da 207ª Reunião Ordinária de 19 de setembro de 2023, refletindo o compromisso do governo em fortalecer a indústria nacional e proporcionar benefícios aos consumidores.

A Resolução Gecex nº 512, de 16 de agosto de 2023, trouxe mudanças importantes, excluindo a tributação de alguns itens e incluindo outros, beneficiando uma ampla gama de produtos essenciais para a indústria de tecnologia.

Entre os bens que não terão mais impostos de importação aqui no Brasil estão alguns itens como placas de circuito impresso, que são o componente central de muitos dispositivos eletrônicos, o que pode estimular a inovação e a fabricação local de produtos eletrônicos.

Além disso, outro itens estão na lista, como suporte de rodízios dentados “starwheel”, guias frontais de papel, reservatórios intermediários de tinta, unidades de processamento de dados, leitores de códigos de barras, módulos de leitura e captura de dados portátil, circuitos impressos, módulos transceptores de leitura de redes CAN e LIN, distribuidores de conexões para redes (hub), módulos de interface de comunicação em rede ethernet, cartões de memória, repetidores de sinal, entre muitos outros.

Uma das principais vantagens dessa mudança é a possibilidade de empresas oferecerem produtos a preços mais acessíveis para os consumidores finais. Isso pode resultar em uma maior adoção de tecnologia em todo o país e em um impulso significativo para o setor de tecnologia.

Fonte: Hardware

Publicado em 02/10/2023 – Instrução Normativa SURE nº 17, de 29 DE SETEMBRO DE 2023

ICMS – Estabelece valores a serem utilizados como base de cálculo do ICMS devido por substituição tributária, e antecipação do imposto pela entrada, nas operações com água mineral… Saiba mais.

Publicado em 28/09/2023 – Decreto nº 35.683, de 28 DE SETEMBRO DE 2023

ICMS – Altera o Decreto nº 33.327, de 30 de outubro de 2019, que consolida e regulamenta a legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS)… Saiba mais.

Publicado em 28/09/2023 – Decreto nº 35.684, de 28 DE SETEMBRO DE 2023

ICMS – Altera o Decreto nº 33.327, de 30 de outubro de 2019, que consolida e regulamenta a legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), e dá outras providências… Saiba mais.

Publicado em 28/09/2023 – Decreto nº 35.686, de 28 DE SETEMBRO DE 2023

ICMS – Ratifica e incorpora à legislação tributária estadual o Convênio ICMS 83/2023, e altera o Decreto nº 33.327, de 30 de outubro de 2019, que consolida e regulamenta a legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS)… Saiba mais.

Publicado em 29/09/2023 – Nota Explicativa SEFAZ nº 7, de 25 DE SETEMBRO DE 2023

ICMS – Explicita a aplicação do disposto na alínea “O” do inciso II do art. 43 da Lei nº 12.670 , de 27 de dezembro de 1996, bem como o subitem 1.0.2.4 do Anexo III do Decreto nº 33.327 , de 30 de outubro de 2019, que preveem a redução da base de cálculo do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) nas operações com o produto xampu… Saiba mais.

Publicado em 29/09/2023 – Nota Explicativa SEFAZ nº 8, de 25 DE SETEMBRO DE 2023

ICMS – Explicita procedimentos de que trata a Nota Explicativa 03, de 11 de julho de 2023, em relação ao momento do pagamento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – (ICMS) a título de substituição tributária relativamente às operações com leite em pó, ainda que adicionado a outros produtos… Saiba mais.

Publicado em 29/09/2023 – Instrução Normativa SEFAZ nº 111, de 27 DE SETEMBRO DE 2023

ICMS – Divulga o percentual de redução de base de cálculo do ICMS incidente nas operações internas, inclusive quando sujeitas ao regime de substituição tributária, com Gás Natural Veicular – GNV, durante o mês de outubro de 2023, para fins de cumprimento do disposto no item 38.0 do Anexo III do Decreto nº 33.327, de 30 de outubro de 2019… Saiba mais.

Publicado em 04/10/2023 – AJUSTE SINIEF N° 039, DE 29 DE SETEMBRO DE 2023

ICMS – Altera o Convênio s/n°, de 1970, de 15 de dezembro de 1970. Altera o Convênio s/n° de 1970, que institui o Sistema Nacional Integrado de Informações Econômico-Fiscais (SINIEF), quanto aos códigos que especifica à lista de códigos indicativos da tributação do ICMS… Saiba mais.

Publicado em 04/10/2023 – AAJUSTE SINIEF N° 040, DE 29 DE SETEMBRO DE 2023

ICMS – Altera o Convênio s/n°, de de 15 de dezembro de 1970. Ajuste Sinief nº 40/2023 – altera o Convênio s/nº, de 15.12.1970, em relação aos CFOPs 1.905 e 5.905, com efeitos a partir de 1º.11.2023… Saiba mais.

Publicado em 28/09/2023 – Decreto nº 10.326, de 29 DE SETEMBRO DE 2023

ICMS – Altera o Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás – RCTE… Saiba mais.

Publicado em 29/09/2023 – Instrução Normativa SIF nº 27, de 28 DE SETEMBRO DE 2023

ICMS – Altera o anexo I da Instrução Normativa 001/2019-SIF, que estabelece os valores a serem Considerados Como base de Cálculo para efeito de pagamento do ICMS devido por substituição tributária pelas operações posteriores Com Cerveja,Chope, refrigerante e bebida energética e isotônica… Saiba mais.

Publicado em 28/09/2023 – PORTARIA GABIN N° 428, DE 22 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência… Saiba mais.

Publicado em 04/10/2023 – Portaria SUTRI nº 1.321, de 27 DE SETEMBRO DE 2023

ICMS – Altera a Portaria nº 61, de 30 de março de 2020 (DOE 31.03.2020), que institui e divulga lista de Preços Médios Ponderados a Consumidor Final – PMPF, para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com fármacos e medicamentos, de uso humano, e dá outras providências… Saiba mais.

Publicado em 05/10/2023 – Portaria SEFAZ nº 180, de 26 DE SETEMBRO DE 2023

ICMS – Altera o Anexo Único da Portaria nº 045, de 3 de março de 2023 (DOE 14.03.2023), que institui e divulga lista de Preços Médios Ponderados a Consumidor Final – PMPF, para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com água mineral, e dá outras providências… Saiba mais.

Publicado em 05/10/2023 – Portaria SAT nº 3.221, de 04 DE OUTUBRO DE 2023

ICMS – Dispõe sobre inclusões, exclusões e alterações de valor na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 28/09/2023 – Portaria SUTRI nº 1.321, de 27 DE SETEMBRO DE 2023

ICMS – Altera a Portaria Sutri nº 905, de 27 de dezembro de 2019, que relaciona estabelecimentos enquadrados na categoria de distribuidor exclusivo de medicamentos de uso humano, para efeitos de definição da base de cálculo do ICMS devido a título de substituição tributária… Saiba mais.

Publicado em 30/09/2023 – Decreto nº 48.700, de 29 DE SETEMBRO DE 2023

ICMS – Altera o Decreto nº 48.589, de 22 de março de 2023, que regulamenta o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 28/09/2023 – Lei nº 24.471, de 29 DE SETEMBRO DE 2023

ICMS – Altera a Lei nº 6.763, de 26 de dezembro de 1975, que consolida a legislação tributária do Estado de Minas Gerais e dá outras providências… Saiba mais.

Publicado em 29/09/2023 – Portaria SEF nº 230, de 28 DE SETEMBRO DE 2023

ICMS – Divulga o percentual de redução de base de cálculo a ser utilizado nas operações internas com Gás Natural Veicular – GNV realizadas no mês de outubro de 2023… Saiba mais.

Publicado em 04/10/2023 – Decreto nº 48.701, de 03 DE OUTUBRO DE 2023

ICMS – Altera o Decreto nº 48.589, de 22 de março de 2023, que regulamenta o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 29/09/2023 – PORTARIA SEFA.GS N° 742, DE 27 DE SETEMBRO DE 2023

ICMS – Altera a Portaria n° 1.726, de 6 de dezembro de 2016, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF dos produtos refrigerantes, energéticos e isotônicos… Saiba mais.

Publicado em 29/09/2023 – Lei nº 12.788, de 28 DE SETEMBRO DE 2023

ICMS – Altera as Leis nºs 6.379, de 02 de dezembro de 1996, 10.094, de 27 de setembro de 2013, e 12.512, de 28 de dezembro de 2022, e dá outras providências… Saiba mais.

Publicado em 27/09/2023 – NORMA DE PROCEDIMENTO FISCAL N° 044/2023

ICMS – Altera a NPF – Norma de Procedimento Fiscal n° 12/2023, que publica novas Tabelas de Valores de Base de Cálculo relativas à Substituição Tributária nas operações com CERVEJAS, REFRIGERANTES ENERGÉTICOS e ISOTÔNICOS… Saiba mais.

Publicado em 30/09/2023 – Lei nº 18.305, de 30 DE SETEMBRO DE 2023

ICMS – Modifica a Lei nº 15.730, de 17 de março de 2016, relativamente à não incidência, às alíquotas, à tributação monofásica, ao ressarcimento, ao parcelamento e ao Programa de Autorregularização e Conformidade Tributária; a Lei nº 12.523, de 30 de dezembro de 2003, relativamente à não exigência de recolhimento do adicional de alíquota; a Lei nº 10.654, de 27 de novembro de 1991… Saiba mais.

Publicado em 02/10/2023 – Ato Normativo UNATRI nº 38, de 28 DE SETEMBRO DE 2023

ICMS – Altera o Ato Normativo UNATRI nº 25, de 20 de setembro de 2021, que “Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica”… Saiba mais.

Publicado em 02/10/2023 – Ato Normativo UNATRI nº 39, de 02 DE OUTUBRO DE 2023

ICMS – Altera o Ato Normativo UNATRI nº 25, de 20 de setembro de 2021, que “Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica”… Saiba mais.

Publicado em 02/10/2023 – Portaria SSER nº 337, de 28 DE SETEMBRO DE 2023

ICMS – Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 306/2022, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas… Saiba mais.

Publicado em 02/10/2023 – Portaria SSER nº 338, de 28 DE SETEMBRO DE 2023

ICMS – Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 306/2022, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas… Saiba mais.

Publicado em 29/09/2023 – Decreto nº 33.000, de 28 DE SETEMBRO DE 2023

ICMS – A Governadora do Estado do Rio Grande do Norte, no uso das atribuições que lhe confere o art. 64, V, VII, da Constituição Estadual… Saiba mais.

Publicado em 30/09/2023 – Decreto nº 33.005, de 29 DE SETEMBRO DE 2023

ICMS – Altera o Decreto Estadual nº 31.825, de 18 de agosto de 2022, para implementar as disposições contidas nos Convênios ICMS nº 81, de 22 de junho de 2023; nº 105, de 4 de agosto de 2023; nº 122, de 9 de agosto de 2023; e nº 123, de 16 de agosto de 2023, e nos Ajustes SINIEF 17, 18, 20, 21, 23, 24, 25, 26, de 4 de agosto de 2023, editados pelo Conselho Nacional de Política Fazendária (CONFAZ) e dá outras providências… Saiba mais.

Publicado em 29/09/2023 – Instrução Normativa RE nº 72, de 27 DE SETEMBRO DE 2023

ICMS – Modifica a Instrução Normativa DRP nº 45/1998, de 26 de outubro de 1998… Saiba mais.

Publicado em 05/10/2023 – Decreto nº 57.235, de 04 DE OUTUBRO DE 2023

ICMS – Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS)… Saiba mais.

Publicado em 29/09/2023 – Instrução Normativa GAB/CRE nº 67, de 25 DE SETEMBRO DE 2023

ICMS – Institui a Pauta Fiscal de mercadorias e produtos e dá outras providências… Saiba mais.

Publicado em 02/10/2023 – Ato DIAT nº 69, de 28 DE SETEMBRO DE 2023

ICMS – Altera o Ato DIAT nº 24, de 2019, que estabelece as diretrizes, critérios e procedimentos para a apresentação e realização da pesquisa, por entidade de classe representativa do setor, para a fixação do Preço Médio Ponderado a consumidor Final (PMPF) de cerveja, chope, água mineral, refrigerante e bebida hidroeletrolítica e energética, prevista no RICMS/SC… Saiba mais.

Publicado em 29/09/2023 – Portaria SRE nº 63, de 28 DE SETEMBRO DE 2023

ICMS – O Subsecretário da Receita Estadual, tendo em vista o disposto nos artigos 28-A, 28-B e 28-C da Lei nº 6.374, de 1º de março de 1989, e nos artigos 41, 313-O e 313-P do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto nº 45.490, de 30 de novembro de 2000… Saiba mais.

Publicado em 04/10/2023 – DECRETO N° 67.999, DE 03 DE OUTUBRO DE 2023

ICMS – Introduz alteração no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS… Saiba mais.

Publicado em 05/10/2023 – PORTARIA SRE N° 064, DE 04 DE OUTUBRO DE 2023

ICMS – Estabelece a base de cálculo do imposto na saída de medicamentos de uso humano e outros produtos farmacêuticos a que se refere o artigo 313-A do Regulamento do ICMS… Saiba mais.

Em meio às dificuldades para a medida provisória que trata das regras para subvenções de ICMS (MPV 1185/2023) avançar no Congresso Nacional, o governo do presidente Luiz Inácio Lula da Silva (PT) avalia encaminhar um projeto de lei com teor similar para tramitar no parlamento.

A ideia é que o texto seja enviado com pedido de regime de urgência − o que provoca trancamento da pauta da casa legislativa em que estiver tramitando após 45 dias.

O instrumento já foi usado no envio do projeto de lei que prevê o fim da dedutibilidade dos Juros sobre Capital Próprio (JCP) da base de cálculo de impostos federais. Neste caso, porém, a urgência foi retirada há um mês a pedido do próprio governo para viabilizar a votação de projeto que tratava do programa de renegociação de dívidas Desenrola Brasil.

A MPV das subvenções veio com o argumento de regulamentar decisão do Superior Tribunal de Justiça (STJ) que entendeu que benefícios fiscais concedidos pelos Estados via ICMS não podem ser deduzidos da base de cálculo dos tributos federais − especificamente o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

Mas o texto gerou a impressão no mundo político, entre empresários e especialistas de que o governo extrapolou o entendimento da Corte e ampliou o escopo da legislação − inclusive revogando dispositivo usado pelo tribunal naquela decisão − com o intuito de ampliar a base de arrecadação em busca do cumprimento da meta de zerar o déficit primário em 2024.

As subvenções na prática resultaram em isenção ou redução nos impostos estaduais pagos pelas companhias como forma de estimular a criação ou a expansão de operações. E tal desconto era usado pelas companhias para reduzir a própria base de cálculo do IRPJ e da CSLL – o que passou a gerar questionamentos do atual governo em situações em que o benefício não era usado exatamente para investimentos, mas custeio.

Com a mudança proposta pelo governo, a tributação de todas as empresas voltaria ao padrão, para que as situações sejam avaliadas pela Receita Federal de acordo com as normas estabelecidas. A prévia habilitação por meio do Fisco visa conferir maior controle aos benefícios por parte do governo federal.

Fonte: Infomoney

A medida provisória aumentando o imposto foi aprovada em março deste ano na Assembleia do Tocantins. Na época, o Estado justificou que o aumento era necessário para compensar as perdas de receita por conta da desoneração dos combustíveis, energia e telecomunicações.

O aumento foi alvo de uma ação direta de inconstitucionalidade proposta pelo Partido Social Democrático (PSD). A votação no STF aconteceu no plenário virtual e foi unânime.

O entendimento foi que a medida provisória de reajuste descumpriu norma constitucional de que o aumento de tributos só poderia acontecer a partir de 1º de janeiro de 2024.

A Secretaria da Comunicação informou que Estado do Tocantins está aguardando a ciência formal do inteiro teor do voto do relator e do Acórdão proferido nos autos para analisar a viabilidade de um recurso. Somente após esta análise haverá um pronunciamento a respeito.

Fonte: G1

Setor produtivo critica medida, que elevaria o aumento da tributação.

O artigo que permite aos estados criar uma contribuição sobre bens primários e semielaborados será um dos nós que o relator da proposta no Senado, Eduardo Braga (MDB-AM), terá de desatar nos próximos dias que antecedem a entrega de seu relatório à Comissão de Constituição e Justiça (CCJ). O tributo foi incluído de última hora no texto da reforma tributária, aprovado pela Câmara dos Deputados.

O dispositivo opõe governadores desejosos por uma fonte de arrecadação própria — já que o ICMS sai de cena para entrar o IBS, que será partilhado com os municípios — e o setor produtivo, em especial a agropecuária e as indústrias de mineração e de petróleo, que denunciam o aumento da carga tributária.

Um dos principais argumentos de especialistas contrários à criação do tributo é o de que ele contraria os princípios básicos que a reforma almeja, como a simplificação do atual modelo. A proposta prevê que os cinco principais impostos sobre consumo (IPI, PIS, Cofins, ICMS e ISS) sejam substituídos por três (CBS, IBS e IS).

Se a contribuição estadual for aprovada, o país vai trocar cinco por quatro tributos, reduzindo o ganho com a simplificação. É o que explica Eduardo Natal, mestre em direito tributário pela Pontifícia Universidade Católica (PUC) de São Paulo. “A questão da tributação dos semielaborados e primários pelos estados contraria a lógica dos tributos que estão sendo criados para simplificar o sistema”, avalia.

Além disso, o imposto dos estados vai na contramão da tributação no destino — onde o produto é consumido — encarece as exportações e traz de volta o problema da cumulatividade ao longo da cadeia de produção, explica Rinaldo Mancin, diretor de Relações Institucionais do Instituto Brasileiro de Mineração, o Ibram.

“O foco da reforma é simplificação, reduzir o custo sobre exportações, tributar de uma forma mais racional, tributar no destino e não na origem. O artigo é o contrário de tudo isso. É um jabuti [artifício que inclui um item estranho à proposta original] que foi inserido para tentar constitucionalizar taxas estaduais que vêm sendo cobradas”, afirma.

Como o Brasil 61 mostrou, a bancada do agro no Congresso Nacional articula um acordo para barrar o imposto da versão final do texto. Uma das propostas na mesa de negociações é permitir que apenas os estados que hoje têm um tributo semelhante a este que se pretende criar possam mantê-lo. Os demais entes ficariam proibidos de instituir novo tributo.

Ex-ministra de Agricultura, a senadora Tereza Cristina (PP-MS) já se posicionou. “É um dos pontos polêmicos da reforma. Nós estamos discutindo ele, tem várias versões e a gente quer chegar a um texto que contemple o agro. Nós não podemos aumentar o tributo sobre o agro porque ele afeta diretamente o consumidor final, que são todos os brasileiros”, pontua.

Antes prevista para a próxima quarta-feira (4), a entrega do relatório da reforma no Senado foi adiada para o dia 20 de outubro. O presidente da Casa, Rodrigo Pacheco (PSD-MG) pretende pautar o texto para votação até o fim do mês de outubro. Se aprovado com alterações, o projeto volta para discussão na Câmara dos Deputados.

O Conselho Federal de Contabilidade (CFC), a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon) e o Instituto de Auditoria Independente do Brasil (Ibracon) realizaram uma reunião com a Receita Federal do Brasil (RFB). O encontro teve a finalidade de tratar da nova exigência da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-REINF), o evento R-4000.

Durante o encontro virtual, que aconteceu na tarde desta quinta-feira (28), as entidades cobraram uma resposta do órgão a respeito do ofício conjunto enviado pelo Conselho, pela Federação e pelo Instituto no dia 11 de setembro.

Nesse documento, o grupo apresentou as dificuldades que essa obrigatoriedade trará às atividades da classe contábil. Entre outros pontos, no texto, as entidades destacaram as instabilidades e a lentidão do ambiente e-Cac, em especial nos primeiros dias de cada mês, o que dificulta e gera atrasos nas rotinas da Contabilidade.

No ofício, as entidades ainda propuseram as seguintes soluções:

A conselheira do CFC, Angela Dantas, vem representando a autarquia na discussão sobre a temática e esteve presente na reunião. A contadora informou que o Conselho buscou assessorar a RFB durante o encontro. “Estamos evoluindo nas tratativas, esclarecendo pontos e apresentando as dificuldades dos profissionais da contabilidade e de seus escritórios em atender, no curto espaço de tempo estabelecido na Instrução Normativa, as informações exigidas. Porém, até este momento, o órgão não posicionou de forma favorável ao pedido das entidades”, explicou.

Dantas destacou, no entanto, que as entidades seguem com as exposições das dificuldades e as negociações com a Receita Federal. “Continuamos em alerta, e novas reuniões serão realizadas, nas quais esperamos lograr êxito. Solicitamos à Receita Federal que esclareça todo esse cenário e envolva às entidades e à representação empresarial nas discussões sobre essa nova obrigação. Isso porque essa exigência deve cumprida pelo empresário/contribuinte, em especial as questões que envolvem os lucros distribuídos e as antecipações ocorridas”, concluiu.

O encontro ainda contou com a participação do vice-presidente de Política Institucional do CFC, Manoel Júnior, e do presidente do Conselho Regional de Contabilidade do Ceará (CRCCE), Felipe Guerra.

Fonte: COAD

Publicada no Portal NF-e a versão 1.40 da NT 2023.001 que traz alterações em Regras de Validação referentes à tributação monofásica sobre combustíveis.

Em 2022, foi disposto o regime de tributação monofásica do ICMS para combustíveis e publicadas diversas orientações estabelecendo procedimentos para o controle, apuração, repasse e dedução do imposto monofásico.

Dessa forma, a mais recente orientação ocorreu na última quarta-feira, dia 27, através da Nota Técnica 2023.001 v-1.40, com alterações nas seguintes Regras de Validação referentes à tributação monofásica sobre combustíveis:

– Regra N12-70: alterada para prever o CST 02 (Tributação monofásica própria sobre combustíveis) na exceção 8, permitindo assim a emissão de NFe de combustível para não contribuinte;

– Regras LA17-20, LA18-10 e LA18-20: alteradas para retirar a condição de exceção que verifica as datas nas chaves referenciadas.

O prazo previsto para a implementação das alterações nas Regras de Validação citadas são:

Assim, como o próprio nome sugere, o termo “monofásico” significa que a tributação ocorre em uma única etapa da cadeia de circulação da mercadoria. Independentemente da sua destinação. Portanto, após a primeira tributação, não será necessário recolher o imposto nas etapas seguintes.

Fonte: Jornal Contábil

Publicada no Portal NF-e a versão 1.40 da NT 2023.001 que traz alterações em Regras de Validação referentes à tributação monofásica sobre combustíveis.

Em 2022, foi disposto o regime de tributação monofásica do ICMS para combustíveis e publicadas diversas orientações estabelecendo procedimentos para o controle, apuração, repasse e dedução do imposto monofásico.

Dessa forma, a mais recente orientação ocorreu na última quarta-feira, dia 27, através da Nota Técnica 2023.001 v-1.40, com alterações nas seguintes Regras de Validação referentes à tributação monofásica sobre combustíveis:

– Regra N12-70: alterada para prever o CST 02 (Tributação monofásica própria sobre combustíveis) na exceção 8, permitindo assim a emissão de NFe de combustível para não contribuinte;

– Regras LA17-20, LA18-10 e LA18-20: alteradas para retirar a condição de exceção que verifica as datas nas chaves referenciadas.

O prazo previsto para a implementação das alterações nas Regras de Validação citadas são:

Assim, como o próprio nome sugere, o termo “monofásico” significa que a tributação ocorre em uma única etapa da cadeia de circulação da mercadoria. Independentemente da sua destinação. Portanto, após a primeira tributação, não será necessário recolher o imposto nas etapas seguintes.

Fonte: Jornal Contábil

A Comissão de Constituição e Justiça (CCJ) promoveu, na tarde desta quarta-feira (27), mais uma audiência pública sobre as propostas de reforma tributária (PEC 45/2019, PEC 46/2022 e PEC 110/2019). Desta vez, o foco foi nos impactos das emendas sobre as finanças dos estados. Os debatedores apontaram que as propostas representam um avanço, mas fizeram sugestões para aprimorar alguns pontos. O senador Eduardo Braga (MDB-AM), relator da PEC 45/2019, foi quem dirigiu a audiência.

O secretário de Finanças do estado de Rondônia, Luis Fernando Pereira da Silva, compareceu à audiência como representante do Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz). Ele elogiou a iniciativa do Congresso Nacional, pelos “avanços históricos” e pela “modernização importante” da reforma tributária. No entanto, ele disse acreditar que a proposta pode ser melhorada.

Luis da Silva indicou, por exemplo, que o Fundo Nacional de Desenvolvimento Regional (FNDR) tem sua importância como novo mecanismo para promover o equilíbrio da distribuição dos investimentos produtivos pelo país. Segundo ele, porém, os estados entendem que é necessário o aporte anual de R$ 75 bilhões de reais, valor acima do previsto, de R$ 40 bilhões, que seria insuficiente para manter a competitividade das regiões menos desenvolvidas. Autonomia federativa, regras de transições, composição do Conselho Federativo e aspectos do desenvolvimento regional são questões, na opinião de Luis Fenando da Silva, que merecem uma atenção maior do Senado.

— O Senado, como Casa da Federação, é o espaço ideal para os aprimoramentos, para garantir que o país como um todo tenha um ganho com a reforma — afirmou o secretário.

Procuradora-geral do estado de Mato Grosso do Sul, Ana Carolina Ali Garcia defendeu a autonomia da representatividade e pediu mais segurança jurídica nas competências jurisdicionais. Ela sugeriu mudanças no Conselho Federativo, para prever hipóteses de compartilhamento de competências entre as administrações tributárias e entre as procuradorias dos entes federativos, mediante pactos ou acordos estabelecidos. A procuradora também sugeriu estabelecer o Supremo Tribunal Federal (STF) como órgão competente para julgar as diferenças entre os entes federativos entre si ou com o Conselho Federativo.

De acordo com o pesquisador Sergio Wuff Gobetti, do Instituto de Pesquisa Econômica Aplicada (Ipea), a reforma tributária pode representar um incremento no crescimento econômico do país da ordem de 12% a 20% ao longo de duas décadas. Outro destaque positivo da reforma, para Gobetti, será um peso menor dos impostos sobre as camadas mais pobres da população. Ele também disse que as regras de transição devem garantir que nenhum estado registre perda de recursos. Para o pesquisador, um conselho possível seria o de evitar a ampliação dos tratamentos diferenciados.

— A reforma é importante não só para simplificar e gerar maior eficiência econômica, mas para corrigir graves injustiças do nosso sistema tributário e federativo. Mas isso depende da manutenção da estrutura de um bom imposto sobre o valor agregado e de um menor número possível de exceções — registrou Gobetti.

Na visão do secretário de Fazenda do Ceará, Fabrizio Gomes, as mudanças no sistema tributário têm vários méritos. Ele disse, porém, que a alteração demanda estabilidade financeira — e os estados vêm registrando perdas de arrecadação. Por isso, segundo Gomes, é preciso garantir uma forma de recompor os fundos de participação dos estados (FPE) e dos municípios (FPM). Ele também pediu a atenção do Senado com o colegiado a ser criado.

— Não pode ter um Conselho Federativo com um estado com mais peso do que outro. Teria de ser como o Senado, onde cada estado tem o mesmo peso. Precisamos de equilíbrio para que o Brasil se desenvolva — argumentou Gomes, que representou o Conselho do Nordeste na audiência.

Participação popular

A audiência foi realizada de forma interativa, com a participação de cidadãos. O senador Eduardo Braga destacou algumas das mensagens que chegaram à CCJ por meio do portal e-Cidadania. O internauta José Emílio, de São Paulo, manifestou preocupação com um possível aumento de impostos. Marcos Roberto, de Minas Gerais, registrou que é necessário equalizar o pagamento de impostos. Já Hélio Silveira, também de Minas Gerais, defendeu a taxação de grandes fortunas e grandes lucros.

Fonte: Fenacon

Publicado em 22/09/2023 – Lei nº 8.967, de 20 DE SETEMBRO DE 2023

ICMS – Altera a Lei nº 5.900, de 27 de dezembro de 1996… Saiba mais.

Publicado em 25/09/2023 – NOTA EXPLICATIVA N° 006, DE 19 DE SETEMBRO DE 2023

ICMS – EXPLICITA A APLICAÇÃO DO DISPOSTO NA ALÍNEA “F” DO INCISO I DO ART. 43 DA LEI N°12.670, DE 27 DE DEZEMBRO DE 1996, BEM COMO O SUBITEM 1.0.1.6 DO ANEXO III DO DECRETO N°33.327, DE 30 DE OUTUBRO DE 2019, PREVEEM REDUÇÃO DE BASE DE CÁLCULO DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO (ICMS) NAS OPERAÇÕES COM O PRODUTO CAFÉ TORRADO E MOÍDO… Saiba mais.

Publicado em 28/09/2023 – Decreto nº 45.009, de 27 DE SETEMBRO DE 2023

ICMS – O Governador do Distrito Federal, no uso das atribuições que lhe confere o artigo 100, inciso VII da Lei Orgânica do Distrito Federal, e tendo em vista o disposto no artigo 78 da Lei nº 1.254, de 8 de novembro de 1996… Saiba mais.

Publicado em 22/09/2023 – Resolução GECEX nº 519, de 22 DE SETEMBRO DE 2023

II – Altera o Anexo II da Resolução Gecex nº 272, de 19 de novembro de 2021, que alterou a Nomenclatura Comum do Mercosul – NCM e a Tarifa Externa Comum – TEC para adaptação às modificações do Sistema Harmonizado (SH-2022)… Saiba mais.

Publicado em 22/09/2023 – PORTARIA GABIN N° 422, DE 19 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência… Saiba mais.

Publicado em 22/09/2023 – PORTARIA GABIN N° 423, DE 19 DE SETEMBRO DE 2023

ICMS – Dispõe sobre inclusão de valores de produtos na tabela de Valores de Referência… Saiba mais.

Publicado em 22/09/2023 – Portaria SAT nº 3.216, de 21 DE SETEMBRO DE 2023

ICMS – Dispõe sobre a inclusão de produtos e alteração de descrições e de valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 28/09/2023 – Portaria SAT nº 3.218, de 27 DE SETEMBRO DE 2023

ICMS – Dispõe sobre a inclusões e alterações de valor na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 28/09/2023 – Portaria SAT nº 3.219, de 27 DE SETEMBRO DE 2023

ICMS – Dispõe sobre exclusão e alterações de valor na lista dos preços médios ponderados a consumidor final (PMPF), do produto que especifica… Saiba mais.

Publicado em 28/09/2023 – Portaria SAT nº 3.220, de 27 DE SETEMBRO DE 2023

ICMS – Dispõe sobre a inclusão de produtos na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 22/09/2023 – Decreto nº 48.696, de 21 DE SETEMBRO DE 2023

ICMS – Altera o Decreto nº 48.589, de 22 de março de 2023, que regulamenta o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 22/09/2023 – RESOLUÇÃO N° 5.714, DE 21 DE SETEMBRO DE 2023

ICMS – Dispõe sobre a restituição do ICMS retido ou recolhido por substituição tributária, relativamente ao adicional de alíquota do ICMS para financiamento das ações do Fundo de Erradicação da Miséria – FEM, das mercadorias em estoque no encerramento do dia 31 de dezembro de 2022… Saiba mais.

Publicado em 28/09/2023 – Portaria SUTRI nº 1.320, de 27 DE SETEMBRO DE 2023

ICMS – Divulga preços médios ponderados a consumidor final – PMPF para cálculo do ICMS devido por substituição tributária nas operações com rações secas tipo pet para cães e gatos… Saiba mais.

Publicado em 28/09/2023 – Portaria SUTRI nº 1.322, de 27 DE SETEMBRO DE 2023

ICMS – Altera a Portaria Sutri nº 1.292, de 19 de junho de 2023, que divulga preços médios ponderados a consumidor final – PMPF para cálculo do ICMS devido por substituição tributária nas operações com bebidas alcoólicas que especifica… Saiba mais.

Publicado em 28/09/2023 – Portaria SUTRI nº 1.323, de 27 DE SETEMBRO DE 2023

ICMS – Altera a Portaria Sutri nº 1.293, de 26 de junho de 2023, que divulga os preços médios ponderados a consumidor final – PMPF para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope… Saiba mais.

Publicado em 28/09/2023 – Portaria SUTRI nº 1.323, de 27 DE SETEMBRO DE 2023

ICMS – Altera a Portaria Sutri nº 1.295, de 27 de junho de 2023, que divulga os preços médios ponderados a consumidor final – PMPF para cálculo do ICMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas ou energéticas… Saiba mais.

Publicado em 23/09/2023 – Decreto nº 44.136, de 22 DE SETEMBRO DE 2023

ICMS – Altera os Anexos 105 e 115 do Regulamento do ICMS – RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, e dá outras providências… Saiba mais.

Publicado em 28/09/2023 – Decreto nº 44.140, de 22 DE SETEMBRO DE 2023

ICMS – Altera o Regulamento do ICMS – RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, e dá outras providências… Saiba mais.

Publicado em 28/09/2023 – Instrução Normativa CAT nº 16, de 27 DE SETEMBRO DE 2023

ICMS – Altera a Instrução Normativa CAT nº 8, de 2023… Saiba mais.

Publicado em 25/09/2023 – ATO NORMATIVO UNATRI N° 037, DE 22 DE SETEMBRO DE 2023

ICMS – Altera o Ato Normativo UNATRI n° 025/2021, de 20 de setembro de 2021, que “Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica”… Saiba mais.

Publicado em 21/09/2023 – COMUNICADO UNATRI N° 003, DE 19 DE SETEMBRO DE 2023

ICMS – Orienta sobre o cálculo da diferença de alíquota de ICMS – DIFAL… Saiba mais.

Publicado em 22/09/2023 – PORTARIA SEFAZ/SSER N° 335, DE 18 DE SETEMBRO DE 2023

ICMS – Acrescenta mercadorias ao anexo único da Portaria SSER n° 306/2022, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas… Saiba mais.

Publicado em 28/09/2023 – Portaria SSER nº 336, de 26 DE SETEMBRO DE 2023

ICMS – Acrescenta mercadorias ao anexo único da portaria SSER nº 306/2022, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas… Saiba mais.

Publicado em 25/09/2023 – Ato DIAT nº 63, de 22 DE SETEMBRO DE 2023

ICMS – Altera o Ato DIAT nº 10, de 2023, que adota pesquisas e fixa os preços médios ponderados a consumidor final para cálculo do ICMS devido por substituição tributária nas operações com cerveja, chope, refrigerante e bebida hidroeletrolítica e energética… Saiba mais.

Publicado em 27/09/2023 – Decreto nº 57.221, de 26 DE SETEMBRO DE 2023

ICMS – Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS)… Saiba mais.

Publicado em 21/09/2023 – DECRETO N° 34.754-E, DE 21 DE SETEMBRO DE 2023

ICMS – Prorroga o prazo de benefícios fiscais e altera o anexo I, do Decreto n° 4.335-E, de 3 de agosto de 2001… Saiba mais.

A Secretaria de Comércio Exterior (Secex) e a Secretaria Especial da Receita Federal do Brasil (RFB) informam que os atributos vinculados às NCM (a serem exigidos nos módulos Catálogo de Produtos e DUIMP) serão publicados no ambiente de produção do Portal Único Siscomex em 06/11/2023.

A lista com todos os atributos e NCM aplicáveis constará em planilha a ser disponibilizada na página de “Mapeamento e Definição dos Atributos”.

Reforçamos que os atributos estarão sujeitos a novos ajustes, cujos critérios e periodicidade de realização serão regulamentados em ato normativo específico.

Verifique os próximos passos na página de “Mapeamento e Definição dos Atributos” e, também, no “Cronograma de Implementação”.

A NCM significa Nomenclatura Comum ao Mercosul. Trata-se de um padrão a ser usado pelos países do Mercosul com o objetivo de facilitar a identificação de mercadorias comercializadas nos países que o integram: Brasil, Paraguai, Uruguai, Argentina e Venezuela.

Na verdade, saber o que é NCM na nota fiscal é fundamental para emissão de NF-e e documentos de importação e exportação da maneira correta, evitando problemas com a fiscalização e garantindo que os produtos recebam a tributação correta.

Nesse sentido, é utilizada como parâmetro para diversos tributos nacionais, como o ICMS (Imposto sobre Circulação de Mercadorias e Serviços), a Nomenclatura Comum do Mercosul é obrigatória a todas as empresas de comércio.

Fonte: Jornal Contábil

Cookie Settings