Benvenuti nella nostra serie di blog Q& A in due parti sul mandato francese per la fatturazione elettronica e la segnalazione elettronica, che entra in vigore 2023-2025. Sembra molto lontano, ma le aziende devono iniziare a prepararsi ora se devono conformarsi.

Il team di conformità di Sovos è tornato a rispondere ad alcune delle domande più urgenti poste durante il nostro webinar.

Abbiamo delineato il nuovo mandato, la fatturazione elettronica in modo specifico e le domande su questo argomento nel nostro primo post sul blog.

Questo blog esaminerà l’altro lato del mandato: gli obblighi di e-reporting. Questi si applicheranno alle transazioni B2C e B2B transfrontaliere in Francia, che devono essere segnalate periodicamente.

E-reporting pagamenti

Per prima cosa diamo un’occhiata alle domande più comuni sulla segnalazione elettronica dei pagamenti.

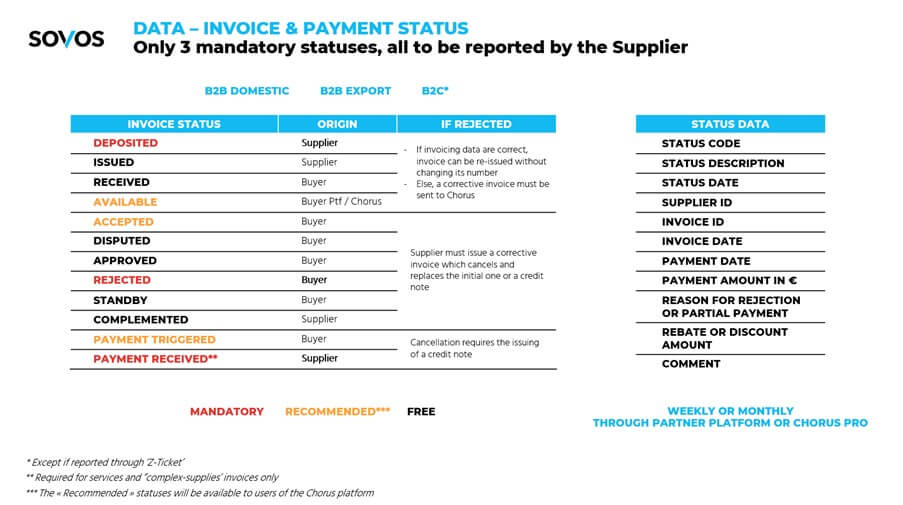

Quali sono gli stati di fattura e pagamento da segnalare?

Ecco una diapositiva del nostro webinar che mostra gli stati delle fatture, indipendentemente dal fatto che si tratti di origini obbligatorie, consigliate o gratuite, azioni da intraprendere in caso di rifiuto, dati sullo stato e quando deve essere segnalato:

Chi è responsabile della segnalazione elettronica dei pagamenti? L’acquirente, il venditore o entrambi?

Inizialmente si diceva che si trovasse sia sul lato dell’acquirente che del venditore, ma le ultime informazioni fornite da DGFIP indicano chiaramente che sarà responsabilità del venditore segnalare lo stato della fattura e, se applicabile, il suo stato di pagamento.

Tuttavia, sono necessari ulteriori chiarimenti poiché il venditore dipende dalla risposta dell’acquirente su un certo stato (ad esempio «fattura rifiutata»).

Requisiti di certificazione della piattaforma «partner»

Il tuo progetto di fatturazione elettronica e e-reporting non può essere eseguito in modo isolato. Si tratta di un progetto significativo con molte dipendenze che coinvolgono terze parti esterne.

Ci saranno una o, molto probabilmente, diverse terze parti nel mezzo della catena di transazioni. Ciò includerà Chorus Pro, scelto dal governo francese come piattaforma ufficiale e obbligatoria per le aziende per emettere fatture elettroniche alle pubbliche amministrazioni.

Questa sezione illustra le domande più frequenti sui requisiti di certificazione della piattaforma partner.

Esiste un elenco di piattaforme partner ufficiali convalidate?

Il workshop DGFIP del 13 luglio 2021 dedicato a questo argomento ha evidenziato che ci sarebbe stato un processo di registrazione per piattaforme di terze parti, così come i contribuenti che vorrebbero gestire la propria piattaforma.

Il processo di registrazione consisterà in due fasi:

Fase 1. Una selezione preventiva da parte delle autorità fiscali in base al profilo generale del candidato (ad esempio sono aggiornate nei propri dazi di pagamento delle imposte?) e i servizi che propongono;

Fase 2. Entro 12 mesi dalla registrazione, sarebbe necessario eseguire un audit indipendente che dimostri che la piattaforma soddisfa i requisiti DGFIP, quali:

- Aggiornamento della directory centrale di fatturazione elettronica

- Emissione, trasmissione/ricezione di fatture elettroniche (inclusa la garanzia di integrità e autenticità, nonché un processo di autenticazione avanzato)

- Elaborazione e trasmissione ai dati relativi alla fatturazione elettronica, alla segnalazione elettronica e allo stato del pagamento di Chorus Pro

<LIEsecuzione delle attività di controllo e mappatura (estrazione dei dati di fatturazione sia per la fatturazione elettronica che per la segnalazione elettronica, alcuni controlli di convalida delle fatture — campi obbligatori, somme di controllo, verifica ID cliente – mappatura da e verso un set minimo di formati obbligatori, conformità al GDPR, ecc.)

Alcuni altri punti chiave da notare sono:

- La registrazione e l’audit dovrebbero essere periodicamente rinnovati.

- Le conseguenze per una piattaforma non conforme non sono definite, si applicherebbe un processo di escalation che porta al ritiro della registrazione.

- L’operatore della piattaforma potrebbe essere francese o straniero (anche se esiste ancora un punto interrogativo sul fatto che gli operatori non UE siano consentiti).

Timeline di implementazione

Qual è l’attuale aspettativa quando i campi richiesti esatti vengono forniti dal governo (specifiche della fattura con tutti i campi e i valori obbligatori)?

I file Excel sono disponibili come bozza di documento a un livello molto dettagliato che Sovos può fornire su richiesta. Le specifiche finali dovrebbero essere note entro la fine di settembre 2021.

Agisci

Hai ancora domande sull’e-reporting? Accedi al nostro webinar on demand per ulteriori informazioni e consigli su come rispettare.