Una maggiore visibilità e controllo sui dati finanziari e commerciali dei contribuenti è il vantaggio chiave evidenziato dai governi che hanno introdotto regimi di controllo continuo delle transazioni (CTC).

La sua importanza non può essere sopravvalutata. I dati transazionali cancellati da o scambiati attraverso una piattaforma autorizzata dall’amministrazione fiscale diventano la nuova fonte di verità per le autorità fiscali per valutare l’accuratezza dei libri contabili e delle dichiarazioni dei redditi.

I CTC forniscono inoltre alle autorità fiscali dati pertinenti sulle condizioni dell’economia formale del paese e consentono politiche mirate. È quest’ultimo che è diventato sempre più rilevante per i paesi di tutto il mondo mentre cercano di riparare economie in difficoltà sulla scia della pandemia.

Comprendere l’economia analizzando i big data fiscali

Il Brasile è una delle prime 10 economie al mondo, con aziende e settori diversificati. Tuttavia, è anche uno dei paesi più complessi al mondo per la conformità fiscale.

Nel corso degli anni, il Brasile ha introdotto una pletora di diversi tipi di documenti elettronici fiscali. Il denominatore comune è la presentazione in tempo reale di documenti commerciali rilevanti (in particolare le fatture elettroniche) in forma strutturata a una delle varie piattaforme di sdoganamento gestite dallo Stato. Questi regimi di conformità non limitano a registrare i dati ai fini del controllo fiscale; le fatture elettroniche contengono dati relativi ai beni e servizi specifici negoziati da un contribuente, fornendo una preziosa fonte di dati sull’economia del paese.

In Brasile, praticamente l’intera economia è registrata attraverso una sorta di requisito CTC. Forniture diverse sono registrate per diversi tipi di fatture (ad esempio NF-e, NFS-e, CT-e, NF3-e) e compensate da diverse piattaforme di sdoganamento dell’amministrazione fiscale locale. Interpretare tutti questi dati finanziari non è facile, ma molte autorità statali e comunali brasiliane hanno rilasciato informazioni e fornito analisi sull’impatto del Covidf-19 sull’economia — tutto basato su dati di fatturazione elettronica. La Brazilian Federal Revenue Agency (RFB) ha pubblicato bollettini bisettimanali che includono dati suddivisi per regione e settore, oltre a confrontare i dati correnti con lo stesso periodo degli anni precedenti.

L’effetto di COVID-19 sull’economia del Brasile

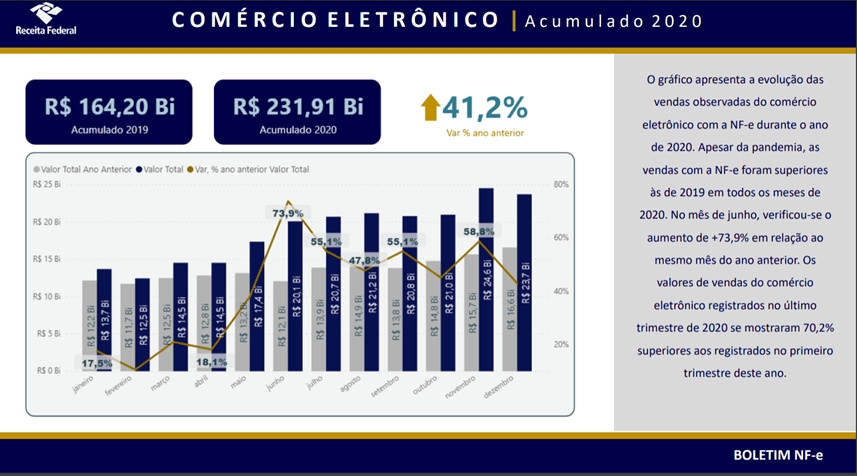

I dati hanno rivelato che nell’aprile 2020, quando sono state istituite le prime misure restrittive in alcuni Stati e comuni, il settore industriale ha registrato un calo delle vendite del 24% rispetto all’aprile 2019. Allo stesso tempo, le vendite di elettricità e gas sono aumentate del 25%. L’effetto più notevole è stato l’e-commerce, dove le vendite registrate sono state più elevate in ogni mese del 2020 rispetto allo stesso mese dell’anno precedente.

Fonte: Receita Federal do Brasil. Boletim NF-e. 6a edizione. Pubblicazione il 1° gennaio 2021. Disponibile all’indirizzo https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/boletim-da-receita-federal_impactos-da-covid-19/boletim-6a-edicao-1-janeiro-2021-v4e.pdf. Accessibile il 7 aprile 2021.

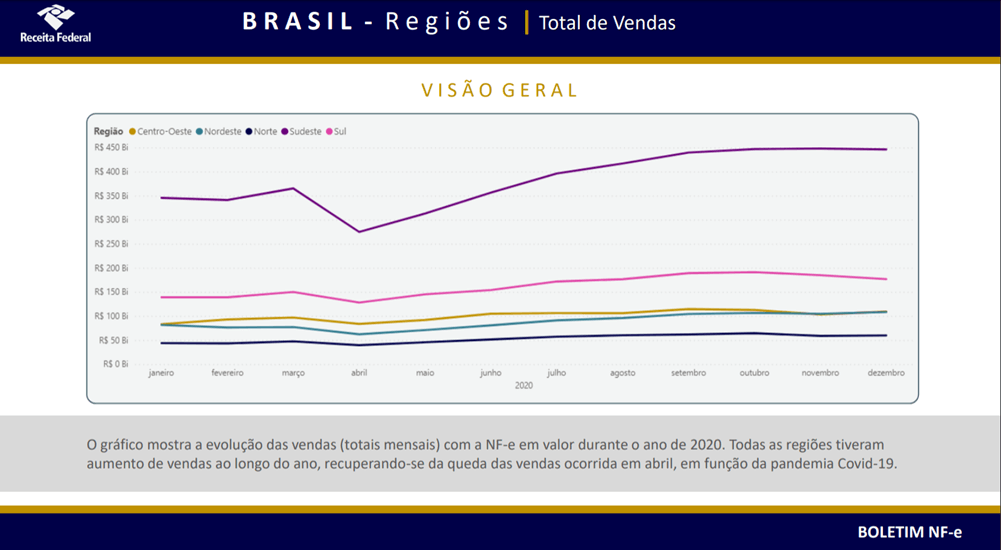

La regione più colpita dalle misure COVID-19 è stata quella sud-orientale, che ospita il 44% della popolazione del paese e San Paolo e Rio de Janeiro. La regione ha registrato un calo delle vendite di 100 miliardi di BRL (178 miliardi di USD) nell’aprile 2020 rispetto al mese precedente, ma sorprendentemente il volume annuo delle vendite registrate ha superato i livelli precedenti alla pandemia.

Anche se il paese è stato colpito duramente dalla pandemia COVID-19, i dati raccolti dall’autorità fiscale evidenziano le industrie che hanno avuto successo in questo periodo. I settori inclusi nei rapporti di RFB hanno registrato un aumento del 3,4% delle vendite nel 2020 rispetto al 2019, guidato dalle industrie farmaceutiche e delle costruzioni. Al contrario, le vendite di carburante, automobili e motocicli sono diminuite rispettivamente del 6,4% e del 5,6%.

Fonte: Receita Federal do Brasil. Boletim NF-e. 6a edizione. Pubblicazione il 1° gennaio 2021. Disponibile all’indirizzo https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/boletim-da-receita-federal_impactos-da-covid-19/boletim-6a-edicao-1-janeiro-2021-v4e.pdf. Accessibile il 07 aprile 2021.

Fonte: Receita Federal do Brasil. Boletim NF-e. 6a edizione. Pubblicazione il 1° gennaio 2021. Disponibile all’indirizzo https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/boletim-da-receita-federal_impactos-da-covid-19/boletim-6a-edicao-1-janeiro-2021-v4e.pdf. Accessibile il 07 aprile 2021.

Influenza del Brasile sui regimi fiscali europei

Pur colmando il divario IVA è ciò che spinge la maggior parte delle economie ad adottare sistemi CTC, il Brasile è un esempio lampante di come l’accesso a dati transazionali granulari possa essere un vantaggio significativo per le amministrazioni fiscali. I dati estratti da fatture elettroniche, e-reporting, e-accounting e altri documenti possono essere utilizzati come fattore di politica economica e come strumento per migliorare il gettito fiscale. I dati transazionali messi a disposizione delle autorità pubbliche consentono ai governi di intervenire in settori economici specifici con precisione chirurgica.

Mentre i paesi latino-americani hanno consolidato le loro piattaforme CTC nel corso degli anni, in Europa una moltitudine di framework diversi sta guadagnando trazione. L’Italia ha introdotto il proprio sistema di sdoganamento delle fatture e presto sarà seguita dalla Polonia. Anche Francia, Germania e Slovacchia stanno aprendo la strada per introdurre le proprie iterazioni locali di controlli transazionali.

Mentre queste riforme introdurranno strumenti tecnologici per ridurre i disavanzi IVA, cosa ancora più importante forniranno alle autorità fiscali dati economici preziosi, un vantaggio che diventerà critico quando i paesi si riprenderanno dagli effetti economici della pandemia.

Agisci

Per saperne di più su ciò che riteniamo che il futuro detenga, scarica Tendenze IVA: Verso controlli continui delle transazioni. Seguici su LinkedIn e Twitter per essere sempre aggiornato su notizie e aggiornamenti normativi.