La fatturazione elettronica è stata introdotta in Perù nel 2010, seguendo la tendenza dei controlli sulle transazioni continue (CTC) nei Paesi dell’America Latina per una più efficiente riscossione delle imposte sui consumi. Da allora, il governo ha varato misure per includere un numero significativo di contribuenti nel regime di fatturazione elettronica obbligatoria del Paese e per far progredire nuove strutture tecniche e istituzionali nell’ambito del Sistema di Emissioni Elettroniche (SEE – Sistema de Emisión Electrónica).

Il giugno 2022 ha segnato il termine ultimo per includere l’ultimo gruppo di contribuenti nel mandato di fatturazione elettronica del Paese. Tuttavia, il governo continua a espandere il suo sistema, con l’ultimo aggiornamento proposto da una bozza di risoluzione che introduce importanti modifiche al documento di trasporto elettronico peruviano, la Guía de Remisión electronica – GRE.

Modifiche al documento di trasporto elettronico

L’autorità fiscale peruviana (SUNAT) ha pubblicato il 2 giugno 2022 una bozza di risoluzione che introduce modifiche al GRE, il documento di trasporto elettronico che deve essere emesso in relazione alle fatture (comprobantes de pagos) per il controllo delle merci sottoposte a trasporto. Il GRE è fondamentale solo quando le merci sono in transito, ma è un documento comunemente conservato dalle aziende per mantenere i controlli interni sulle merci trasportate.

La nuova bozza di risoluzione mira a regolamentare ulteriormente l’emissione del documento di trasporto elettronico, introducendo diverse modifiche, principalmente per ottimizzare il controllo delle merci ed eliminare l’uso della carta.

Tra le numerose modifiche introdotte dalla bozza, le principali sono:

Il GRE remitente (emesso dal mittente) e transportista (emesso dal trasportatore) devono essere emessi esclusivamente attraverso il sistema di emissione delle fatture del contribuente (SEE del contribuente) o il portale Sunat (SEE-SOL).

Un codice QR viene introdotto come documento di supporto principale (sustento de traslado) per il trasporto di merci.

Viene creato un nuovo tipo di documento di trasporto elettronico, la guía de remisión por evento

Creazione di un nuovo catalogo di unità di misura e dei relativi documenti applicabili solo ai GRE

Regole per elettronica l’emissione del GRE transportista, precedentemente rilasciato solo in formato cartaceo

Cosa significa per i contribuenti

I contribuenti devono essere pronti a emettere i GRE remitente e transportista esclusivamente attraverso i propri sistemi utilizzando un fornitore di software (PSE – proveedores de servicios electrónicos) o il portale SUNAT. Questo requisito potrebbe avere un impatto notevole sui contribuenti che emettono regolarmente un gran numero di GRE attraverso il canale dell’operatore di servizi elettronici, il SEE-OSE (Operador de Servicios Electrónicos).

Il cambiamento di maggior impatto, tuttavia, è che i contribuenti solo potranno utilizzare il GRE come documento di supporto per il trasporto di merci. In base alla normativa vigente, oltre al GRE, per supportare il trasporto di merci si possono utilizzare anche la factura guía e la liquidacion de compras, che sono fatture regolari con informazioni aggiuntive sul trasporto. L’emissione della guía factura è una pratica comune in quanto comporta la generazione di un unico documento che serve sia per la transazione di vendita che per il trasporto. Tuttavia, la bozza di risoluzione consente l’uso del GRE solo a questo scopo.

L’introduzione del codice QR rappresenta l’approccio del governo a un metodo di controllo moderno ed efficiente. Il codice bidimensionale viene generato dal SUNAT una volta che il CDR (constancia de recepción) acquisisce lo stato di accettazione e può essere presentato sia in formato digitale che cartaceo.

Sebbene i contribuenti possano ancora supportare il trasporto fornendo il proprio numero di registrazione (RUC), la serie e il numero GRE, si prevede che il codice QR diventerà il metodo principale per supportare il transito e il RUC sarà utilizzato solo come metodo di emergenza.

È stato inoltre introdotto un nuovo tipo di documento di trasporto elettronico. La guía de remisión por evento può essere emessa solo attraverso il portale SUNAT e serve a integrare una GRE precedentemente emessa in caso di eventi imprevedibili non imputabili all’emittente. In questi casi, la normativa vigente sostiene il trasferimento con lo stesso documento. La bozza di risoluzione, tuttavia, richiede che venga emesso il GRE por evento prima di riavviare il trasporto delle merci.

Un’altra modifica di cui i contribuenti devono essere consapevoli, in quanto potrebbe dare origine a scenari complessi, è la creazione di un nuovo catalogo di unità di misura applicabile solo ai GRE, che si trova nell’Allegato III. I cataloghi di unità di misura già esistenti per tutte le altre fatture non si applicheranno al GRE, il che è destinato a causare una mancanza di uniformità poiché lo stesso concetto utilizzerebbe due cataloghi diversi.

Date di lancio

La bozza di risoluzione fissa al 13 luglio 2022 la data di entrata in vigore, quando i contribuenti che già rientrano nel campo di applicazione del GRE potranno iniziare a emettere attraverso i canali appropriati e iniziare volontariamente a utilizzare il codice QR come supporto per il trasporto.

Tuttavia, fino al 30 settembre 2022, i contribuenti possono eccezionalmente emettere GRE remitente attraverso il SEE-OSE, considerando le condizioni e i requisiti in vigore prima della pubblicazione della risoluzione. La bozza stabilisce anche un elenco di alcuni contribuenti (emittenti e trasportatori) che diventeranno obbligati a emettere il GRE e le date corrispondenti, nell’Allegato X, in base ai tipi di contribuenti e alle merci trasportate, a partire dal 1° gennaio 2023.

Qual è il passo successivo?

Trattandosi di una bozza di risoluzione, le modifiche diventeranno definitive solo con la pubblicazione ufficiale della versione finale della risoluzione. Tuttavia, con l’avvicinarsi del 13 luglio 2022, la risoluzione dovrebbe essere pubblicata nelle settimane successive. Pertanto, i contribuenti che hanno già l’obbligo di emettere i GRE devono essere pronti a conformarsi ai nuovi obblighi entro un mese.

Il SUNAT accetta commenti alla bozza di risoluzione, che possono essere inviati via e-mail fino al 16 giugno 2022, al seguente indirizzo: RPATRICI@sunat.gob.pe.

Agisci

Rivolgetevi al nostro team se avete domande sui più recenti requisiti di fatturazione elettronica in Perù. Sovos ha più di dieci anni di esperienza nel mantenere i clienti al passo con i mandati di fatturazione elettronica in tutto il mondo.

Il sistema di fatturazione elettronica colombiano sta raggiungendo il livello di scadenza. Fin dalla sua nascita nel 2018, la Colombia ha costantemente consolidato e ampliato il mandato per renderlo più stabile, affidabile e completo.

Come risultato dell’emanazione della recente risoluzione 000013/2021, l’amministrazione fiscale colombiana (DIAN), ha ufficialmente ampliato il mandato di fatturazione elettronica per includere anche le transazioni sui libri paga. Questa espansione segue lo schema stabilito da Messico, Brasile e altri paesi che hanno già ampliato il mandato di fatturazione elettronica anche per le transazioni sui salari.

Il documento di supporto per il libro paga elettronico è conosciuto localmente in Colombia come Documento Soporte de Nomina Electronica o anche semplicemente come Nomina Electronica. Si tratta di un nuovo documento digitale destinato a supportare e convalidare i costi relativi al libro paga e detrazioni dell’imposta sul reddito e i crediti IVA (se applicabile) quando le imprese effettuano pagamenti derivanti da lavoro, legali e altri tipi simili di relazioni (pensioni).

In termini semplici, le transazioni relative al costo del lavoro dovrebbero essere riportate nell’ambito di questo nuovo sistema digitale affinché esse siano valide. Questo avviene ogniqualvolta i datori di lavoro effettuano pagamenti per salari, stipendi, rimborsi, pensioni ecc.

Chi è tenuto a rispettare il mandato elettronico del libro paga?

I datori di lavoro che pagano i salari in base a un rapporto di lavoro, dove i pagamenti sono segnalati come spese ai fini dell’imposta sul reddito o come imposte deducibili per l’IVA, devono rispettare. Tuttavia, vi sono importanti eccezioni derivate da tale quadro giuridico. Ad esempio, gli uffici pubblici, le entità senza scopo di lucro o i contribuenti nell’ambito del regime semplificato non sono attualmente tenuti a rispettare. Di conseguenza, non è necessario utilizzare tali pagamenti per detrazioni dell’imposta sul reddito o dell’IVA.

Pianificazione della distribuzione

Il DIAN ha stabilito un programma di attuazione basato sul numero di dipendenti che il contribuente ha nel libro paga. Ci sono quattro fasi o gruppi soggetti alle seguenti scadenze:

Gruppo

Scadenza per iniziare la generazione e la rimessa del documento

Numero di dipendenti

Da

Fino a

1

1 settembre 2021

Più di 250 dipendenti101

2

1 ottobre 2021

101

250

3

1 novembre 2021

11

100

4

1 dicembre 2021

1

10

Termine per la rimessa

Poiché la Nomina Electronica deve essere segnalata mensilmente, i pagamenti per ogni mese devono essere segnalati entro il decimo giorno del mese successivo come risultato. Le note di adeguamento devono essere comunicate entro lo stesso termine, una volta che sono state fatte dal datore di lavoro.

Elementi di segnalazione del mandato elettronico delle retribuzioni

Esistono due tipi di rapporti fondamentali che fanno parte di questo mandato: il Documento di supporto del libro paga elettronico e, se necessario, la nota di adeguamento.

Documento di supporto del libro paga elettronico o di Nomina Electronica

Questo documento elettronico contiene le informazioni a sostegno dei pagamenti effettuati ai dipendenti come salari e altre compensazioni, detrazioni e la differenza tra loro effettuati dal datore di lavoro, come riportato nel libro paga. Il datore di lavoro deve quindi generare e trasmettere il documento al DIAN utilizzando il formato XML stabilito nella documentazione tecnica contenuta nel regolamento 000037/2021.

Note di adeguamento

In questo mandato non ci sono note di credito come le conosciamo nel sistema di fatturazione elettronica della Colombia. Tuttavia, quando un datore di lavoro deve apportare correzioni al documento di supporto del libro paga elettronico segnalato al DIAN, può emettere ciò che conosciamo come Note di adeguamento (o Notas de Ajuste) dove il datore di lavoro sarà autorizzato a correggere qualsiasi valore precedentemente segnalato al DIAN tramite la Nomina Electronica.

Contenuto e struttura delle relazioni

I datori di lavoro devono presentare relazioni al DIAN individualizzato per ciascun beneficiario che riceve pagamenti dai datori di lavoro. Di conseguenza, il rapporto richiede la fornitura di alcune informazioni obbligatorie affinché il DIAN venga convalidato. Ciò include la corretta identificazione del rapporto stesso, della parte segnalante, oltre ai dipendenti, salari o altri dipendenti pagamenti, data, numerazione, software ecc.

Un altro elemento di informazione obbligatorio che vale la pena menzionare è il documento di supporto CUNE o Codice univoco del ciclo paghe elettronico. Si tratta di un identificatore univoco per ogni documento di supporto elettronico per il ciclo paghe. Esso consentirà l’identificazione esatta di ogni rapporto o delle note di adeguamento emesse dopo di essa. Tuttavia, ci sono alcune informazioni facoltative aggiuntive che possono essere fornite a seconda delle esigenze o della convenienza del datore di lavoro che effettua la relazione.

Dal punto di vista tecnico, né il documento di supporto del libro paga elettronico né le note di adeguamento si basano sulla struttura UBL 2.1 utilizzata in Colombia per la fattura elettronica. Questo perché lo standard UBL non include moduli per le transazioni o i rapporti del ciclo paghe. Pertanto, il DIAN ha basato la sua architettura in uno standard XML diverso. Ogni report richiede una firma digitale. Per questo, il contribuente può utilizzare lo stesso certificato digitale utilizzato per firmare fatture elettroniche.

Generazione, trasmissione e convalida

Le normative vigenti non richiedono che la Nomina Electronica o le Note di Adeguamento siano generate da una particolare soluzione software o da un fornitore di software autorizzato dal DIAN. I contribuenti hanno la possibilità di generare il report utilizzando la propria soluzione. Si tratta di una soluzione di mercato o di una soluzione che il DIAN fornirà ai piccoli contribuenti. Tuttavia, tutte le relazioni devono seguire rigorosamente la documentazione tecnica rilasciata dal DIAN nell’ambito della Delibera 000037/2021. La rimessa di tali documenti è elettronica, utilizzando i servizi web specificati dal DIAN.

Dopo aver effettuato la trasmissione, il DIAN convalida il documento. Essi segnaleranno quindi al contribuente la risposta della domanda corrispondente, indicandone l’accettazione e la convalida. Solo allora, gli importi riportati nel documento ciclo paghe sono spese valide per la detrazione.

Sanzioni e sanzioni

Il mancato rispetto del libro paga elettronico in Colombia sarà soggetto alle stesse multe e sanzioni stabilite per il mancato rispetto del mandato di fatturazione elettronica, come definito nell’art. 652-1 del Codice Fiscale della Colombia (Estatuto Tributario). Ma l’implicazione più importante di non conformità è che qualsiasi pagamento non segnalato dal datore di lavoro, non sarà consentito come spese per l’imposta sul reddito o ai fini dell’IVA se applicabile.

Una maggiore visibilità e controllo sui dati finanziari e commerciali dei contribuenti è il vantaggio chiave evidenziato dai governi che hanno introdotto regimi di controllo continuo delle transazioni (CTC).

La sua importanza non può essere sopravvalutata. I dati transazionali cancellati da o scambiati attraverso una piattaforma autorizzata dall’amministrazione fiscale diventano la nuova fonte di verità per le autorità fiscali per valutare l’accuratezza dei libri contabili e delle dichiarazioni dei redditi.

I CTC forniscono inoltre alle autorità fiscali dati pertinenti sulle condizioni dell’economia formale del paese e consentono politiche mirate. È quest’ultimo che è diventato sempre più rilevante per i paesi di tutto il mondo mentre cercano di riparare economie in difficoltà sulla scia della pandemia.

Comprendere l’economia analizzando i big data fiscali

Il Brasile è una delle prime 10 economie al mondo, con aziende e settori diversificati. Tuttavia, è anche uno dei paesi più complessi al mondo per la conformità fiscale.

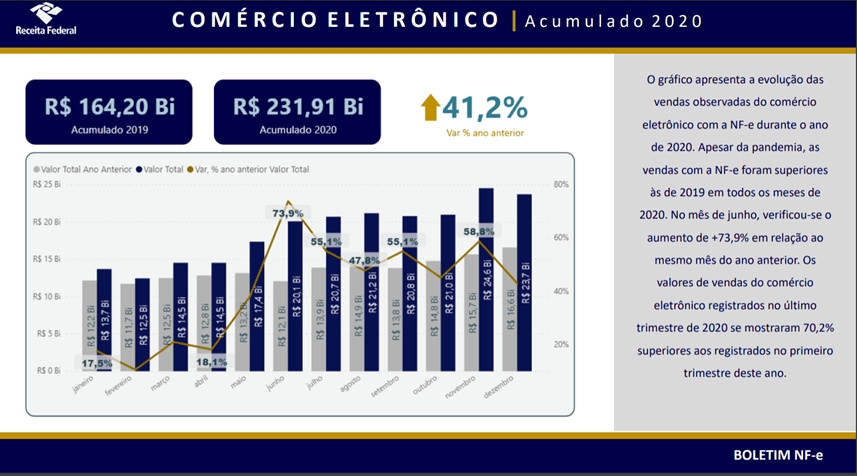

Nel corso degli anni, il Brasile ha introdotto una pletora di diversi tipi di documenti elettronici fiscali. Il denominatore comune è la presentazione in tempo reale di documenti commerciali rilevanti (in particolare le fatture elettroniche) in forma strutturata a una delle varie piattaforme di sdoganamento gestite dallo Stato. Questi regimi di conformità non limitano a registrare i dati ai fini del controllo fiscale; le fatture elettroniche contengono dati relativi ai beni e servizi specifici negoziati da un contribuente, fornendo una preziosa fonte di dati sull’economia del paese.

In Brasile, praticamente l’intera economia è registrata attraverso una sorta di requisito CTC. Forniture diverse sono registrate per diversi tipi di fatture (ad esempio NF-e, NFS-e, CT-e, NF3-e) e compensate da diverse piattaforme di sdoganamento dell’amministrazione fiscale locale. Interpretare tutti questi dati finanziari non è facile, ma molte autorità statali e comunali brasiliane hanno rilasciato informazioni e fornito analisi sull’impatto del Covidf-19 sull’economia — tutto basato su dati di fatturazione elettronica. La Brazilian Federal Revenue Agency (RFB) ha pubblicato bollettini bisettimanali che includono dati suddivisi per regione e settore, oltre a confrontare i dati correnti con lo stesso periodo degli anni precedenti.

L’effetto di COVID-19 sull’economia del Brasile

I dati hanno rivelato che nell’aprile 2020, quando sono state istituite le prime misure restrittive in alcuni Stati e comuni, il settore industriale ha registrato un calo delle vendite del 24% rispetto all’aprile 2019. Allo stesso tempo, le vendite di elettricità e gas sono aumentate del 25%. L’effetto più notevole è stato l’e-commerce, dove le vendite registrate sono state più elevate in ogni mese del 2020 rispetto allo stesso mese dell’anno precedente.

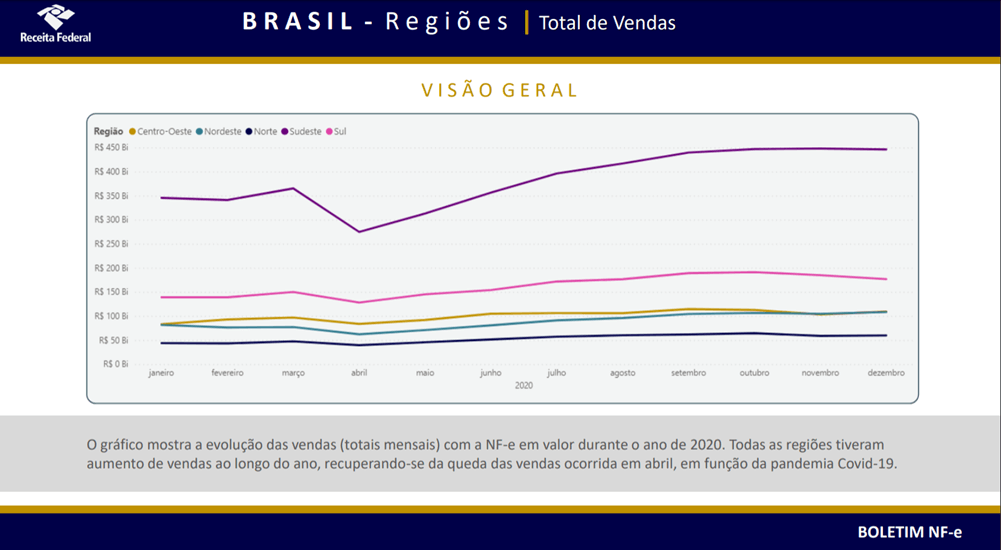

La regione più colpita dalle misure COVID-19 è stata quella sud-orientale, che ospita il 44% della popolazione del paese e San Paolo e Rio de Janeiro. La regione ha registrato un calo delle vendite di 100 miliardi di BRL (178 miliardi di USD) nell’aprile 2020 rispetto al mese precedente, ma sorprendentemente il volume annuo delle vendite registrate ha superato i livelli precedenti alla pandemia.

Anche se il paese è stato colpito duramente dalla pandemia COVID-19, i dati raccolti dall’autorità fiscale evidenziano le industrie che hanno avuto successo in questo periodo. I settori inclusi nei rapporti di RFB hanno registrato un aumento del 3,4% delle vendite nel 2020 rispetto al 2019, guidato dalle industrie farmaceutiche e delle costruzioni. Al contrario, le vendite di carburante, automobili e motocicli sono diminuite rispettivamente del 6,4% e del 5,6%.

Pur colmando il divario IVA è ciò che spinge la maggior parte delle economie ad adottare sistemi CTC, il Brasile è un esempio lampante di come l’accesso a dati transazionali granulari possa essere un vantaggio significativo per le amministrazioni fiscali. I dati estratti da fatture elettroniche, e-reporting, e-accounting e altri documenti possono essere utilizzati come fattore di politica economica e come strumento per migliorare il gettito fiscale. I dati transazionali messi a disposizione delle autorità pubbliche consentono ai governi di intervenire in settori economici specifici con precisione chirurgica.

Mentre i paesi latino-americani hanno consolidato le loro piattaforme CTC nel corso degli anni, in Europa una moltitudine di framework diversi sta guadagnando trazione. L’Italia ha introdotto il proprio sistema di sdoganamento delle fatture e presto sarà seguita dalla Polonia. Anche Francia, Germania e Slovacchia stanno aprendo la strada per introdurre le proprie iterazioni locali di controlli transazionali.

Mentre queste riforme introdurranno strumenti tecnologici per ridurre i disavanzi IVA, cosa ancora più importante forniranno alle autorità fiscali dati economici preziosi, un vantaggio che diventerà critico quando i paesi si riprenderanno dagli effetti economici della pandemia.

CFDI, che sta per Comprobantes Fiscal Digital por Internet, è il sistema di fatturazione elettronica definito dal codice fiscale federale messicano, obbligatorio per le aziende che fanno affari in Messico dal 2011. L’obiettivo del CFDI è una maggiore visibilità sui debiti d’imposta delle aziende, in modo che il governo possa essere certo di ricevere pagamenti precisi. Il sistema ha funzionato: gli audit basati su questa legislazione hanno comportato un aumento delle riscossioni IVA del 34 % in un solo trimestre.