17 de octubre, 2019

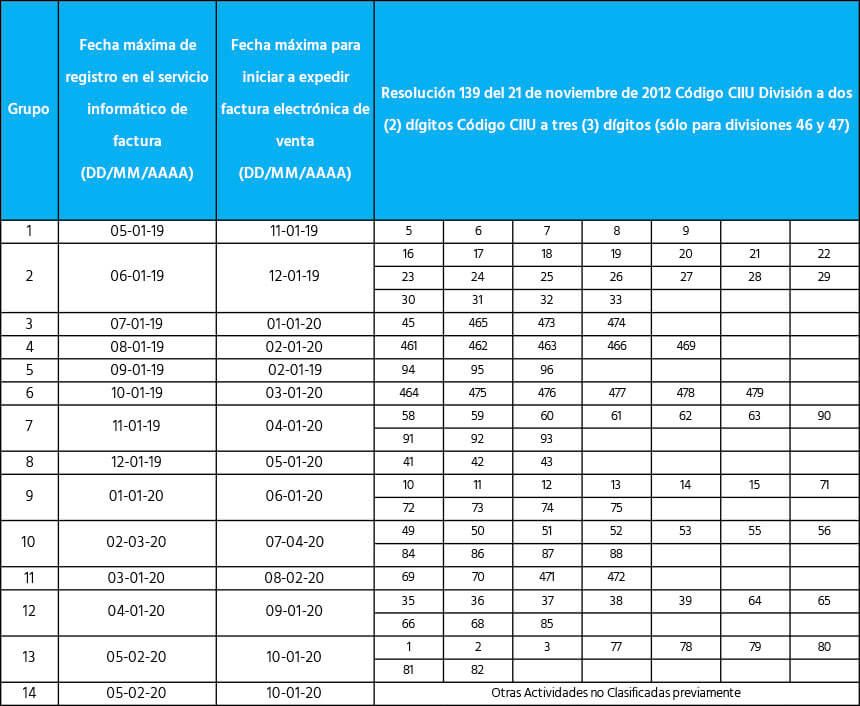

La administración tributaria colombiana (DIAN) emitió el pasado 3 de octubre la Resolución 0000064/2019 con la cual básicamente extiende, entre dos y tres meses, las fechas límites establecidas en los calendarios determinados por la Resolución 000020/2019 para cumplir con la factura electrónica con validación previa. Originalmente, la Resolución 0000020 estableció dos calendarios de cumplimiento: el primero de ellos clasificaba los contribuyentes en 14 grupos y establecía fechas límites de acuerdo con la actividad económica bajo la cual el contribuyente se encontraba registrado en la DIAN. Esos contribuyentes estaban supuestos a estar en total cumplimiento entre el 1 de agosto del 2019 y el 1 de agosto del 2020.

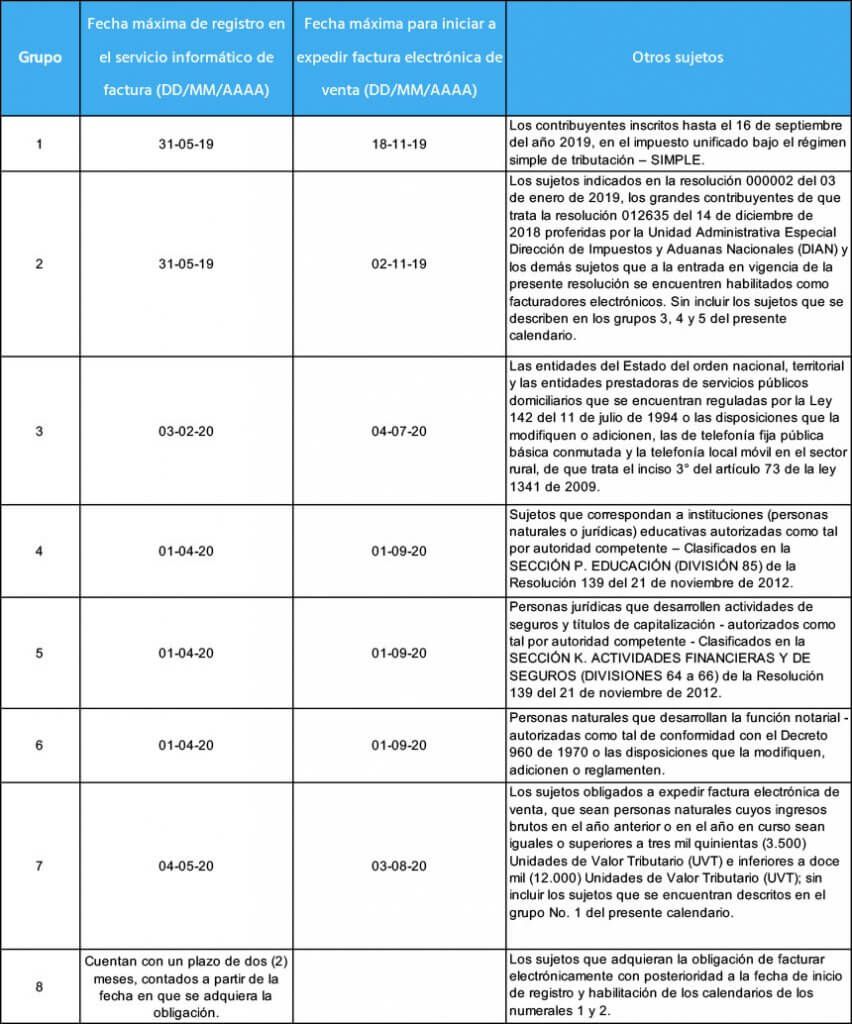

El segundo calendario establecía las fechas límites de cumplimiento para los demás contribuyentes basándose en otros parámetros relacionados con la naturaleza del contribuyente (tipo de entidad pública, tamaño del negocio, etc.) o si el contribuyente estaba ya obligado a cumplir con el mandato de facturación electrónica establecido desde el 2018. Los contribuyentes incluidos en el segundo calendario debían estar en cumplimiento entre el 1 de septiembre de 2019 y el 3 de agosto de 2020.

Con la promulgación de la Resolución 0000064/2019 esos plazos fueron extendidos. Los contribuyentes clasificados bajo los grupos 1 al 4 del primer calendario establecido por la Resolución 0000020 y aquellos que, desde antes, ya estaban obligados a facturar electrónicamente tendrán tres meses adicionales, contados a partir de la fecha limite indicada, para cumplir con el mandato de facturación electrónica bajo el nuevo sistema de validación previa.

Todos los demás contribuyentes tendrán dos meses adicionales contados desde las fechas limites establecidas en los respectivos calendarios, para cumplir con dicho mandato. La única excepción en este caso es para los contribuyentes bajo el régimen de tributación -SIMPLE, los cuales deben comenzar a facturar en la fecha límite indicada para ellos en el segundo calendario.

Otro cambio importante anunciado en la Resolución 0000064 es la introducción en el segundo calendario de fechas límite específicas para subgrupos de contribuyentes que anteriormente no eran mencionados. Basados en estos cambios, los calendarios que establecen las fechas límites para el cumplimiento del mandato de facturación electrónica con validación previa han quedado definidas de la siguiente manera:

Calendario 1

Calendario 2