27 de noviembre, 2023

La autoridad fiscal de Colombia publicó en el Diario Oficial, con fecha del 2 de noviembre de 2023, la esperada Resolución 000165 que establece varias provisiones relacionadas al sistema de facturación electrónica.

Dentro de los principales cambios y regulaciones establecidas por la resolución se incluye:

El Anexo Técnico 1.9 de la factura electrónica de venta

- Incorpora nuevos campos y validaciones para la generación y transferencia, así como el registro de seguridad en RADIAN.

- Establece que los sujetos obligados a facturar deben adoptar esta versión dentro de los 3 meses después de su publicación.

Documento Equivalente Electrónico y su Anexo Técnico 1.0

- El Documento Equivalente Electrónico se define como un documento que contiene la información de una operación comercial llevada a cabo por un sujeto que no está obligado a emitir una factura electrónica de venta, que cumple con los requisitos legales y que es generado y transferido electrónicamente a través de un proveedor tecnológico autorizado por la DIAN.

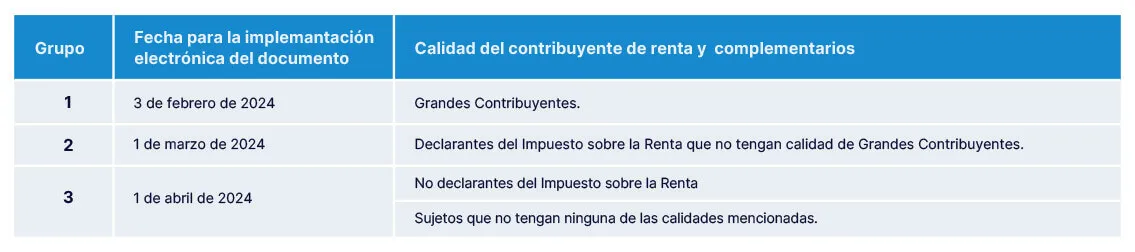

- Debe ser implementado por los sujetos obligados de acuerdo con las fechas indicadas en el calendario:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Otros documentos equivalentes:

Las notas de ajustes están incluidas para el documento equivalente electrónico, y han sido creadas como un mecanismo para la cancelación o corrección de estos.

Facturas electrónicas de ventas emitidas como contingencia:

- La fecha límite para emitirlas se ha extendido al 31 de diciembre de 2023.

- Los sujetos obligados deben reportarlas a la DIAN dentro de los primeros dos días luego de la emisión de este tipo de facturas.

Factura electrónica de venta relacionada a la discriminación de los impuestos a las bebidas ultraprocesadas azucaradas y a los productos comestibles ultraprocesados industrialmente, entre otros.

- El impuesto a las bebidas ultra procesadas azucaradas (IBUA), el impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI) pueden ser diferenciados según los términos del anexo técnico 1.8 de la factura electrónica de venta hasta el 30 de noviembre de 2023. Desde el 1 de diciembre de 2023, la discriminación de estos tributos debe ser llevada a cabo bajo los términos contemplados en el anexo técnico 1.9 de la factura electrónica de venta.