La autoridad anuncia vencimiento de las secuencias de comprobantes fiscales no electrónicos.

La autoridad fiscal anunció que las secuencias de comprobantes fiscales no electrónicos tipo “B”, asignadas a contribuyentes clasificados como Grandes Nacionales, serán consideradas vencidas a partir del 31 de diciembre del año 2025.

También reiteró que los comprobantes fiscales no electrónicos solo podrán ser utilizados en los casos de declaratoria de contingencia.

Por lo anterior los contribuyentes clasificados como Grandes Nacionales deben emitir de manera exclusiva facturas electrónicas, haciendo uso de secuencias de comprobantes fiscales electrónicos (e-CF), tipo “E”.

La autoridad tributaria publicó este 30 de Junio documento que tiene como objetivo presentar, de forma clara y ordenada, el paso a paso que deben seguir los contribuyentes que se encuentran en proceso de certificación, detallando cada una de las etapas requeridas para la correcta implementación de la facturación electrónica conforme a la normativa vigente.

23 de mayo, 2025

La DGII informó a los contribuyentes identificados como Grandes Locales y Medianos Contribuyentes, cuyo plazo para la implementación de la factura electrónica fue el quince (15) de mayo de 2025, que se ha otorgado una prórroga administrativa excepcional y generalizada por un periodo de 6 meses.Con esta prórroga general, el plazo original del 15 de mayo de 2025 (plazo previsto en la Ley 32-23 para estos contribuyentes) se traslada al 15 de noviembre de 2025.

La prórroga solo se otorga a aquellos Grandes Contribuyentes Locales y Medianos que ya se encuentren en proceso de implementación de la factura electrónica al momento del vencimiento original.

Por otro lado, las empresas de estas categorías que no han iniciado su proceso de adopción de la factura electrónica no califican para la prórroga automática. Más información aquí.

20 de noviembre, 2024

El pasado 10 de octubre se promulgó el decreto que establece el Reglamento de la Ley de Facturación Electrónica en República Dominicana.

Entre los puntos más relevantes que contempla dicho reglamento se encuentran:

Los plazos de cumplimiento establecidos en la ley no se modifican, y para aquellos contribuyentes que iniciaron operaciones con posterioridad a la entrada en vigencia de la ley, contarán con 120 días contados desde su registro.

Más información aquí.

21 de junio, 2024

La DGII emitió el Aviso RNC: 401-50625-4, a través del cual informa que publicó el listado de los Grandes Contribuyentes Locales y Medianos que se encuentran obligados a cumplir con la emisión de la facturación electrónica a más tardar el 16 de mayo de 2025.

Esto es, 24 meses contados a partir de la entrada en vigor de la referida ley (16 de mayo de 2023).

7 de octubre, 2023

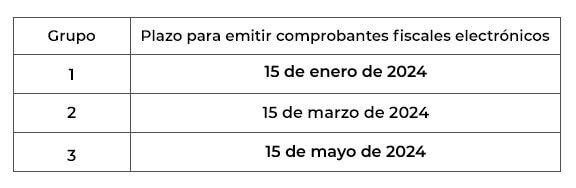

La autoridad tributaria de República Dominicana publicó los primeros obligados a emitir factura electrónica en el país. En efecto, la DGII, a través del Aviso 08-23, establece el cronograma de implementación de la facturación electrónica para los grandes contribuyentes nacionales en los siguientes términos:

“Para asegurar la implementación de una manera fluida y ordenada durante el plazo estipulado en la Ley, los Grandes Contribuyentes Nacionales han sido segmentados conforme el siguiente cronograma:”

Es importante mencionar que los contribuyentes que a la fecha de publicación de la Ley se encuentran autorizados para emitir comprobantes fiscales electrónicos, les aplicarán los términos establecidos en este Aviso, debiendo asegurar la implementación integral de facturación electrónica en el plazo indicado.

Si un contribuyente GGC obligado no puede asumir la implementación en el grupo en el cual ha sido colocado, podrá peticionar el cambio a otro grupo de los antes estipulados, lo propio si desea adelantar su asistencia.

18 de Junio, 2023

El 17 de mayo de 2023 fue publicada en la Gaceta Oficial de la República Dominicana la Ley de Facturación Electrónica, cuyo objeto es regular el uso obligatorio de la factura electrónica en ese país y establecer el Sistema Tributario de Facturación Electrónica y sus características, resultados de optimización y contingencias; así como los plazos de implementación obligatoria y las facilidades tributarias que se otorgarán a los contribuyentes que voluntariamente se acojan a este sistema antes de los plazos.

Asimismo, la ley establece Normas de Reconocimiento, Autorización, Validación y Certificación de la Factura Electrónica o Comprobante Fiscal Electrónico (e-NCF).

También se crea el Sistema Tributario de Facturación Electrónica, administrado por la Dirección General de Impuestos Internos (DGII), a través del cual se validan y acreditan todos los comprobantes fiscales electrónicos.

La ley se aplica a las personas físicas y jurídicas, públicas o privadas, y a las entidades sin personalidad jurídica domiciliadas en la República Dominicana que realicen operaciones de transferencia de bienes, entrega en uso o prestación y arrendamiento de servicios a título oneroso o gratuito.

El uso de la factura electrónica es obligatorio en todo el territorio de la República Dominicana a partir de la entrada en vigor de la ley (18 de mayo de 2023).

Excepcionalmente, se permitirá el uso de la factura en papel para determinadas contingencias.

La DGII publicará mediante aviso la lista de los contribuyentes que por ley están obligados a emitir e-CF.

Los contribuyentes podrán, con la aprobación de la DGII, acordar la prórroga del plazo para cumplir con la facturación electrónica.

Se establece un período voluntario para todos los contribuyentes que deseen ser emisores de facturas electrónicas antes de la implementación del calendario anterior, otorgando incentivos consistentes en créditos fiscales para MIPYMES y Grandes Contribuyentes Nacionales.

Además, de conformidad con el artículo 34 de la Ley, los proveedores del Estado que hayan sido autorizados como emisores electrónicos ante la DGII y el servicio o que facturen por e-CF están exentos de la retención del cinco por ciento (5%) del Impuesto Sobre la Renta sobre los pagos del Estado.

2 de septiembre, 2022

La autoridad fiscal del país publicó una actualización de los XSD para los siguientes documentos:

• e-CF 31 v1.6 (Factura de Crédito Fiscal Electrónica)

• e-CF 32 v1.6 (Factura de Consumo Electrónica)

• e-CF 33 v1.6 (Nota de Débito Electrónica)

• e-CF 34 v1.6 (Nota de Crédito Electrónica)

• e-CF 41 v1.6 (Comprobante Electrónico de Compras)

• e-CF 43 v1.6 (Comprobante Electrónico para Gastos Menores)

• e-CF 44 v1.6 (Comprobante Electrónico para Regímenes Especiales)

• e-CF 45 v1.6 (Comprobante Electrónico Gubernamental)

• e-CF 46 v1.6 (Comprobante Electrónico para Exportaciones)

• e-CF 47 v1.6 (Comprobante Electrónico para Pagos al Exterior)

Los documentos están disponibles en el siguiente enlace en la sección “Documentación Técnica (XSD)”:

19 de agosto, 2022

La Dirección General de Impuestos Internos (DGII) publicó un nuevo “Informe Técnico” para el CF-e. Entre los cambios, el nuevo documento actualiza los ejemplos utilizados para el cálculo del impuesto adicional para los códigos y actualiza el límite de las líneas en el CF-e con un máximo de 1.000 líneas, que antes era de solo 100.

El Informe Técnico actualizado está disponible en el siguiente enlace:

18 de mayo, 2022

La Dirección General de Impuestos Internos (DGII) actualizó los siguientes documentos técnicos relacionados con las facturas electrónicas (e-CF) V1.0:

– Formato del Comprobante Fiscal Electrónico (e-CF) V 1.0

– Descripción técnica de la factura electrónica

La documentación técnica está disponible en la página web de la DGII en las secciones “Formatos XML” y “Otra documentación de e-CF”.

4 de mayo, 2022

La entidad tributaria del país publicó una actualización del XSD para los siguientes documentos:

Los archivos XSD están disponibles para su descarga en la web oficial de la entidad tributaria, en la sección “Documentación Técnica (XSD)”.

12 de noviembre, 2021

La administración tributaria dominicana liberó una actualización a la versión 1.0 de la documentación técnica de la factura electrónica de ese país (e-CF), la que tiene como objetivo agregar una nueva medida de peso conocida como “Quintal” al catálogo de unidades de medida (codificación de unidad de medida).

10 de mayo, 2021

La administración tributaria de República Dominicana emitió una versión actualizada de la guía del contribuyente para transformarse en un facturador electrónico certificado. El documento pone al día las especificaciones sobre las tres etapas de aprobación (Solicitud, Pruebas y Certificación) que deben ser realizadas por los contribuyentes que quieren convertirse en facturadores certificados en el país, las condiciones que deben cumplir y los requisitos del sistema en cuanto a las soluciones utilizadas por dichos contribuyentes.

26 de marzo, 2021

La administración tributaria dominicana (DGII) liberó una nueva actualización del documento técnico de la factura electrónica, que modifica la Sección 4 de dicho documento relacionada con los servicios de Recepción, Comunicaciones y Web Service, Comunicación Emisor-Receptor, Consulta del Estado del Servicio y Consulta TrackId e-CF. Además limita el contenido de los diferentes servicios indicados en la mencionada Sección 4, Comunicaciones y Web Service, con el fin de agregar una descripción funcional general para ver más detalles de la estructura y funcionamiento de cada uno de los servicios. Finalmente, la actualización también incluyó una actualización del ejemplo de la URL que constituye la firma digital de la factura de compra electrónica.

En forma adicional, la DGII lanzó una nueva actualización del archivo XSD utilizado para respaldar el sistema de facturación electrónica del país. Este cambio incluye las actualizaciones mencionadas en el nuevo documento técnico publicado junto con esta nueva versión del archivo de soporte. La administración tributaria también menciona una nueva actualización del formato XML de la factura electrónica.

17 de febrero, 2021

La administración tributaria dominicana (DGII) ha lanzado la versión 1.1 del XML de la factura electrónica. El propósito de este cambio es eliminar los acentos en las etiquetas Liquidación y Minería en la sección Detalles de Bienes y Servicios, así como actualizar la descripción de los campos ‘Tabla de Distribución de Subrecargo’ y ‘Tipo Subrecargo’ de la misma sección. Además se actualizó la etiqueta DescripcionDescuentooRecargo en la sección Descuentos y Recargos.

En el campo de la facturación electrónica y el control fiscal global, la atención ha estado puesta, en el último tiempo, en las iniciativas pioneras llevadas a cabo en Asia, donde países como India, Vietnam y Tailandia, parecen estar preparados para introducir nuevas reformas en el área. Sin embargo, incluso en el hogar de los controles fiscales digitales obligatorios -América Latina-, donde la autorización obligatoria de la facturación electrónica B2B se convirtió por primera vez en norma, el año 2020 ha sido testigo de muchas nuevas iniciativas y cambios legales. Algunos son un efecto natural del combate que llevan adelante los gobiernos para enfrentar el impacto económico de la pandemia de COVID-19 a través del IVA y otros impuestos, mientras que otros cambios se están ejecutando según el plan establecido.

Veamos lo que ha estado sucediendo en esta región:

En Bolivia, el 2020 sería el año para implementar y hacer cumplir las reglas del Sistema de Facturación Electrónica (SFE). Sin embargo, después de realizar un análisis técnico y considerar la situación económica actual del país -agravada por el COVID-19-, el Servicio de Impuestos Nacionales (SIN) pospuso la aplicación de su SFE, al promulgar una nueva resolución que deroga las regulaciones anteriores sobre este tema.

En mayo, la Dirección de Impuestos y Aduanas Nacionales (DIAN), autoridad tributaria de Colombia, emitió la Resolución 42, una nueva regulación que establece los requisitos para la emisión, transmisión y validación de facturas electrónicas. Esta orden establece las condiciones que deben cumplir los proveedores tecnológicos que ofrecen servicios de facturación electrónica. La adopción obligatoria de la misma se implementará entre junio y noviembre de 2020, en función del sector en el que los contribuyentes realicen las transacciones subyacentes.

El gobierno de Chile promulgó igualmente una reforma a la ley del IVA, estableciendo que ya no se aceptará la emisión de boletas en papel para las transacciones B2C. Los contribuyentes deben emitir boletas electrónicas para el suministro de bienes y servicios a los consumidores finales y deben satisfacer además un requisito adicional de cumplimiento para emitir estos documentos electrónicos a partir de septiembre de 2020; el monto correspondiente a los impuestos debe registrarse en forma separada del monto del valor del suministro subyacente.

República Dominicana está avanzando en el desarrollo de su sistema de facturación electrónica. A principios de este año el marco legal que regula la emisión de varios tipos de documentos fiscales electrónicos fue adoptado con éxito. Sin embargo, el objetivo de la administración tributaria local (Dirección General de Impuestos Internos o DGII), es solicitar a los contribuyentes que operan en el país la emisión obligatoria de facturas electrónicas. Para esto, la DGII publicará un calendario por etapas para el despliegue obligatorio.

Ecuador continúa ampliando el alcance de su sistema de facturación electrónica. Este año, de acuerdo con lo planeado, se agregaron dos grupos de contribuyentes a la emisión obligatoria de facturas electrónicas:

Siguiendo el cronograma publicado por la administración tributaria (SRI), para el año 2024 se requerirá que la mayoría de los contribuyentes que operan en Ecuador emitan facturas electrónicas.

Este año, el Gobierno de Panamá promulgó un nuevo decreto que requiere que todos los contribuyentes excluidos de tener que usar máquinas fiscales electrónicas conectadas a sus sistemas POS comiencen a emitir facturas electrónicas. El decreto establece que este requisito entre en vigencia a partir del 1 de agosto de 2020. Sin embargo, la administración tributaria (DGI) podrá definir fechas específicas para que ciertos grupos de contribuyentes cumplan con este requisito.

Actualmente, El Salvador está despejando el camino hacia el uso de facturas electrónicas. El Ministerio de Finanzas anunció que el país comenzará un programa piloto en 2020, con la participación de contribuyentes seleccionados que operan en el país. El plan es incorporar al sistema de emisión de facturas electrónicas a pequeñas y medianas empresas para el año 2021.

Es probable que los gobiernos de América Latina continúen adoptando nuevas medidas económicas y legales que podrían tener repercusiones en los requisitos de cumplimiento de facturación. Los contribuyentes que operan en estos países deberán cumplir con estos nuevos requisitos a pesar de las dificultades impuestas por la pandemia de Covid-19, para mantener sus empresas en cumplimiento.