Como resultado de la aplicación de la Ley de Finanzas de 2020, que transfiere la gestión y la recaudación del IVA a la importación de las aduanas a la Dirección General de Finanzas Públicas (DGFIP), Francia ha implementado la notificación obligatoria del IVA a la importación en la declaración del IVA en lugar de tener la opción de pagar a través de las aduanas, como es el proceso habitual. Este cambio entró en vigor el 1 de enero de 2022, con cambios adicionales en la declaración del IVA en Francia, incluyendo la división de la Declaración de Bienes de Cambio (DEB) donde el envío de Intrastat y la lista de ventas de la CE son ahora informes separados.

Este nuevo procedimiento de importación es obligatorio para todos los contribuyentes identificados a efectos del IVA en Francia. Los contribuyentes registrados ya no pueden optar por pagar el IVA de importación a la aduana y deben declarar todo el IVA de importación a través de la declaración del IVA. Esto supone un cambio con respecto al proceso anterior, en el que los contribuyentes necesitaban recibir una autorización previa para aplicar un mecanismo de inversión del sujeto pasivo para pagar el IVA a la importación a través de la declaración del IVA. Ahora, este proceso es automático y obligatorio, y no se requiere autorización.

En consecuencia, los contribuyentes con operaciones de importación en Francia deben ahora registrarse a efectos del IVA ante las autoridades fiscales francesas. Además, el número de IVA intracomunitario francés del responsable del pago del IVA a la importación debe figurar en todas las declaraciones aduaneras.

Cambios en la declaración del IVA

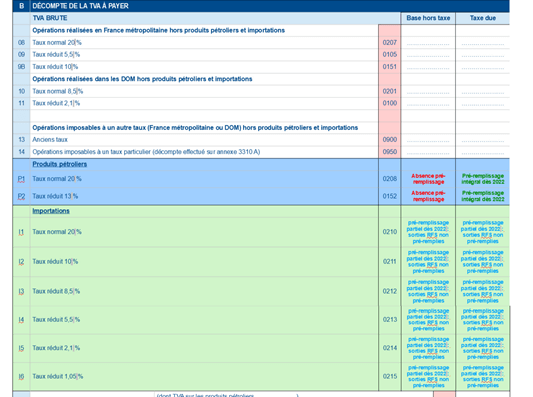

Los cambios en la declaración del IVA en Francia incluyen (ver Figura 1):

- Nuevos campos para declarar el IVA de importación y los productos petrolíferos

- Nuevo sistema de numeración para la mayoría de las devoluciones

- Información precumplimentada sobre las importaciones: enumera el importe del IVA de importación recaudado de las partidas aduaneras previamente declaradas a la Dirección General de Aduanas e Impuestos Indirectos (DGDDI). Los contribuyentes tendrán la posibilidad de editar los importes de importación pre-rellenados antes de su presentación

- La información precumplimentada se rellenará a partir del día 14 del mes siguiente a la fecha de vencimiento

- Las declaraciones de IVA que contengan IVA de importación deberán presentarse el día 24 del mes siguiente al periodo de presentación

Figura 1: Borrador del extracto de la declaración del IVA de 2022

Impacto en los contribuyentes

A partir del 31 de diciembre de 2021, los "operadores extranjeros" que hayan importado bienes y luego hayan realizado ventas locales al amparo de la inversión del sujeto pasivo nacional deberán registrarse como consecuencia de la parte de importación de la operación y seguirán aplicando la inversión del sujeto pasivo a sus ventas. Esto requerirá ahora la presentación de una nueva declaración de IVA.

Además, hasta el 31 de diciembre de 2021, una empresa extranjera que importaba bienes en Francia y realizaba ventas locales con el sistema de inversión del sujeto pasivo tenía que recuperar el IVA de importación pagado en virtud de la Directiva de devolución (empresas de la UE) o de la Directiva 13 (empresas de fuera de la UE). En el caso de las solicitudes de la Directiva de devolución, Francia habría obtenido una ventaja de tesorería porque, o bien las empresas no presentaron solicitudes (por su escaso valor), o bien porque las solicitudes fueron rechazadas por incumplimiento. En el caso de las reclamaciones en virtud de la Directiva 13y de las dos consideraciones anteriores, existía también el problema de la "reciprocidad", que impedía las reclamaciones de algunos países, como los Estados Unidos, por ejemplo. Con el nuevo régimen, se reclama todo el IVA a la importación, lo que supone un posible déficit presupuestario.