Bien que les compagnies d’assurance fassent de leur mieux pour régler leurs dettes fiscales de la manière la plus conforme possible, des dettes historiques peuvent encore apparaître. Voici un aperçu des différents types de déclarations historiques avec quelques exemples de taxe sur les primes d’assurance (IPT).

Quand un passif fiscal devient un passif historique

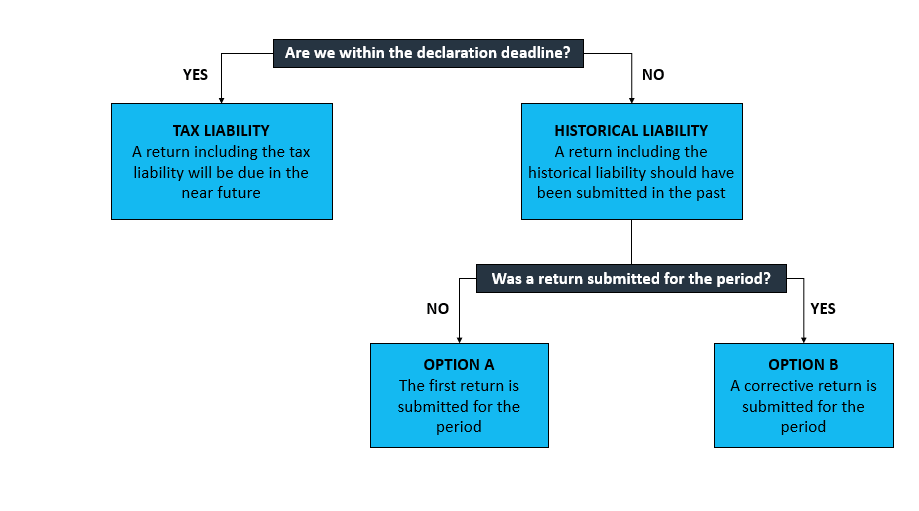

Commençons par un simple graphique :

Sommes-nous dans le délai de déclaration ?

Tout d’abord, il faut vérifier si le passif découvert (par exemple, lors d’un audit interne) devait être déclaré ou non.

Par exemple, en Italie il y a une obligation de déclaration annuelle. Si un passif a été omis en décembre 2020 pour le calcul de janvier 2020, la déclaration annuelle pour 2020 comprendra le montant correct du passif pour cette période et sera soumise à temps.

Tout semble aller bien, mais il ne faut pas oublier les paiements. Bien que dans cet exemple italien la déclaration n’ait pas été manquée, le délai de paiement l’a été. Tenez compte du délai de règlement lorsque vous effectuez le paiement supplémentaire et les pénalités et intérêts doivent être payés en conséquence.

D’autre part, examinons un autre cas : la surtaxe ASF semestrielle au Portugal. Si en juin nous avons par erreur omis de calculer l’ASF pour une ligne de police en janvier, il n’y aura pas de pénalités ou de déclarations à corriger car l’ASF n’est déclarée et payée que sur une base semestrielle, dans ce cas particulier, en juillet.

Une déclaration a-t-elle été soumise pour cette période ?

La question suivante est de savoir si une déclaration a été soumise pour la période où le passif historique était dû.

Dans le cas de l'”option A” (la première déclaration est soumise pour la période) où aucune déclaration n’a été soumise pour la période, il est clair que la déclaration historique devrait inclure le total des engagements pour cette période, puisque rien n’a été soumis du tout.

L’option B est celle où l’assureur soumet une déclaration corrective pour la période. Toutefois, dans le cas où la compagnie d’assurance a déjà soumis la déclaration, il est important de s’interroger sur la déclaration rectificative. Doit-elle inclure toutes les dettes de la période, c’est-à-dire ajouter les dettes initialement déclarées à celles nouvellement découvertes.

La mauvaise nouvelle est que, malheureusement, la réponse dépend du territoire. Cette règle varie selon les pays et les impôts. Même dans le monde de l’IPT, il n’existe pas d’approche commune. Soyez attentif aux exigences spécifiques de chaque pays.

Par exemple, en Hongrie , le total des dettes pour la période doit être inclus dans la déclaration mensuelle de la TPI. Cette déclaration comporte une feuille supplémentaire qui fournit au bureau des impôts des détails sur le montant de la TPI déclarée à l’origine et sur le passif total pour la période. Cela permet au logiciel de calculer les dettes supplémentaires à régler.

Dans le cas de l’IPT allemand et de la déclaration FBT , bien que le total des dettes soit inclus dans la déclaration rectificative, aucune référence n’est faite à ce qui a déjà été réglé. Cela signifie que le montant à payer et le montant déclaré seront différents.

Dans les deux exemples, une case doit être cochée dans le cadre de la soumission. Elle indique au bureau des impôts que la déclaration est une déclaration rectificative. Si la case n’est pas cochée, le bureau des impôts exigera que la déclaration soit corrigée et soumise à nouveau.

Parmi les autres exemples, citons Danemark et Chypre, où seules les dettes supplémentaires doivent être déclarées, sans aucune référence à la déclaration initiale ou au fait qu’une déclaration ait été soumise ou non pour la période concernée.

Paiement des pénalités et des intérêts

Ensuite, il faut se demander s’il faut ou non payer des pénalités parallèlement à la présentation des déclarations historiques. La réponse dépend encore une fois du pays.

Par exemple, la déclaration d’IPT hongroise exige de calculer et d’inclure le montant de ce qu’on appelle la “taxe d’autorévision” dans la déclaration lorsqu’on soumet une déclaration pour corriger une déclaration précédemment soumise.

Alors que sur Allemagne, le bureau des impôts prélève les pénalités après la soumission de la déclaration rectificative. Ces pénalités sont calculées lorsque la déclaration rectificative comprend des dettes supplémentaires pour cette période.

Qu’en est-il des cas où les engagements historiques sont des remboursements ?

Nous avons déjà abordé la question des retours négatifs. Pour éviter de nous répéter, nous mentionnerons seulement que certains territoires autorisent les retours négatifs, tandis que d’autres ne le font pas. Ceux qui n’autorisent pas les retours négatifs exigent soit un formulaire spécial, soit une lettre explicative accompagnée des documents justificatifs pour récupérer l’IPT payé en trop. Dans le cas de l’Italie, il existe un traitement rigoureux des lignes de police négatives.

En résumé, avant de régler des dettes historiques, posez-vous ces questions. N’agissez que lorsque les réponses et toutes les informations pertinentes sont disponibles. Chez Sovos, nos experts sont heureux de vous aider et de partager leurs connaissances et leur expertise. Nous veillerons à ce que vous restiez en conformité, même en cas de passif historique.

Passez à l’action

Téléchargez Trends : Insurance Premium Tax pour en savoir plus sur la conformité fiscale et le paysage de l’assurance. Suivez-nous sur LinkedIn et Twitter.