Tal como se mencionó en la primera parte de este artículo sobre los Días sin IVA, esta medida ha sido implementada por el gobierno colombiano para incentivar el consumo, eliminando, por una cierta cantidad de días previamente establecidos, el impuesto al valor agregado aplicable al consumo de ciertos bienes cuando son adquiridos por personas naturales.

En lo que se refiere a la facturación electrónica específicamente, una de las condiciones fundamentales establecidas por la Ley 2055/2022 para la participación en los Días sin IVA, es que el comerciante vendedor se encuentre habilitado para facturar electrónicamente. Sin embargo, no basta con estar habilitado para facturar electrónicamente; es necesario además que las facturas electrónicas emitidas por el vendedor durante estos días especiales cumplan con los requisitos específicos establecidos por la DIAN vía las resoluciones y documentación técnica que afectan la facturación electrónica.

En general, los requisitos legales y técnicos de las facturas electrónicas con validación previa se encuentran establecidos en el Artículo 11 de la Resolución 000042 y en la versión 1.8 del Anexo Técnico de esta resolución. En adición a estos, la DIAN también emitió las Resoluciones 000117/2021 y 000032/2022, que definieron las condiciones que deben cumplir los procesos de facturación electrónica del contribuyente para poder beneficiarse de las ventas sin IVA. En tal sentido, se agregó la obligación de incluir el Número de Identificación del Consumidor Final al cual se le hace la venta exenta de IVA.

Las regulaciones antes indicadas han previsto la posibilidad de que existan contingencias durante los días sin IVA autorizados. Sin embargo, la DIAN ha sido clara sobre las posibilidades de evasión que se presentan durante estos días, por lo que ha impuesto algunas restricciones al procedimiento de contingencia. La Resolución 000032/2022 dispuso que cuando el contribuyente se encuentre en situación de contingencia (definiéndose esta como la circunstancias en la que debido a inconvenientes tecnológicos no se pueda emitir o validar la factura electrónica) el mismo podrá:

Esta venia especial se permitirá solamente para los primeros dos días sin IVA del 2022, pero no para el ultimo día a celebrarse el 2 de diciembre. En ese último Día sin IVA del 2022, de sucederle al contribuyente emisor de factura electrónica algún tipo de contingencia, deberá seguir el procedimiento estándar establecido en la resolución 000042 para otras contingencias durante el resto del año.

Una exigencia adicional que se requiere de aquellos contribuyentes que facturen en contingencia durante los días sin IVA es la de enviar a la DIAN el llamado Documento Electrónico de Transmisión (DET), en el cual se desglosarán cada una de las facturas en papel o tiquete de máquina registradora emitidos durante dicha contingencia. Ese “reporte” incluido en el DET deberá contener las informaciones normalmente requeridas para ese tipo de documento, así como también, los números previamente autorizados por la DIAN para estas facturas y tiquetes, el número de identificación del consumidor final al que se le otorgó la factura o tiquete sin IVA y la información correspondiente al código único de documento electrónico -CUDE- el cual se elabora al momento de la generación del respectivo documento. El contribuyente tendrá un plazo de quince días calendario para la remisión del DET, contados a partir de la fecha del Día sin IVA de que se trate.

De acuerdo con el párrafo del Artículo 39 de la Ley de 2055/2021, la principal sanción que le aplicaría a aquellos que durante los días sin IVA no cumplan con los requisitos antes indicados, es que perderán el beneficio de la exención mencionada, con lo que se verán requeridos a enterar el impuesto causado al fisco y a hacer las correcciones indicadas por la ley y las resoluciones. Esto, sin desmedro de otras facultades sancionatorias que podría aplicar la DIAN contra el infractor de acuerdo con las disposiciones del Estatuto Tributario.

De acuerdo con las publicaciones recientes realizadas por la DIAN y otros gremios y entidades comerciales, la implementación de los Días sin IVA ha sido todo un éxito en Colombia. El buen resultado de las jornadas sin IVA durante el 2020 y el 2021 conllevaron al establecimiento permanente de esta medida para el año 2022 y siguientes.

El primer Día sin IVA de 2022 fue también considerado un éxito en termino de ventas y de volumen de transacciones realizadas.

Siguiendo el ejemplo colombiano, Ecuador y Uruguay también establecieron sus Días sin IVA. Ecuador, por ahora ha limitado la medida a los servicios turísticos provistos durante los días de carnaval y solo reduciendo parcialmente la tasa del IVA local. En Uruguay, el Congreso aprobó recientemente la Ley 22.04/022, que establece 30 días sin IVA para ciertos productos cárnicos. Varios otros países latinoamericanos están observando con cuidado este fenómeno y considerando sus propias versiones de este tipo de facilidad tributaria que es ampliamente popular en los Estados Unidos, y que por lo menos en Colombia, ya llegó para quedarse.

04 de abril, 2022

El Ministerio de Salud de Colombia publicó la Resolución 510/2022 que tiene por objeto actualizar la documentación técnica de la factura electrónica del sector Salud. Tal como se indica en el proyecto previamente difundido, el objeto de esta nueva resolución es actualizarse para adecuarse a lo dispuesto en la versión 1.8 de la documentación técnica de la factura electrónica que anteriormente emitía la DIAN. De acuerdo con la descripción de la documentación técnica, las facturas electrónicas ordinarias cuando sean emitidas por prestadores de servicios de salud- deberán incluir información especializada relacionada con la salud, y describir las condiciones adicionales que deberán cumplir los agentes que expidan y reciban estas facturas. Al igual que en el proyecto, la resolución también incluye lo que se conoce como Registros Individuales de Prestación de Servicios de Salud (RIPS), que tiene por objeto apoyar el envío y validación de la factura electrónica relacionada con la Salud. El anexo técnico entrará en vigencia el 1 de enero de 2023.

Con el surgimiento de la pandemia creada por el COVID 19, las pérdidas generadas a los comercios han sido catastróficas. En Colombia, el primer año de la pandemia causó pérdidas que fluctuaron entre un 0.5 y un 6.1% del PIB1. Frente a este escenario, el gobierno colombiano decidió introducir múltiples medidas para reanimar la economía. Una de las más importantes fue la aprobación de una ley estableciendo los llamados “Días sin IVA”, aplicables a ventas presenciales y en línea, que además de aumentar las ventas, está impulsando a las empresas colombianas a modernizar y renovar sus plataformas tecnológicas para cumplir con la normativa.

La práctica de establecer días sin impuestos al consumo no es nueva. En los Estados Unidos, donde los estados, municipalidades y distritos son quienes aplican los impuestos a las ventas, se acostumbra a conceder varios días al año, en los que no se aplican estos impuestos estatales y/o locales a determinados bienes cuyo consumo se desea fomentar. Eso se le conoce en Estados Unidos como los “Sales Tax Holidays2”.

Lo novedoso en el caso de Colombia es que es el primer país del hemisferio americano que bajo un sistema de Impuesto al Valor Agregado, aplica este tipo de medida, logrando ventas, durante los Días sin IVA aplicados en 2021, por más de 30 billones de pesos. En los países como Estados Unidos, que aplican impuestos a las ventas solamente a nivel de consumidor final, implementar días sin impuestos es relativamente fácil, pues este impuesto no se aplica en etapas previas de la cadena de comercialización (Estados Unidos no aplica IVA), además de que en este país no existen regímenes de facturación electrónica.

Esta exención temporal al IVA fue originalmente establecida en Colombia por la Ley 2010/2019, la cual para dichos fines regiría solamente durante los años 2020 y 2021. Sin embargo, dados los buenos resultados obtenidos en el 2020 y el 2021, esa facilidad se estableció de forma permanente por la ley de Inversión Social 2055 3 de 2021. Ambas leyes otorgaron al Poder Ejecutivo la facultad de determinar por decreto, los días en los que se aplicará la exención señalada. Para los días sin IVA del año 2021, el Decreto 1314 de 20214 estableció el 28 de octubre, el 19 de noviembre y el 3 de diciembre de 2021. En el presente año 2022, el decreto 290/20225 estableció que los días sin IVA serían el 11 de marzo, el 17 de junio y el 2 de diciembre de 2022. Desde el punto de vista de la facturación electrónica, la regulación de estos días viene definida por la Resolución de la DIAN No. 000032 del 4 de marzo de 2022, según detallaremos posteriormente.

La exención otorgada por la indicada Ley de Inversión Social no aplica para todas las ventas sujetas al IVA. De entrada, tres limitaciones son notorias a estos días sin IVA. La exención solo aplica:

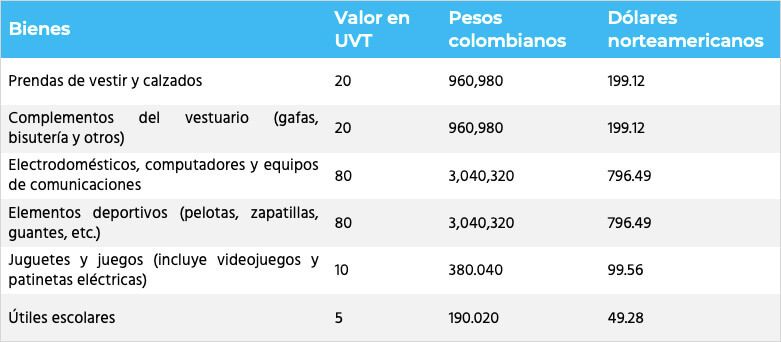

En adición a estas limitaciones, existen limitaciones cuantitativas y de valor importantes:

Los bienes alcanzados son los definidos en el Artículo 38 de la Ley, y el valor límite exento que una persona puede adquirir de un mismo vendedor es, aproximadamente, como sigue según cada categoría:

Nótese, que en el caso de la legislación colombiana, el término “exención” se utiliza para designar lo que en otras jurisdicciones se conoce como tasa cero. Es decir, el vendedor no solamente podrá vender dichos bienes sin cobrar el IVA durante esos días; además podrá deducir el IVA cargado en las compras de dichos bienes. Sin embargo, ciertas restricciones adicionales aplican para el caso del IVA de compra que da derecho al crédito: si bien el vendedor puede deducirlo de futuras ventas, dicho IVA adelantado no puede ser compensado con otros impuestos ni puede dar lugar a devolución.

No basta con que los bienes antes indicados se encuentren en la lista y los límites mencionados anteriormente. Existen ciertas condiciones para que la mencionada exención sea aplicable a la transacción:

El objetivo de los días sin IVA no es solo reactivar el comercio. Otro objetivo, no tan evidente pero de suma importancia, es que a través de esta medida se pretende impulsar el uso de la factura electrónica como herramienta de control fiscal y combatir la evasión. Entonces, no solamente se persigue un beneficio principal para los contribuyentes y los consumidores beneficiados, sino además, potenciar la labor de fiscalización de la Dirección de Impuestos y Aduanas Nacionales (DIAN). Los efectos de los Dias Sin Iva en la facturación electrónica de Colombia, lo examinaremos en la segunda parte de este artículo.

Lea Días sin IVA en Colombia II: efectos sobre la facturación electrónica

1 https://investiga.banrep.gov.co/es/dtser_288 (Aproximadamente entre 4.6 y 59 billones de pesos por mes).

2 https://sovos.com/blog/sut/…sales-tax-holidays/

3 https://dapre.presidencia.gov.co/normativa/normativa/LEY…SEPTIEMBRE%20DE%202021.pdf

4 https://dapre.presidencia.gov.co/normativa/normativa/DECRETO…OCTUBRE%20DE%202021.pdf

5 https://dapre.presidencia.gov.co/normativa/normativa/DECRETO…FEBRERO%20DE%202022.pdf

9 de marzo, 2022

La administración tributaria ha anunciado que el complemento Carta Porte entrará en vigencia el 1 de octubre de 2022, en lugar del 31 de marzo. Eso significa que los contribuyentes tienen hasta el 30 de septiembre de 2022 como período de transición para emitir correctamente su factura electrónica con complemento Carta Porte sin multas ni sanciones. Este nuevo cambio surge como resultado de la primera versión anticipada de la Tercera Resolución de Modificación de la Resolución Miscelánea Fiscal para 2022.

La 13ª edición de Tendencias ofrece un completo panorama sobre los requisitos legales -actuales y a corto plazo- para las empresas que buscan soluciones para enfrentar las normas obligatorias relacionadas con la facturación electrónica.

BOSTON, febrero 2022 – Sovos, proveedor líder a nivel mundial de software tributario, publicó la 13ª edición de su informe anual Tendencias (Trends), el estudio más completo de la industria sobre los mandatos y los controles de cumplimiento del impuesto sobre el valor añadido (IVA) a nivel global. El informe entrega una mirada exhaustiva al panorama normativo mundial y regional, destacando cómo los gobiernos de todo el mundo están promulgando nuevas y complejas políticas y controles para cerrar las brechas fiscales y recaudar los ingresos que se les adeudan. Estas políticas y protocolos afectan a todas las empresas que hacen negocios a escala mundial, independientemente de dónde estén localizadas.

El nuevo reporte de Sovos examina cómo las inversiones a gran escala en tecnologías de digitalización de los últimos años han permitido a las autoridades fiscales, en gran parte del mundo, pasar de los informes heredados y las auditorías a medida al análisis de datos en tiempo real y a la aplicación de la ley en todo momento. Gracias a las nuevas tecnologías y capacidades, las autoridades gubernamentales se han introducido en todos los aspectos de las operaciones empresariales y están constantemente analizando los datos de las empresas.

A través de las nuevas leyes de facturación electrónica impuestas por los gobiernos, las administraciones tributarias exigen cada vez más a las empresas el envío de todo el contenido de sus sistemas contables, ya sea on demand como parte de una auditoría, o en la forma de informes periódicos. Este nivel de acceso a los libros de contabilidad de las empresas crea oportunidades sin precedentes para que las administraciones fiscales -y otras áreas del gobierno, incluidas las autoridades regulatorias y las relacionadas con la competencia- triangulen los datos de origen de las transacciones de una empresa con su tratamiento contable.

“Los gobiernos tienen ahora todas las pruebas y capacidades que necesitan para impulsar programas agresivos de supervisión y aplicación en tiempo real”, afirmó Christiaan van der Valk, autor principal del informe y vicepresidente de Estrategia y Regulación de Sovos. “Estos programas abarcan la mayor parte de Sudamérica y Centroamérica, y se están extendiendo rápidamente por países de Europa como Francia, Alemania y Bélgica, además de Asia y algunas zonas de África. Estamos viendo de primera mano el ritmo al que los gobiernos están estableciendo y poniendo en funcionamiento nuevas normas de supervisión y la rapidez con la que actúan para hacer cumplir estas normas”.

Con esta ejecución permanente, los datos contenidos en sistemas como los ERP, las cuentas por pagar o cobrar, procure to pay, order-to-cash, la cadena de suministro y la logística, además de RR.HH. y payroll, deben cumplir las normas y mandatos locales a medida que la información atraviesa la infraestructura de TI. El incumplimiento de estas normativas puede dar lugar a interrupciones y hasta detenciones de la actividad.

“Este nuevo nivel de transparencia obligada está forzando a las empresas a adaptar la forma en que monitorean e implementan la facturación electrónica y los cambios normativos en todo el mundo. Para mantenerse en cumplimiento, las compañías necesitan un enfoque continuo y sistemático para supervisar dichos requerimientos”, dijo Steve Sprague, director de estrategia y director general de IVA Global de Sovos. “En resumen: los gobiernos están en sus datos, y si no cumple con sus mandatos, pueden cerrar su negocio”.

Para descargar su copia gratuita del informe, haga clic aquí.

Sovos se construyó para resolver las complejidades de la transformación digital de los impuestos, con ofertas completas y conectadas para la determinación de impuestos, los controles transaccionales continuos, la declaración de impuestos y más. Los clientes de Sovos incluyen a la mitad de las empresas del ranking Fortune 500, así como a empresas de todos los tamaños que operan en más de 70 países. Los productos SaaS de la empresa y la plataforma Sovos S1, de su propiedad, se integran con una amplia variedad de aplicaciones empresariales y procesos de cumplimiento gubernamental. Sovos tiene empleados las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y YouTube.

4 de febrero, 2022

La administración tributaria del Ecuador (SRI) ha publicado una nueva versión 2.21 de la guía que contiene el Manual de Usuario, el catálogo y las especificaciones técnicas del sistema de facturación electrónica del Ecuador. Esta nueva versión incorpora varios cambios importantes.

Se advierte que de acuerdo con el mencionado Decreto 339/2022, la aplicación de la tasa especial del 8% para las operaciones y servicios relacionados con el turismo que reúnan los requisitos necesarios, se permitirá únicamente para aquellas operaciones realizadas entre el 26 de febrero y el 1 de marzo de 2022, así como para las operaciones realizadas entre el 15 y el 17 de abril de 2022.

19 de enero, 2022

La administración tributaria de Paraguay (SET) emitió la resolución 105/2021 con el objetivo de establecer el nuevo cronograma de implementación de la factura electrónica en el país. Esta nueva resolución sustituye las disposiciones de la anterior resolución 95/2021, estableciendo un nuevo calendario para la implementación del mandato de facturación electrónica mediante la plataforma SIFEN (Sistema Integrado de Facturación Electrónica Nacional). Para ello, la Resolución 105/2021 ha definido 10 etapas que comenzarán el 1 de julio de 2022 para supermercados, retailers específicos y otros negocios que ya facturaban electrónicamente desde 2018, las que finalizarán en octubre de 2024, cuando el último grupo de contribuyentes deberá comenzar a cumplir con el mandato. La SET ha informado que los contribuyentes serán notificados sobre la fecha específica en que deberán comenzar a emitir facturas electrónicas a través del buzón fiscal y mediante una lista que se publicará en la página web de la SET. Los contribuyentes podrán adoptar el mandato de manera anticipada a partir del 1 de abril de 2022.

11 de enero, 2022

En el portal principal que contiene la documentación técnica del Manual del Desarrollador de la factura electrónica, aparece que la versión actual de dicho manual (“wsfev1 – R.G. N° 4.291”) es la versión 2.21. Sin embargo, en otra página del sitio web de la AFIP, se indica que la versión actual para la RG 4291 – Proyecto FE es la 2.22. Al parecer esta versión 2.22 aplica para la factura de crédito electrónica emitida por pequeños y micro contribuyentes. La principal diferencia parecen ser algunos códigos de autorización, 10177 y 1474, que serán aplicables para esta factura.

Recientemente Sovos adquirió la empresa Stupendo, líder en el desarrollo de soluciones para los procesos administrativos y financieros en Ecuador. La empresa aporta varias soluciones robustas al portafolio de Sovos, que abarcan la digitalización de procesos -incluyendo gestión documental digital y firma electrónica- y procesos automatizados de facturación electrónica, en compliance con las normativas establecidas por el Servicio de Rentas Internas (SRI).

Al integrar las fortalezas de Stupendo, Sovos continúa impulsando una estrategia de crecimiento global que prioriza la experiencia local y expande su presencia en la región andina de Latinoamérica con una fuerte perspectiva de desarrollo. Stupendo cuenta con una trayectoria de más de 13 años creando soluciones innovadoras y con un profundo conocimiento del mercado ecuatoriano, que permite a Sovos reforzar su compromiso de ayudar a las compañías a resolver los desafíos de la transformación digital.

Parte del valor agregado de Stupendo, que habla de un foco consistente en investigación, es que cuenta con una fábrica de software propia que ha dado origen a soluciones de software de clase mundial para el cumplimiento tributario -incluyendo herramientas potentes para cobranzas y pagos digitales- y a una sólida suite que impulsa la digitalización, como su software SaaS para gestión documental digital y firma electrónica, complementarias a la oferta de Sovos.

Sovos le da la bienvenida a cientos de clientes -entre ellos, grandes corporaciones locales y empresas multinacionales que operan en Ecuador – y que verán el alcance y beneficios asociados al ecosistema de Sovos.

29 de diciembre, 2021

El gobierno peruano emitió un nuevo Decreto de Urgencia Nº 113-2021, mediante el cual posterga hasta el 30 de junio del 2022 el plazo de cuatro días (contados a partir del día de emisión del comprobante) para el envío de la factura electrónica y los comprobantes de honorarios emitidos por los profesionales. Según la normativa anterior, a partir del 1 de enero de 2022, los contribuyentes tenían un plazo de dos días para la citada remisión. Sin embargo, este nuevo decreto pospone esta obligación de remitir el documento en dos días hasta el 30 de junio, por lo que hasta esa fecha, será obligatorio que el plazo de remisión sea de cuatro días, y a partir de entonces, comenzará a aplicarse el plazo de dos días antes mencionado.

13 de diciembre, 2021

La administración tributaria peruana publicó una nueva hoja que contiene un nuevo conjunto de validaciones requeridas para la factura electrónica del país (CPE). Este conjunto de reglas, publicado el 9 de diciembre, entró en vigor el 17 de diciembre de 2021.

7 de diciembre, 2021

La administración tributaria peruana publicó una hoja que contiene un nuevo conjunto de validaciones requeridas para la factura electrónica del país (CPE). Este nuevo conjunto de reglas fue publicado el 3 de diciembre y entraría en vigencia el 17 de diciembre de 2021.

7 de diciembre, 2021

La administración tributaria peruana (SUNAT) emitió una lista actualizada con los nuevos contribuyentes que a partir del 1 de enero de 2022, deberán comenzar a facturar electrónicamente. Esta lista se basa en lo dispuesto en la Resolución 105/2020, que permite a la Sunat incluir contribuyentes en el régimen de facturación electrónica.

Tecnología Point of Sales de Sovos:

A través de este sistema, la DIAN apunta a eficientizar los procesos de verificación y validación de comprobantes, incrementar la recaudación de impuestos y formalizar los procesos de negocios. Sovos ofrece experiencia y una solución probada.

La facturación electrónica en América Latina ha ido cobrando cada vez más protagonismo, y Colombia no se queda atrás. Impulsada por la DIAN para modernizar el sistema tributario del país, aumentar el control sobre las transacciones comerciales de las empresas y reducir la evasión, este modelo inició en el país en 2015, a partir de un primer decreto que estableció un régimen obligatorio de facturación electrónica.

En el tiempo, la administración tributaria ha emanado otros mandatos para ir agregando nuevos contribuyentes y condiciones a esta modalidad, avanzando así en la eliminación de los procesos en papel.

Adicionalmente, la DIAN ha ido normando algunos de los documentos equivalentes a la factura electrónica. Particular relevancia para la industria del retail tienen los recibos emitidos por los puntos de venta (Point of Sale o POS), que dieron inicio en la década de 1970 a través de los códigos de barra, las interfases gráficas en los 80 y luego se incorporaron a la transformación online -con el inicio de las transacciones en línea- a partir de 1990.

EL POS es una tecnología sumamente dinámica, que se adapta a los requerimientos del mercado, y a través de la cual la DIAN apunta a eficientizar los procesos de verificación y validación de comprobantes, incrementar la recaudación de impuestos y formalizar los procesos de negocios. Este comprobante electrónico B2C resguarda las operaciones de las entidades del retail y al mismo tiempo mejora la experiencia del consumidor, que está optando, cada vez más, por realizar compras en línea o de manera móvil, y requiere contar con un recibo electrónico que respalde sus transacciones.

La implementación de este sistema, que dentro de pocos meses pasará a ser obligatorio para la industria del retail, es un gran desafío para las compañías colombianas, que deben seleccionar un proveedor tecnológico que pueda proporcionar soluciones que soporten grandes volúmenes de documentos, aseguren la continuidad operacional y la seguridad de la información y cumplan con las normativas vigentes.

Esto es particularmente relevante para compañías que deben desplegar miles de puntos de ventas y que generan decenas de miles de documentos al día, pues si no cuentan con la infraestructura, seguridad y experiencia necesarias y falla el facturador, corren el riesgo de perder cientos y hasta miles de ventas.

La elección del proveedor adecuado es crítica para implementar este sistema en tiempo y forma. Este debe ser capaz de proporcionar soluciones que cuenten con monitoreo de conexión con la entidad tributaria y procesos alternativos frente a contingencias que puedan interrumpir las validaciones de transacciones, y que respondan eficazmente ante eventos especiales, como los recientes “Días sin IVA” implementados por la DIAN.

Las empresas del retail deben abordar este requerimiento con el suficiente tiempo como para realizar las pruebas necesarias para certificar que el sistema funcione adecuadamente. “Hay varios factores a considerar durante la implementación; entre ellos, verificar que el ancho de banda es suficiente como para soportar la operación en todas las tiendas a lo largo del país y corroborar que los POS envíen la información correctamente, entre otros”.

Una implementación exitosa del sistema POS proporciona varios beneficios a las compañías; no solo permite mantener una coherencia entre la información del ERP y la presentada a la entidad fiscal, lo que asegura que los informes de impuestos que se entregan a la administración tributaria estén correctos; además facilita el ordenar las cuadraturas gracias al recibo electrónico.

En este sentido, Sovos cuenta con la experiencia y madurez suficiente como para garantizar una implementación exitosa, tras haber pasado por este proceso exitosamente en Chile, uno de los países más adelantados en el uso de la facturación electrónica, y que hizo obligatorio el uso de recibos electrónicos a principios de 2021.

29 de noviembre, 2021

El congreso peruano promulgó la nueva ley 31362/2021, por la cual exige el pago a 30 días de las facturas emitidas por medianos y pequeños contribuyentes. Esta ley complementa lo dispuesto en el Decreto de Urgencia 013-2020, que, entre otras cosas, fue promulgado para impulsar el flujo de caja de empresas y profesionales, a través de la factura electrónica y el sistema de recibo electrónico de la administración tributaria peruana (SUNAT).

Esta ley también refuerza lo dispuesto en la recientemente emitida Resolución 000165/2021 que estableció la creación de una plataforma administrada por la SUNAT, donde las facturas emitidas por el contribuyente podrían ser entregadas, aceptadas, rechazadas o negociadas oficialmente entre particulares a través de operaciones de factoring.

Sobre la base de lo establecido en esta nueva ley, las facturas emitidas por medianos y pequeños contribuyentes deberán pagarse dentro de los 30 días siguientes a la fecha en que se consideren emitidas, salvo que las partes involucradas en la transacción acuerden un pago a plazos o un plazo diferente. Excepcionalmente, durante los siguientes 180 días posteriores a la entrada en vigor de la ley, el plazo de 30 días para el pago de las facturas se extenderá a 90 días. Eso significa que hasta el 28 de mayo de 2022, el plazo para pagar las facturas mencionadas será de 90 días. La nueva ley también ha establecido que la administración tributaria peruana tendrá 90 días para emitir el reglamento que defina la implementación de esta ley.

18 de noviembre, 2021

La SUNAT emitió la nueva resolución 165/2021, que regula aún más el proceso de aceptación o rechazo de facturas electrónicas, y las condiciones para la negociación de facturas emitidas por transacciones a crédito. Para ello, el uso de la plataforma para el procesamiento de facturas (Sunat Operaciones en Línea – SOL) y el webservice de la misma, contarán con un buzón de correo que permitirá a los contribuyentes presentar facturas a sus clientes, y estos podrán también registrar la aceptación, rechazo o verificación de los documentos electrónicos que reciben.

En línea con ese propósito, la SUNAT ha establecido que a partir del 17 de diciembre de 2021, los contribuyentes tienen 4 días para poner a disposición las facturas a sus clientes, pero a partir del 1 de enero de 2022, el plazo será de 2 días a partir del momento en que se presente la factura. Una vez que la factura se considere recibida por el cliente, tendrá 8 días para aceptarla o rechazarla.

12 de noviembre, 2021

La administración tributaria de Guatemala emitió una nueva resolución, SAT-DSI-1074-2021, que obliga a los proveedores de servicios de salud en el país a comenzar a emitir facturas electrónicas como parte del Régimen de Factura Electrónica en Línea (FEL). Este mandato entrará en vigor el 19 de enero de 2022 para todos los profesionales, hospitales, laboratorios, centros de rehabilitación y distribuidores de equipos médicos de ese país.