La Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales -DIAN- emitió el 31 de enero de 2024 la Resolución 000008, por la cual se modifica el artículo 23 y, parcialmente, el párrafo del artículo 62 de la Resolución 000165 de 2023, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico.

En atención a que el Anexo 1.9 de Factura Electrónica, adoptado a través del artículo 60 de la mencionada resolución 165, entraría en vigor tres meses después de la publicación de esta, siendo su vencimiento el 2 de febrero de 2024, y que esta nueva versión trajo cambios que impactan procesos logísticos y a los sistemas dedicados a generar y expedir factura electrónica de venta, la autoridad consideró necesario ampliar el plazo para su entrada en vigor para el día 1 de mayo de 2024.

En atención a lo anterior, la resolución 000008 modificó el inciso 1 del párrafo del artículo 62 de la resolución 000165 por el siguiente:

“Los sujetos obligados a facturar deberán adoptar la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta que trata el artículo 60 de la presente resolución, el primero (1) de mayo de 2024”.

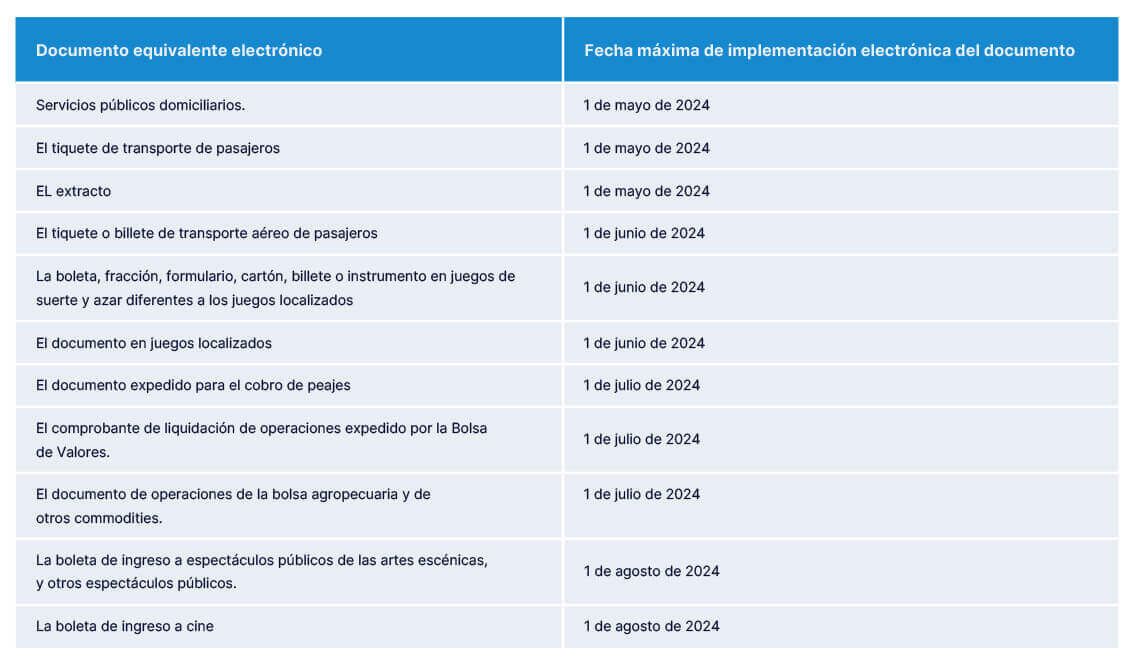

Por otra parte, se modificó el artículo 23 de la resolución 165 de 2023, modificando el calendario de implementación de los Documentos Equivalente Electrónicos, quedando con las siguientes fechas:

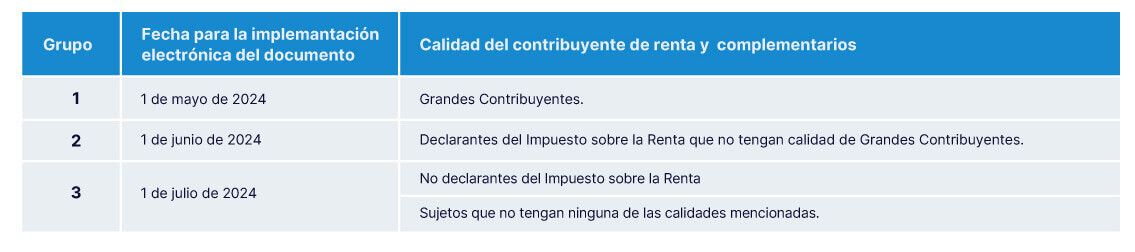

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Calendario otros documentos equivalentes:

Facturación electrónica en la República Dominicana

La República Dominicana es solo uno de los países que recurren a la facturación electrónica. Desde 2024, los contribuyentes establecidos deberán cumplir con nuevas y estrictas reglas sobre la forma en que se efectúan las transacciones comerciales.

Entender lo que está por venir resulta esencial, al igual que elegir un socio con los conocimientos técnicos y la perspectiva para garantizar el cumplimiento durante el cambio. Marque esta página para mantenerse informado sobre las novedades de la facturación electrónica en la República Dominicana, redactadas por expertos en la normativa vigente.

De un vistazo: la facturación electrónica en la República Dominicana

Facturación electrónica B2G en la República Dominicana

Tipo de CTC Autorización de la facturación electrónica según el calendario, comenzando con el primer grupo en mayo de 2024

Red Los servicios web del sistema son un conjunto de protocolos y estándares que, con lenguaje de marcado extensible (XML, por sus siglas en inglés) y API REST, permiten el intercambio de datos entre el software de facturación heterogéneo de los contribuyentes y la autoridad tributaria a través de un entorno definido como {Environment}, lo que encuentra diversos servicios en facturación electrónica.

Formato Las facturas electrónicas se enviarán en un archivo XML, que consiste en un registro de texto sin formato que utiliza una serie de etiquetas personalizadas para describir tanto la estructura como otras características del documento.

Requisito de firma electrónica Se requiere un certificado digital para el Procedimiento tributario, emitido y firmado digitalmente por una entidad de certificación autorizada por el INDOTEL o un certificado con un vínculo institucional.

Requisito de archivado 10 años

Facturación electrónica B2B en la República Dominicana

Tipo de CTC Autorización de la facturación electrónica según el calendario, comenzando con el primer grupo en junio de 2024

Red Los servicios web del sistema son un conjunto de protocolos y estándares que, con XML y API REST, permiten el intercambio de datos entre el software de facturación heterogéneo de los contribuyentes y la autoridad tributaria a través de un entorno definido como {Environment}, lo que encuentra diversos servicios en facturación electrónica.

Formato Las facturas electrónicas se enviarán en un archivo XML, que consiste en un registro de texto sin formato que utiliza una serie de etiquetas personalizadas para describir tanto la estructura como otras características del documento.

Requisito de firma electrónica Se requiere un certificado digital para el Procedimiento tributario, emitido y firmado digitalmente por una entidad de certificación autorizada por el INDOTEL o un certificado con un vínculo institucional.

Requisito de archivado 10 años

Regulación de facturación electrónica en la República Dominicana

El 17 de mayo de 2023, se publicó la normativa de facturación electrónica en la República Dominicana, que establece las expectativas y los requisitos específicos para los contribuyentes.

En primer lugar, la normativa sobre facturación electrónica se aplica a las personas físicas y jurídicas, tanto públicas como privadas. También se aplica a las entidades sin personalidad jurídica domiciliadas en la República Dominicana que hagan la transferencia de bienes, entrega en uso o prestación y arrendamiento de servicios a título oneroso o gratuito.

Todos los emisores de facturas electrónicas deben ser reconocidos y autorizados como tal por la DGII y tener un certificado digital para el Procedimiento tributario, emitido por una entidad autorizada por el Instituto Dominicano de las Telecomunicaciones (INDOTEL).

Las facturas electrónicas deben cumplir con un formato establecido, y deben enviarse a la autoridad y al receptor electrónico. Cada factura electrónica tendrá una Representación impresa (RI) de los comprobantes fiscales electrónicos (e-CF) que se entregará físicamente a los receptores excepcionales no electrónicos.

El reglamento especifica tres formas de emisión de e-CF aceptables:

Utilizar sistemas de desarrollo propio, previa autorización de la DGII.

Emplear proveedores de servicios de facturación electrónica que hayan sido certificados para el cumplimiento.

Usar el centro tecnológico gratuito de la DGII, que conoce como “facturación gratuita”.

Cronograma: adopción de la facturación electrónica en la República Dominicana

Puede ser difícil mantenerse informado sobre los cambios en la implementación de la facturación electrónica en la República Dominicana. Este sencillo cronograma detalla los principales acontecimientos:

Febrero de 2019: Comienza la fase piloto de la facturación electrónica con 11 grandes empresas

Septiembre de 2022: El proyecto de ley se presenta para su aprobación en el Senado

18 de mayo de 2023: El mandato de facturación electrónica se aplica en todo el país

15 de enero de 2024: El grupo 1 de contribuyentes nacionales grandes ya debe haber implementado el e-CF

15 de marzo de 2024: El grupo 2 de contribuyentes nacionales grandes ya debe haber implementado el e-CF

15 de mayo de 2024: El grupo 3 de grandes contribuyentes nacionales y las instituciones gubernamentales clasificadas como “contribuyentes nacionales grandes” ya deben haber implementado el e-CF

15 de mayo de 2025: La facturación electrónica se convertirá en un requisito para los contribuyentes locales grandes y medianos

15 de mayo de 2026: La facturación electrónica se convertirá en un requisito para los contribuyentes pequeños, muy pequeños y no clasificados, y el resto de las instituciones gubernamentales

¿Quién debe usar una facturación electrónica en la República Dominicana?

Por ahora, tanto emitir como recibir facturas electrónicas es voluntario para las transacciones B2B y B2G en la República Dominicana. Esto cambiará en 2024, cuando se implemente la primera ola de requisitos, específicamente para los contribuyentes grandes.

En el siguiente cronograma, podrá ver con exactitud cuándo será obligatoria la facturación electrónica para los diferentes grupos de contribuyentes.

Cómo elegir el software adecuado de facturación electrónica en la República Dominicana

El inminente lanzamiento de la facturación electrónica en la República Dominicana trae consigo la necesidad de encontrar un sistema y una estrategia que funcione. La estrategia no es una solución única, el cumplimiento es imperativo y, por ende, también lo es encontrar una solución que entienda a su empresa.

Sovos es un socio global de cumplimiento para organizaciones de todas las formas y tamaños, y nuestras soluciones no solo lo ayudan a cumplir la normativa, sino que también liberan recursos para que pueda centrarse en lo que realmente importa.

Otro aspecto del cumplimiento para tener en cuenta es que los requisitos cambian. Es inevitable. En vez de pasar de una solución a otra, las organizaciones que se asocian con Sovos tienen la tranquilidad de que cumplirán las normas hoy y satisfarán cualquier exigencia nueva que surja mañana.

El e-CF, también llamado "recibo fiscal electrónico", es la versión de una factura electrónica de la República Dominicana. Los contribuyentes deben presentar los e-CF a la autoridad tributaria del país, la DGII, para su aprobación.

Después de emitir una factura electrónica, solicite una secuencia de e-CF y la DGII validará el archivo. Cuando la autoridad fiscal haya validado el e-CF, recibirá las versiones autorizadas.

Con respecto a la facturación electrónica en la República Dominicana, el Acuse de recibo solo confirma que se ha recibido la factura electrónica. La Aprobación comercial indica si el e-CF se ha aceptado o rechazado.

El uso de la factura electrónica ha traído múltiples beneficios para las empresas que van más allá de la agilidad en la emisión de estos comprobantes de pago y la eliminación del papel.

El impacto del uso de la factura electrónica se presenta de manera positiva en la operatividad de las empresas, gestión de cumplimiento, optimización del trabajo de los equipos, e incluso impulsa el crecimiento de los negocios.

Sovos, con sus soluciones para cumplimiento tributario, ha logrado grandes resultados en la desafiante tarea de la implementación de nuevas regulaciones para el uso de la facturación electrónica en los diferentes países de Latinoamérica, que representan buenas prácticas para inspirar a las empresas que están en la búsqueda de optimizar sus procesos administrativos. Te las explicamos a continuación.

Uso de la facturación electrónica multinacional: En el actual mundo globalizado donde las empresas no tienen fronteras para crecer y expandir sus negocios, surgen retos como: el cumplimiento de las legislaciones locales, que implica realizar revisiones constantes a las nuevas regulaciones para determinar la necesidad de hacer cambios en sistemas internos; el idioma, que puede desencadenar posibles errores al no comprender la comunicación de los mandatos en la lengua local; y los requerimientos técnicos, que en conjunto pueden reducir la eficiencia en los negocios.Algunas empresas optan por la implementación de diferentes soluciones tecnológicas en cada país donde operan, sin embargo, esta alternativa puede representar mayor carga de tiempo para los equipos que gestionan el cumplimiento tributario.Es aquí, donde el uso de plataformas como la de Sovos, que operan a nivel multinacional, se hacen necesarias para consolidar esfuerzos de cumplimiento en diferentes mercados, minimizar el impacto en las operaciones, y aliviar el monitoreo de los mandatos en diferentes idiomas teniendo certeza legal.De esta manera, los equipos pueden enfocarse en los procesos más importantes como innovación, relación con clientes, y crecimiento del negocio; dejando en manos de una sola plataforma el manejo de su facturación electrónica en los diferentes países donde opera.

Estandarización de procesos de cumplimiento tributario: Para las empresas que tienen operaciones en múltiples países, la estandarización de procesos, como en el caso del uso de la facturación electrónica y reportes contables, es una necesidad vital.Procesar declaraciones de rentas mensualmente, presentar informes, y monitorear los nuevos cambios regulatorios en diferentes países, es una tarea que consume tiempo y puede estar expuesta a errores. Además, cada contador tiene sus propios métodos para realizar su labor, lo que hace difícil revisar, validar y centralizar los diferentes reportes de manera eficiente.Sovos, con su herramienta para presentar informes tributarios en múltiples países, ha ayudado a empresas multinacionales en su misión de estandarizar sus procesos de cumplimiento desde una única plataforma, aportando precisión, eficiencia, y un servicio personalizado en cada mercado, logrando disminuir en un promedio de 30%-50% el tiempo requerido para preparar una declaración de impuestos.Con esta solución, los informes de impuestos son automáticos, los problemas pueden ser identificados previamente a la presentación de reportes, y las auditorías se gestionan con mayor agilidad, reduciendo el riesgo de sanciones. Así, los equipos de cumplimiento pueden enfocarse en la realización de análisis y validaciones, con mayor agilidad y precisión.

Sólida integración de sistemas: Los cambios regulatorios que exigen la implementación de factura electrónica representan desafíos de adaptación tecnológica en las empresas, quienes muchas veces no están preparadas para acelerar su transformación digital y/o no cuentan con equipos capacitados para desarrollar esta labor.La solución regional de facturación electrónica SaaS de Sovos, ha sido el aliado tecnológico para muchas empresas que necesitaban integrar sus sistemas internos, como ERP, con los nuevos mandatos regulatorios de cada país, en tiempo y forma, garantizando que no se produzcan interrupciones en la operatividad del negocio relacionada al cumplimiento.Además, gracias a la facilidad de integración de sistemas, las empresas pueden reducir la carga de trabajo de sus equipos de TI causadas por los constantes cambios regulatorios de facturación electrónica, y disminuir costos de mantenimiento de infraestructura, al dejar esta responsabilidad en manos de Sovos.

Como resultado de estas buenas prácticas del uso de la facturación electrónica, las compañías pueden enfocarse en sus funciones centrales del negocio, como las cuentas por cobrar y pagar, mejoras en logística, atención al cliente, y estrategias de crecimiento.

La DIAN publicó, el 2 de noviembre de 2023, la Resolución 000165, que impacta significativamente el sistema de facturación electrónica en Colombia. Esta establece, entre otros temas, que los documentos equivalentes a la factura electrónica que se expiden en la actualidad se deben implementar como documentos equivalentes electrónicos, y detalla las condiciones y mecanismos técnicos para esto, comenzando por el documento equivalente generado por máquina registradora con sistema POS.

La SUNAT anunció una nueva extensión de plazos para implementar SIRE y GRE, normativas tributarias que impulsan a las compañías a digitalizar sus procesos de cumplimiento y a instalar nuevas formas de gestión, más ágiles, eficientes y seguras.

Aquí te ponemos al día de estas regulaciones, para que comiences a preparar la implementación de manera organizada y puedas cumplir con los nuevos plazos establecidos.

Nuevo plazo para la Guía de Remisión Electrónica (GRE)

Si bien la SUNAT había establecido el 1 de enero del 2024 como fecha límite para comenzar a hacer obligatoria la emisión de la Guía de Remisión por vía electrónica para todas las empresas que operan con el uso mandatorio de este documento remitente o transportista para sustentar el traslado de bienes, la entidad tributaria ha venido ajustando el plazo de su obligatoriedad.

En esta línea, el 24 de diciembre pasado emitió la Resolución 000042-2023- SUNAT/700000 que amplía el beneficio de discrecionalidad para que los contribuyentes que deban emitir GRE Remitente o GRE Transportista no sean sancionados por no utilizarla. El plazo adicional corre hasta el 30 de junio de 2024.

Entonces, las empresas no serán multadas en caso de operar con guías de remisión manuales, pero si vienen emitiendo Guía de Remisión Electrónica en la versión 1.0 tienen necesariamente que migrar a la versión 2.0, en caso contrario, sus GRE no serán válidas.

Nueva fecha para incorporar SIRE

En la última Resolución de Superintendencia N°000258-2023/SUNAT, publicada el 22 de diciembre, SUNAT otorgó un plazo de gracia para la no aplicación de sanciones por infracciones relacionadas con el registro de compras (RCE) y ventas (RVIE) de manera electrónica, postergando su obligatoriedad hasta abril del 2024.

El Sistema de Registro Electrónico – SIRE, habilitado por SUNAT para esta función, empezó su uso obligatorio a partir del período de octubre 2023 (que se declaró en noviembre) para los contribuyentes del Régimen Especial del Impuesto a la Renta (RER) o Régimen MYPE Tributario, que actualmente llevan sus registros de compras y ventas de manera electrónica. Y desde enero del 2024 (que se declara en febrero), para los demás contribuyentes que llevan registros de compras y ventas (régimen general y obligados conforme a la Ley del IGV).

Las empresas obligadas deberán migrar el registro de sus ventas, ingresos y compras al Sistema Integrado de Registros Electrónicos – SIRE, utilizando las plataformas de SUNAT: Servicio Portal Web, Aplicativo Cliente SIRE, o integrando sus propios sistemas con el Servicio web API.

Tax free para los turistas

Adicionalmente, este año Perú se unió a los países de la región que brindan el beneficio de la devolución de impuesto (IGV) a los turistas extranjeros, lo que tiene efecto sobre la venta de bienes adquiridos que sean llevados de retorno a su país por vía aérea o marítima.

La devolución se realiza a través de la SUNAT y/o de Entidades Colaboradoras (EC) de la Administración Tributaria, y se aplica respecto del IGV que grava la venta de bienes adquiridos por el turista en los Establecimientos Autorizados (EA).

Las empresas que deseen afiliarse para otorgar este beneficio deben solicitarlo a través del Registro de los Establecimientos Autorizados (REA) que está a cargo de la SUNAT, y bajo el cumplimiento de algunas condiciones y requisitos, como ser generador de rentas de tercera categoría para efectos del Impuesto a la Renta y vender bienes gravados con el IGV.

Si aún no has implementado estas normativas tributarias, aún estás a tiempo. Recuerda no esperar al último momento para evitar sanciones y puedas realizar los ajustes correspondientes en la dinámica operativa de tu negocio.

24 de diciembre, 2023

El pasado 24 de diciembre, la SUNAT publicó la resolución Nº 000042-2023-SUNAT/700000 que extiende hasta el 30 de junio de 2024 la facultad discrecional de no sancionar administrativamente las infracciones tipificadas en los numerales 5 y 9 del artículo 174 del Código Tributario, relacionadas con la emisión de las Guías de Remisión Electrónica (GRE) y de las guías de remisión en formatos impresos o importados por imprenta autorizada.

La resolución señala que los sujetos obligados a emitir la GRE a partir del 1 de enero de 2024, requieren de un periodo de adaptación desde el momento en que deben iniciar su emisión para que esta se realice de manera correcta; por lo que se considera conveniente prorrogar nuevamente la resolución para que esta se aplique a dichos sujetos e incluso a quienes, con anterioridad a tal fecha, se encuentran obligados a emitir la GRE, lo cual les permitirá concluir las adecuaciones necesarias y facilitará a la SUNAT el control de todos los obligados a emitir dicho documento.

En virtud de lo anterior, la SUNAT dispuso la prórroga de lo dispuesto en la Resolución Nº 000052-2022-SUNAT/700000, pospuesta, a su vez, por la Resolución Nº 000017-2023-SUNAT/700000, respecto de las infracciones a que se refiere dicha resolución y que sean detectadas hasta el 30 de junio de 2024.

Los plazos de implementación del Sistema Integrado de Registros Electrónicos, o SIRE, en Perú, han ido variando, conforme la Superintendencia Nacional de Administración Tributaria – SUNAT, ha ido modificando la normativa con la finalidad de dar plazo a los contribuyentes para adoptarla.

En efecto, a fines de septiembre se publicó la Resolución de Superintendencia N° 000204-2023 de la SUNAT en el Diario Oficial, que postergó, del periodo octubre 2023 al periodo enero 2024, la obligatoriedad para llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del Sistema Integrado de Registros Electrónicos (SIRE), de acuerdo con este calendario:

A partir de octubre de 2023, que se debe declarar en noviembre, para los contribuyentes del Régimen Especial del Impuesto a la Renta (RER) o Régimen MYPE Tributario, que actualmente llevan sus registros de compras y ventas de manera electrónica.

A partir de enero de 2024, que se declara en febrero, para el último grupo de contribuyentes obligados a llevar registros de compras y ventas.

En noviembre pasado, sin embargo, mediante la Resolución Nº 000039-2023-SUNAT/700000, la autoridad otorgó un plazo de gracia para la no aplicación de sanciones por infracciones relacionadas con los libros y registros en materia tributaria llevados electrónicamente.

Esto quiere decir que la autoridad tributaria no sancionará a aquellos contribuyentes que no hayan observado las formas y condiciones relacionadas con el SIRE, así como el cierre de sus registros en el Sistema de Libros Electrónicos, siempre que cumplan con lo dispuesto en la resolución hasta el 30 de abril de 2024.

Para ello el anexo de dicha resolución establece las condiciones en las que los sujetos obligados a utilizar el SIRE podrán disfrutar de este beneficio por no cumplir con dicha obligación en la forma y términos que establezcan las disposiciones.

¿Qué es el Servicio Integrado de Registros Electrónicos?

Plazos de implementación del SIRE, el Sistema Integrado de Registros Electrónicos del Perú, es parte del proceso de mejora continua del Gobierno del Perú para modernizar el sistema tributario.

Las Resoluciones N°190-2022 y N°138-2023, obligan a los contribuyentes que llevan un registro de compras (RCE) y ventas (RVIE) a realizarlo de manera electrónica, para lo cual habilitó plataforma, el Sistema de Registros Electrónicos, SIRE.

En este sentido, las empresas obligadas según su régimen tributario deberán migrar el registro de sus ventas, ingresos y compras al SIRE, utilizando las plataformas de SUNAT: Servicio Portal Web, Aplicativo Cliente SIRE, o integrando sus propios sistemas con el Servicio web API.

El portal SIRE, al que se puede acceder desde el servicio de Operaciones en Línea de SUNAT con la clave SOL, va a reemplazar al Programa de Libros Electrónicos – PLE; por ello, los contribuyentes obligados deberán cerrar sus registros que llevaban de forma manual, con previa anotación de sus operaciones hasta el período anterior a adquirir la obligación.

Beneficios del Sistema de Registros Electrónicos – SIRE

Con este sistema electrónico, los contribuyentes obtienen beneficios como:

Automatización de sus registros de compra y venta reutilizando la información de los comprobantes de pago electrónico.

Creación de base de conocimiento con la información de sus registros para validaciones posteriores.

Mejora en el cumplimiento, ya que pueden ir corrigiendo errores e inconsistencias durante el proceso de elaboración de sus Registros de Ventas, Ingresos y Compras Electrónicos.

Recomendaciones para Plazos de implementación del SIRE

Con este nuevo sistema, los contribuyentes pueden elaborar sus libros de registros de compras y ventas por sí mismos. Pero, para el caso de las empresas que generan grandes volúmenes de ventas, es importante contar con un aliado tecnológico que los ayude a validar si la información de sus documentos fue aprobada por SUNAT, y con la capacidad de transformar los reportes al formato .txt requerido para su validación.

Los cambios normativos de SUNAT seguirán impulsando la digitalización de los procesos tributarios para facilitar el cumplimiento de los contribuyentes y optimizar su gestión operativa.

En Sovos ofrecemos un ecosistema que soporta los procesos de facturación electrónica locales y la experiencia de haber sido el primer OSE certificado, además de ser la primera empresa en implementar factura y boleta electrónica en el Perú. Si quieres saber más, revisa nuestro twopager o escríbenos a contacto@sovos.com.

Aprenderástodo lo que necesitas saber para optimizartulogística con la Guía de Remisión Electrónica y cómocumplir con la normativa.

El vicepresidente de Estrategia y Regulación dirigirá la asociación de comercio internacional de proveedores de servicios de facturación electrónica.

ATLANTA – 11 de diciembre de 2023 – Sovos, proveedor mundial de soluciones y servicios tecnológicos para el cumplimiento, anunció que GENA (antes EESPA), una asociación de comercio internacional para una amplia y dinámica comunidad de proveedores de servicios de facturación electrónica ha elegido a Christiaan van der Valk, vicepresidente de Estrategia y Regulación de Sovos, como su nuevo vicepresidente.

GENA trabaja para apoyar la eficiencia y la innovación de las empresas, al tiempo que respalda los principales objetivos de la agenda pública, como la eficiencia fiscal, la eficiencia medioambiental y la responsabilidad social. Además, GENA publica noticias, whitepapers y estadísticas sobre asuntos clave relacionados con la facturación electrónica, para mantener al público informado de importantes temas regulatorios y de los cambios que pueden afectar a las operaciones empresariales. La asociación comercial también ofrece a sus miembros un marco de interoperabilidad que facilita la interacción a través de oportunidades de creación de redes.

“Christiaan van der Valk es un experto de renombre mundial en el campo de la facturación electrónica, como lo demuestra su ascenso a un papel de liderazgo en esta importante asociación de la industria”, dijo Kevin Akeroyd, CEO de Sovos. “Contar con expertos cercanos al pulso de la toma de decisiones y los cambios políticos garantiza que Sovos siga siendo un socio de confianza para nuestros clientes, un socio que continúa ofreciendo la combinación adecuada de soluciones para satisfacer sus necesidades globales de facturación electrónica”.

Van der Valk es una voz internacionalmente reconocida en estrategia de comercio electrónico, legislación, política, mejores prácticas y cuestiones comerciales. Anteriormente, fue presidente del Grupo de Trabajo de Política Pública y Cumplimiento de GENA durante 11 años. También desempeña un papel de liderazgo en el Diálogo sobre Digitalización del Centro Interamericano de Administraciones Tributarias (CIAT). Frecuentemente participa como orador en conferencias del sector y ha recibido el reconocimiento de numerosas asociaciones por sus contribuciones.

“Ha sido increíble formar parte de un grupo tan colaborador y marcar realmente la diferencia en el mundo de la facturación electrónica”, afirmó van der Valk. “En este nuevo papel de liderazgo, mi objetivo es seguir haciendo contribuciones significativas a la construcción de la autopista global de un intercambio de datos B2B más eficiente”.

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios de impuestos, cumplimiento y de confianza que permiten a las empresas navegar por un mundo cada vez más regulado con verdadera confianza. Nuestras soluciones escalables basadas en tecnologías de la información, diseñadas específicamente para cumplir las normativas en todo momento, satisfacen las exigencias de un panorama normativo global complejo y en constante evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel de integración sin precedentes con las aplicaciones empresariales y los procesos de cumplimiento de la administración.

Más de 100 mil clientes en más de 100 países -incluida la mitad de las empresas en la lista Fortune 500- confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de 3 mil millones de transacciones en 19 mil jurisdicciones fiscales de todo el mundo. Reforzada por un sólido programa de partners con más de 400 asociados, Sovos ofrece una red global sin rival para empresas de todos los sectores y geografías. Fundada en 1979, Sovos opera en las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y Youtube.

Enfrentar la nueva Resolución 165 puede ser un desafío para las empresas en Colombia, pues hay que invertir tiempo y recursos en entender lo que implicará para su empresa en términos de implementación. Por eso, ahora es el momento ideal para prepararse y adaptarse a lo que está por venir.

Actualizado: 31 de enero, 2024

El 31 de enero, la DIAN emitió la Resolución 00008, destinada a modificar los artículos 23 y 62 de la Resolución 000165 de 2023. El objetivo principal de esta resolución es postergar la entrada en vigor del Anexo Técnico 1.9 de Factura Electrónica, originalmente programada para el 1 de febrero de 2024, y establecer nuevos cronogramas para la implementación del Documento Equivalente Electrónico, siendo la primera fecha el 1 de mayo de 2024 para grandes contribuyentes.

El dinámico escenario de negocios en Colombia se verá impactado por cambios relevantes en normativas fiscales en 2024. El nuevo año trae consigo transformaciones clave que no solo impactarán a las compañías, sino también, a los contribuyentes individuales.

Este artículo arrojará luz sobre los cambios más significativos que las empresas colombianas deben tener en cuenta para cumplir con las nuevas regulaciones.

Factura electrónica: Resolución 000165 de la DIAN

La Resolución 000165, emitida por la DIAN el 2 de noviembre de 2023, marca un hito al exigir a los sujetos obligados adoptar los anexos técnicos en un plazo breve de tres meses desde su publicación. El propósito principal es modernizar y estandarizar los procesos fiscales electrónicos.

El primero de febrero de 2024, es la fecha de obligatoriedad para la adopción del anexo técnico 1.9 de facturación electrónica. El cual contiene las funcionalidades y reglas de validación que permiten cumplir con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta.

Discriminación de impuestos

Con la Ley 2277 de 2022, se establecen pautas específicas para la discriminación de impuestos en las facturas electrónicas. Esto incluye la discriminación de impuestos a las bebidas ultraprocesadas y productos comestibles.

Fecha de inicio de aplicación: A partir del 1 de enero de 2024

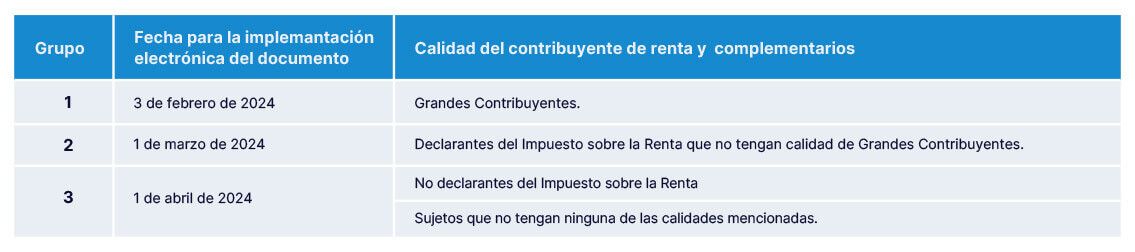

Documentos equivalentes electrónicos y calendario de implementación

La Resolución introduce un calendario detallado para la implementación de documentos equivalentes electrónicos, como el tiquete de máquina registradora con sistema POS.

Fechas límite:

Grandes Contribuyentes: 3 de febrero de 2024.

Declarantes del Impuesto sobre la Renta no clasificados como Grandes Contribuyentes: 1 de marzo de 2024.

No declarantes del Impuesto sobre la Renta y otros sujetos: 1 de abril de 2024.

Además, diversos documentos como servicios públicos domiciliarios, tiquetes de transporte y extractos, tienen fechas máximas de implementación específicas.

Adaptación imperativa

Este panorama fiscal redefine la forma en que las empresas operan y reportan sus actividades. Es crucial que las entidades comprendan estos cambios, se preparen adecuadamente y cumplan con las fechas límite establecidas para evitar posibles sanciones.

Con esta guía, las empresas colombianas estarán mejor equipadas para navegar por el complejo terreno de las regulaciones fiscales en el 2024.

27 de noviembre, 2023

La autoridad fiscal de Colombia publicó en el Diario Oficial, con fecha del 2 de noviembre de 2023, la esperada Resolución 000165 que establece varias provisiones relacionadas al sistema de facturación electrónica.

Dentro de los principales cambios y regulaciones establecidas por la resolución se incluye:

El Anexo Técnico 1.9 de la factura electrónica de venta

Incorpora nuevos campos y validaciones para la generación y transferencia, así como el registro de seguridad en RADIAN.

Establece que los sujetos obligados a facturar deben adoptar esta versión dentro de los 3 meses después de su publicación.

Documento Equivalente Electrónico y su Anexo Técnico 1.0

El Documento Equivalente Electrónico se define como un documento que contiene la información de una operación comercial llevada a cabo por un sujeto que no está obligado a emitir una factura electrónica de venta, que cumple con los requisitos legales y que es generado y transferido electrónicamente a través de un proveedor tecnológico autorizado por la DIAN.

Debe ser implementado por los sujetos obligados de acuerdo con las fechas indicadas en el calendario:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Otros documentos equivalentes:

Las notas de ajustes están incluidas para el documento equivalente electrónico, y han sido creadas como un mecanismo para la cancelación o corrección de estos.

Facturas electrónicas de ventas emitidas como contingencia:

La fecha límite para emitirlas se ha extendido al 31 de diciembre de 2023.

Los sujetos obligados deben reportarlas a la DIAN dentro de los primeros dos días luego de la emisión de este tipo de facturas.

Factura electrónica de venta relacionada a la discriminación de los impuestos a las bebidas ultraprocesadas azucaradas y a los productos comestibles ultraprocesados industrialmente, entre otros.

El impuesto a las bebidas ultra procesadas azucaradas (IBUA), el impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI) pueden ser diferenciados según los términos del anexo técnico 1.8 de la factura electrónica de venta hasta el 30 de noviembre de 2023. Desde el 1 de diciembre de 2023, la discriminación de estos tributos debe ser llevada a cabo bajo los términos contemplados en el anexo técnico 1.9 de la factura electrónica de venta.

El Portal de Terceros ayuda a las empresas a a empoderar a sus clientes con un acceso seguro y transparente a sus facturas. Esta plataforma innovadora ofrece un canal seguro y transparente, permitiendo a los clientes acceder y revisar directamente sus facturas.

Colombia – 17 de noviembre, 2023

El 1 de noviembre, la autoridad fiscal emitió la Resolución 000165, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico, además de otras provisiones relacionadas al sistema.

Es importante destacar que no se ha publicado aún en el Diario Oficial, por lo que la resolución no ha entrado aún en vigencia.

La transformación tributaria en Colombia y las claves para el éxito fiscal analizó Sovos durante el evento “Evolución del cumplimiento tributario en Colombia: estrategias y cambios” realizado en Bogotá. Profesionales destacados como Eric Steven Dulcey Monsalve, abogado de la subdirección de Fiscalización Tributaria de la DIAN, Karoll Cuadros, gerente de ventas de Sovos Saphety Colombia, y Fernando Parcerisas, Director Product Management de Sovos, compartieron perspicacias cruciales para enfrentar los desafíos fiscales en el país.

Validación Inteligente: Evitando errores en tiempo real. En el cambiante paisaje de regulaciones fiscales, la facturación electrónica se erige como un elemento crucial para la eficiencia comercial. La Resolución 000165 del 1 de noviembre de 2023, al derogar la Resolución 42 y actualizar la Ley 2155 de 2021, subraya la adaptación necesaria en el cumplimiento tributario. La transición hacia la facturación electrónica obligatoria desde 2020, según la Resolución DIAN No. 00042 de 2020 – 165 de 2023, impone esta modalidad a todos los actores del mercado. En este contexto, Eric Steven Dulcey Monsalve destaca la importancia de métodos eficientes y compatibles con los sistemas de los contribuyentes, enriqueciendo la dinámica empresarial con una adaptabilidad esencial en el cumplimiento de responsabilidades fiscales.

Oportunidades para maximizar beneficios fiscales en un entorno cambiante. En el cambiante escenario tributario colombiano, maximizar beneficios fiscales se vuelve crucial para las empresas. Esto implica explorar oportunidades en el cumplimiento tributario, adoptar una cultura de contribución y evaluar gastos deducibles. Monsalve destaca la complejidad técnica de la normativa, enfatizando la necesidad de sistemas altamente desarrollados. La invitación es que los usuarios tomen decisiones informadas, comprendan el sistema y satisfagan sus necesidades de manera efectiva.

Importancia de un proveedor experimentado para la transformación tributaria. Al elegir un proveedor tecnológico para la implementación de la factura electrónica de venta en Colombia, aspectos como escalabilidad, confiabilidad y experiencia son cruciales, especialmente para empresas del sector Retail. La DIAN busca fortalecer el control fiscal, generando un cambio significativo, y contar con un proveedor como Sovos, respaldado por más de 40 años de experiencia y con participación desde el inicio del piloto de facturación electrónica, se vuelve esencial. Fernando Parcerisas, director product management de Sovos, destaca la importancia de su experiencia frente a la complejidad normativa, posicionándolos como un socio confiable en un panorama colombiano donde el incumplimiento podría resultar en multas y sanciones.

Preparación y beneficios de la facturación electrónica. En el camino hacia la facturación electrónica, no solo se trata de cumplir con requisitos legales, sino de aprovechar sus beneficios. Karoll Cuadros, gerente de ventas de Sovos Saphety Colombia, destaca la importancia de la preparación mediante la información y asesoramiento de expertos en cumplimiento normativo y fiscalización. La Resolución DIAN 000165 del 1 de noviembre es central en este proceso, regulando la migración del anexo técnico de facturación electrónica de la versión 1.8 a la 1.9, obligatoria para todas las empresas desde el 1 de enero de 2024. Además, genera el anexo técnico 1.0 de documento equivalente electrónico con su respectivo calendario, subrayando la necesidad de una atención detallada a estos cambios normativos.

Para una empresa, cumplir con las leyes, normas y mandatos locales no es opcional; es un requisito para operar. Lograr esto requiere de recursos humanos, técnicos y financieros, elementos que cualquiera preferiría destinar a atraer nuevos clientes y hacer crecer su negocio. En Sovos, lo entendemos.

La situación

El mundo del cumplimiento normativo se ha vuelto extremadamente complejo y sigue cambiando con rapidez. El cumplimiento de las normas de reporte de datos ha superado la capacidad de los procesos manuales y requiere soluciones basadas en la tecnología.

Sin embargo, esto no significa que debas ver el cumplimiento regulatorio como un centro de costos que desvía tus recursos valiosos, sin proporcionarte ningún beneficio empresarial a cambio. Por el contrario; bien gestionada, tu manera de abordar el cumplimiento normativo puede proporcionarte información valiosa sobre las operaciones de la empresa y maximizar la eficiencia de los recursos

Examinemos los dos enfoques principales para cumplir las obligaciones normativas a través de la tecnología

Productos puntuales

• Soluciones localizadas que resuelven un problema concreto.

• Carecen de la capacidad de adaptarse a cambios en las regulaciones o futuros mandatos.

• No proporcionan una visión única de la situación de cumplimiento de tu organización.

En este escenario, las empresas adquieren nuevas soluciones tecnológicas para resolver problemas específicos. A menudo acoplan múltiples soluciones puntuales, a medida que se expanden a nuevas regiones o los mandatos evolucionan y exigen nueva información.

Si bien esta opción ofrece una solución rápida a un problema concreto, carece de una visión a largo plazo y crea retos significativos para el departamento de TI, debido al nivel de supervisión manual necesario. Llamamos a esta alternativa enfoque de centro de costos, ya que requiere una inversión cada vez mayor de dinero y recursos, pero no aporta ningún valor adicional a la organización.

Soluciones centralizadas

• Un conjunto automatizado de soluciones de cumplimiento, capaz de abordar todas las exigencias de cumplimiento normativo.

• Totalmente escalable y preparado para satisfacer las necesidades de crecimiento de tu empresa en términos de tamaño y ubicación geográfica.

• Proporciona un panel centralizado y gestionable de tus obligaciones de cumplimiento.

En este caso, las empresas centralizan toda la gestión del cumplimiento normativo en un único sistema. Como está totalmente automatizado, y se actualiza continuamente para considerar tanto nuevas leyes y mandatos, como cambios en los mismos, no se requiere ninguna acción por parte de la empresa. De este modo se ahorran valiosos recursos y se obtiene una visión completa de la situación en materia de cumplimiento normativo.

Nos referimos a este como el enfoque del centro de oportunidades, ya que te permite tomar decisiones estratégicas basadas en una visión completa de tus obligaciones y estados de cumplimiento. La vista integral del panel es también una herramienta valiosa para identificar áreas de ineficiencia e incumplimiento, lo que te permite tomar acciones antes de recibir notificaciones de los entes reguladores

Toma acción | El cumplimiento normativo no es una opción. Sin embargo, puedes elegir el enfoque con el que mirarlo. Cuál será, ¿centro de costos o centro de oportunidades?.

Conoce aquí todo lo que debes saber para estar preparado a la normativa SIRE, las ventajas que ofrece a los contribuyentes, a quiénes está dirigido, cómo afecta su operatividad y la última resolución 204-2023/SUNAT, que posterga la obligación de utilizar el SIRE de octubre 2023 a enero 2024 para algunos contribuyentes.

Zuora se convierte en socio certificado de cumplimiento de Sovos.

REDWOOD CITY, California, y PARÍS, 19 de octubre de 2023 – Zuora, Inc. (NYSE: ZUO), una suite de monetización líder para empresas modernas, anunció hoy en Subscribed Connect Paris una asociación con Sovos, proveedor global de soluciones y servicios de tecnología para el cumplimiento, mediante la cual ayudarán a las empresas de todo el mundo a cumplir con los mandatos de facturación electrónica directamente a través de Zuora.

A medida que las reformas fiscales se extienden por todo el mundo, numerosos países han implementado, o tienen planeado adoptar, mandatos globales de facturación electrónica. Pero las empresas se suelen enfrentar a dificultades para cumplir con normas que surgen rápidamente, donde los requisitos varían según el país y los plazos de los mandatos difieren. Aquellas incapaces de cumplir con los requisitos de los gobiernos pueden enfrentarse a multas en dinero y consecuencias que incluyen la posible pérdida de ingresos si pierden la certificación o la licencia para realizar negocios en determinadas regiones.

Sin la solución adecuada, el cumplimiento de la facturación electrónica a menudo pasa por un proceso manual, y la creación de conexiones personalizadas a redes de facturación electrónica requiere de importantes recursos e infraestructuras de TI. En colaboración con Sovos, Zuora ofrece ahora una solución de facturación electrónica automatizada y preintegrada que funciona directamente con su facturación recurrente.

Como parte de esta asociación, Zuora también se une al Programa de Cumplimiento Certificado de Sovos (Sovos Certified Compliance Program), un programa innovador que permite a los proveedores de plataformas de gestión de transacciones aprovechar el portafolio de Sovos de cumplimiento de facturación electrónica, líder en la industria, a través de integraciones certificadas para resolver los requerimientos críticos de cumplimiento de los clientes, dondequiera que se encuentren.

“Al agilizar el proceso para cumplir con los mandatos de facturación electrónica, la asociación de Zuora con Sovos permitirá a las empresas enfocarse en la expansión global e impulsar su crecimiento recurrente”, afirmó Balaji Subramanian, vicepresidente de Global Partner Ecosystem en Zuora. “Con Zuora, las empresas modernas pueden aprovechar los datos críticos ya disponibles en su sistema de facturación para reducir la complejidad y cumplir con los mandatos de facturación electrónica con una sola solución”.

La nueva asociación con Sovos permite a los clientes de Zuora:

Aprovechar una solución lista para usar, para abordar las normativas locales de facturación electrónica

Cumplir con la normativa mediante plantillas específicas para cada país, informes de gestión de impuestos y funciones de archivo de facturas electrónicas

Simplificar las operaciones pasando automáticamente la información de facturación de Zuora a Sovos para generar facturas electrónicas

Expandirse fácilmente a nuevos mercados con una solución de facturación electrónica preintegrada, y aprovechar las más de 40 pasarelas de pago preintegradas de Zuora y su compatibilidad con múltiples divisas

“Como socio estratégico de Sovos Certified Compliance Program, Zuora es el primero en la categoría de gestión de transacciones en proporcionar a sus clientes acceso a una solución de cumplimiento global en 360°”, expresó Alice Katwan, presidenta de Ingresos de Sovos. “Con las capacidades de cumplimiento y la cobertura proporcionada a través de nuestra asociación, los clientes de Zuora están preparados para cumplir con los requisitos fiscales internacionales actuales, así como con cualquier regulación cambiante en el futuro”.

Además de la asociación con Sovos, Zuora ofrece la exportación de datos PEPPOL lista para usar, que puede utilizarse para enviar facturas electrónicas a través de un flujo de trabajo de Zuora a la red de facturación electrónica PEPPOL.

Para obtener más información sobre la facturación electrónica a través de Zuora y Sovos, visite el siguiente link.

Acerca de Sovos

Sovos proporciona a las empresas la confianza necesaria para navegar en un mundo cada vez más regulado. Las soluciones de Sovos ofrecen una respuesta moderna y tecnológica para el cumplimiento; son escalables, confiables, seguras y brindan una excelente experiencia de usuario. Sovos cuenta con más de 100.000 clientes, incluyendo la mitad de las empresas del ranking Fortune 500, así como a empresas de todos los tamaños que operan en más de 70 países. Sus soluciones basadas en la nube se integran con una amplia variedad de aplicaciones empresariales y procesos de cumplimiento gubernamental. Sovos tiene empleados en toda América y Europa y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y Youtube.

Acerca de Zuora, Inc.

Zuora ofrece una suite de monetización líder para empresas modernas de todos los sectores, que permite a las empresas desbloquear y hacer crecer modelos de negocio centrados en el cliente. Zuora sirve como un núcleo inteligente que monetiza y orquesta el proceso completo de cotización a efectivo y reconocimiento de ingresos a escala. Gracias a su tecnología y experiencia líderes en el sector, Zuora ayuda a más de 1.000 empresas de todo el mundo, como BMC Software, Box, Caterpillar, General Motors, Penske Media Corporation, Schneider Electric, Siemens y Zoom, a fomentar y monetizar las relaciones directas y digitales con los clientes. Con sede en Silicon Valley, Zuora cuenta con oficinas en todo el mundo en las Américas, EMEA y APAC. Para obtener más información sobre la suite de monetización de Zuora, visite www.zuora.com.

2023 Zuora, Inc. Todos los derechos reservados. Zuora, Subscribed, Subscription Economy, Powering the Subscription Economy, Subscription Economy Index, Zephr y Subscription Experience Platform son marcas comerciales o marcas registradas de Zuora, Inc. Las marcas comerciales de terceros mencionadas anteriormente son propiedad de sus respectivas empresas. Nada de lo contenido en este comunicado de prensa debe interpretarse en sentido contrario, ni como aprobación, respaldo o patrocinio por parte de terceros de Zuora, Inc. o de cualquier aspecto de este comunicado de prensa.

Declaraciones prospectivas

Este comunicado de prensa contiene declaraciones prospectivas que implican una serie de riesgos, incertidumbres y suposiciones, incluidas, entre otras, las declaraciones relativas a los beneficios esperados y los lanzamientos de la solución de facturación electrónica automatizada. Cualquier afirmación que no sea un hecho histórico puede considerarse una declaración prospectiva. Los resultados reales podrían diferir materialmente de los declarados o implícitos en las declaraciones prospectivas debido a una serie de factores, incluidos, entre otros, los riesgos detallados en la sección “Factores de riesgo” del Informe trimestral de Zuora sobre el formulario 10-Q presentado ante la Comisión de Bolsa y Valores (SEC) el 1 de junio de 2023, así como otros documentos que Zuora pueda presentar ocasionalmente ante la SEC. Las declaraciones prospectivas contenidas en este comunicado de prensa se basan en las expectativas actuales a la fecha de este comunicado de prensa y Zuora no asume ninguna obligación de actualizar o revisar ninguna declaración prospectiva, ya sea como resultado de nueva información, eventos futuros o de otro modo. En la medida en que este comunicado de prensa también incluye datos de mercado y otra información estadística, la información basada en estimaciones, previsiones, proyecciones o metodologías similares está sujeta inherentemente a incertidumbres y los acontecimientos o circunstancias reales pueden diferir materialmente de los acontecimientos y circunstancias reflejados en esta información.