Bienvenido a nuestra serie de blogs Q&A en dos partes sobre el mandato francés de facturación y presentación de informes electrónicos, que entrará en vigor en 2023-2025. Parece algo lejano, pero las empresas deben empezar a prepararse desde ahora si quieren cumplirlo.

El equipo de cumplimiento de Sovos ha vuelto para responder a algunas de las preguntas más apremiantes formuladas durante nuestro seminario web .

En nuestra primera entrada del blog hemos esbozado el nuevo mandato, la facturación electrónica en concreto, y las preguntas en torno a este tema.

Este blog examinará la otra cara del mandato: las obligaciones de notificación electrónica. Éstas se aplicarán a las transacciones B2C y B2B transfronterizas en Francia, que deberán notificarse periódicamente.

Pagos Informes electrónicos

En primer lugar, veamos las preguntas más comunes en torno a la declaración electrónica de pagos.

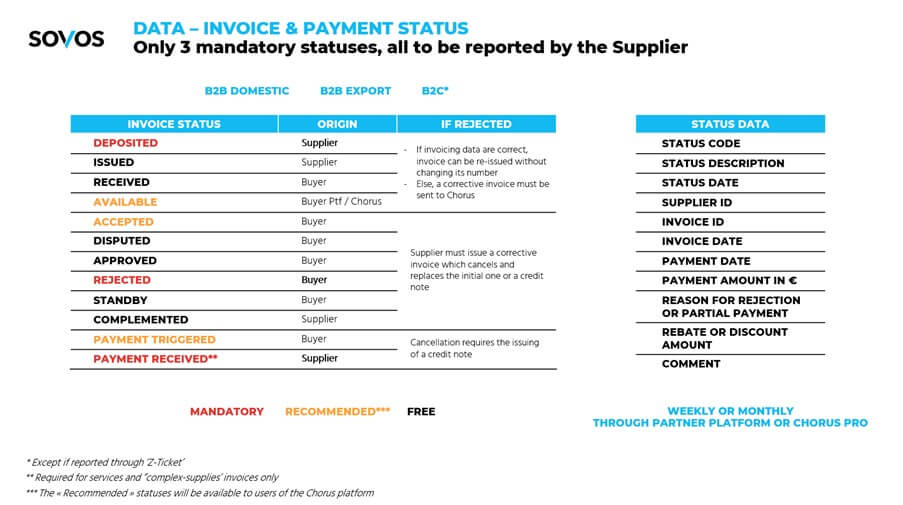

¿Cuáles son los estados de las facturas y de los pagos que hay que comunicar?

Aquí hay una diapositiva de nuestro seminario web que muestra los estados de las facturas, si son obligatorias, recomendadas o libres, los orígenes, la acción a tomar si se rechazan, los datos del estado y cuándo hay que informar:

¿Quién es el responsable de la notificación electrónica de los pagos? ¿El comprador, el vendedor o ambos?

Inicialmente se rumoreó que sería tanto por parte del comprador como del vendedor, pero la última información de la DGFIP establece claramente que será responsabilidad del vendedor informar del estado de la factura y, en su caso, de su estado de pago.

Sin embargo, es necesario aclarar algo más, ya que el vendedor depende de la respuesta del comprador en algún estado (por ejemplo, "factura rechazada").

Requisitos de certificación de la plataforma "Partner

Su proyecto de facturación e informes electrónicos no puede realizarse de forma aislada. Se trata de un proyecto importante con muchas dependencias que implican a terceros externos.

Habrá uno o, con toda probabilidad, varios terceros en medio de la cadena de transacciones. Entre ellos estará Chorus Pro, elegida por el Gobierno francés como plataforma oficial y obligatoria para que las empresas emitan facturas electrónicas a las administraciones públicas.

Esta sección cubre las preguntas más comunes sobre los requisitos de certificación de la plataforma de socios.

¿Existe una lista de plataformas asociadas oficiales validadas?

En el taller de la DGFIP del 13 de julio de 2021 dedicado a esta cuestión se destacó que habría un proceso de registro para las plataformas de terceros, así como para los contribuyentes que quisieran gestionar su propia plataforma.

El proceso de inscripción constará de dos fases:

Fase 1. Una selección previa por parte de las autoridades fiscales basada en el perfil general del candidato (por ejemplo, ¿está al día en sus obligaciones de pago de impuestos?) y los servicios que propone;

Fase 2. En un plazo de 12 meses tras el registro, habría que realizar una auditoría independiente que demostrara que la plataforma cumple los requisitos del DGFIP, como por ejemplo

- Actualización del directorio central de facturación electrónica

- Emisión, transmisión/recepción de facturas electrónicas (incluyendo la garantía de integridad y autenticidad, así como un proceso avanzado de autenticación)

- Procesamiento y transmisión a Chorus Pro de datos de facturación electrónica, informes electrónicos y estado de los pagos

<liRealización de las actividades de control y mapeo (extracción de datos de facturación tanto para la facturación electrónica como para la presentación de informes electrónicos, determinadas comprobaciones de validación de facturas -campos obligatorios, sumas de comprobación, verificación de la identificación del cliente- mapeo hacia y desde un conjunto mínimo de formatos obligatorios, cumplimiento del GDPR, etc.)

Otros puntos clave a tener en cuenta son:

- El registro y la auditoría tendrían que renovarse periódicamente.

- No se definen las consecuencias de que la plataforma no cumpla con los requisitos, se aplicaría un proceso de escalada que llevaría a la retirada del registro.

- El operador de la plataforma puede ser francés o extranjero (aunque todavía hay un signo de interrogación sobre si se permitirán operadores no comunitarios).

Calendario de aplicación

¿Cuál es la expectativa actual sobre cuándo los campos exactos requeridos serán suministrados por el gobierno (especificaciones de la factura con todos los campos y valores requeridos)?

Los archivos Excel están disponibles como un documento borrador a un nivel muy detallado que Sovos puede proporcionar a petición. Las especificaciones definitivas deberían conocerse a finales de septiembre de 2021.

Tome medidas

¿Todavía tiene preguntas sobre la presentación de informes electrónicos? Acceda a nuestro seminario web a la carta para obtener más información y consejos sobre cómo cumplir con la normativa.