Con fecha el 27 de marzo, el Ministerio de Salud de Colombia publicó la Resolución 00000558 de 2024, por la cual se modifica la Resolución 2275 de 2023 sobre la transición prevista para la implementación del Registro Único de Prestadores de Salud (RIPS) como soporte de la factura electrónica de venta en salud y el inicio de la operación de la plataforma del mecanismo único de validación.

La presente resolución rige a partir de la fecha de su publicación.

El 75% de los países latinoamericanos utilizan la factura electrónica, ya sea de manera obligatoria o voluntariamente. En Colombia, con la incorporación de la obligatoriedad de la facturación electrónica, en 2018, inició la primera fase del proceso de masificación de este sistema. Aun así, la mayoría de las empresas colombianas no cumplen con los requerimientos de la DIAN y están rezagadas, lo que genera millonarias multas y posibles ceses de operaciones. Esto puede deberse a distintos factores como:

1. Se está solicitando la información incorrecta en los POS

2. No se está actuando con el suficiente tiempo de antelación

3. La tecnología no es la suficiente para el nivel de operación

4. No cuentan con el soporte correspondiente y necesario

5. Entre otras muchas

Inscríbase a este webinar junto a nuestros expertos, donde podrán ver cómo Sovos, con sus más de 100 expertos regulatorios, soporte para más de 19.000 jurisdicciones fiscales y su tecnología en la nube premiada de clase mundial, puede apoyarlos haciendo al mismo tiempo más eficiente y seguros sus procesos.

Colombia – 2 de febrero, 2024

La Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales -DIAN- emitió el 31 de enero de 2024 la Resolución 000008, por la cual se modifica el artículo 23 y, parcialmente, el párrafo del artículo 62 de la Resolución 000165 de 2023, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico.

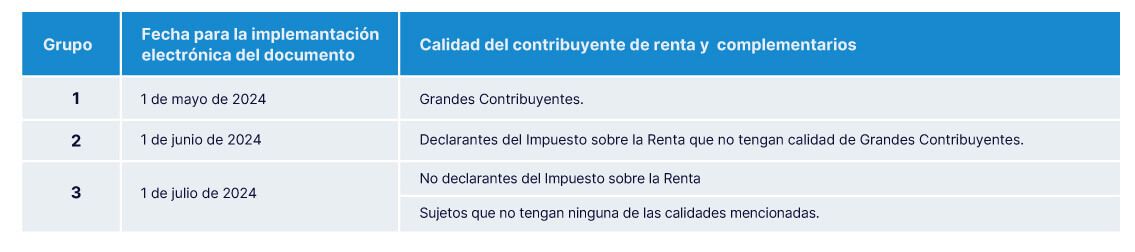

En atención a que el Anexo 1.9 de Factura Electrónica, adoptado a través del artículo 60 de la mencionada resolución 165, entraría en vigor tres meses después de la publicación de esta, siendo su vencimiento el 2 de febrero de 2024, y que esta nueva versión trajo cambios que impactan procesos logísticos y a los sistemas dedicados a generar y expedir factura electrónica de venta, la autoridad consideró necesario ampliar el plazo para su entrada en vigor para el día 1 de mayo de 2024.

En atención a lo anterior, la resolución 000008 modificó el inciso 1 del párrafo del artículo 62 de la resolución 000165 por el siguiente:

“Los sujetos obligados a facturar deberán adoptar la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta que trata el artículo 60 de la presente resolución, el primero (1) de mayo de 2024”.

Por otra parte, se modificó el artículo 23 de la resolución 165 de 2023, modificando el calendario de implementación de los Documentos Equivalente Electrónicos, quedando con las siguientes fechas:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Calendario otros documentos equivalentes:

El uso de la factura electrónica ha traído múltiples beneficios para las empresas que van más allá de la agilidad en la emisión de estos comprobantes de pago y la eliminación del papel.

El impacto del uso de la factura electrónica se presenta de manera positiva en la operatividad de las empresas, gestión de cumplimiento, optimización del trabajo de los equipos, e incluso impulsa el crecimiento de los negocios.

Sovos, con sus soluciones para cumplimiento tributario, ha logrado grandes resultados en la desafiante tarea de la implementación de nuevas regulaciones para el uso de la facturación electrónica en los diferentes países de Latinoamérica, que representan buenas prácticas para inspirar a las empresas que están en la búsqueda de optimizar sus procesos administrativos. Te las explicamos a continuación.

Uso de la facturación electrónica multinacional: En el actual mundo globalizado donde las empresas no tienen fronteras para crecer y expandir sus negocios, surgen retos como: el cumplimiento de las legislaciones locales, que implica realizar revisiones constantes a las nuevas regulaciones para determinar la necesidad de hacer cambios en sistemas internos; el idioma, que puede desencadenar posibles errores al no comprender la comunicación de los mandatos en la lengua local; y los requerimientos técnicos, que en conjunto pueden reducir la eficiencia en los negocios.Algunas empresas optan por la implementación de diferentes soluciones tecnológicas en cada país donde operan, sin embargo, esta alternativa puede representar mayor carga de tiempo para los equipos que gestionan el cumplimiento tributario.Es aquí, donde el uso de plataformas como la de Sovos, que operan a nivel multinacional, se hacen necesarias para consolidar esfuerzos de cumplimiento en diferentes mercados, minimizar el impacto en las operaciones, y aliviar el monitoreo de los mandatos en diferentes idiomas teniendo certeza legal.De esta manera, los equipos pueden enfocarse en los procesos más importantes como innovación, relación con clientes, y crecimiento del negocio; dejando en manos de una sola plataforma el manejo de su facturación electrónica en los diferentes países donde opera.

Estandarización de procesos de cumplimiento tributario: Para las empresas que tienen operaciones en múltiples países, la estandarización de procesos, como en el caso del uso de la facturación electrónica y reportes contables, es una necesidad vital.Procesar declaraciones de rentas mensualmente, presentar informes, y monitorear los nuevos cambios regulatorios en diferentes países, es una tarea que consume tiempo y puede estar expuesta a errores. Además, cada contador tiene sus propios métodos para realizar su labor, lo que hace difícil revisar, validar y centralizar los diferentes reportes de manera eficiente.Sovos, con su herramienta para presentar informes tributarios en múltiples países, ha ayudado a empresas multinacionales en su misión de estandarizar sus procesos de cumplimiento desde una única plataforma, aportando precisión, eficiencia, y un servicio personalizado en cada mercado, logrando disminuir en un promedio de 30%-50% el tiempo requerido para preparar una declaración de impuestos.Con esta solución, los informes de impuestos son automáticos, los problemas pueden ser identificados previamente a la presentación de reportes, y las auditorías se gestionan con mayor agilidad, reduciendo el riesgo de sanciones. Así, los equipos de cumplimiento pueden enfocarse en la realización de análisis y validaciones, con mayor agilidad y precisión.

Sólida integración de sistemas: Los cambios regulatorios que exigen la implementación de factura electrónica representan desafíos de adaptación tecnológica en las empresas, quienes muchas veces no están preparadas para acelerar su transformación digital y/o no cuentan con equipos capacitados para desarrollar esta labor.La solución regional de facturación electrónica SaaS de Sovos, ha sido el aliado tecnológico para muchas empresas que necesitaban integrar sus sistemas internos, como ERP, con los nuevos mandatos regulatorios de cada país, en tiempo y forma, garantizando que no se produzcan interrupciones en la operatividad del negocio relacionada al cumplimiento.Además, gracias a la facilidad de integración de sistemas, las empresas pueden reducir la carga de trabajo de sus equipos de TI causadas por los constantes cambios regulatorios de facturación electrónica, y disminuir costos de mantenimiento de infraestructura, al dejar esta responsabilidad en manos de Sovos.

Como resultado de estas buenas prácticas del uso de la facturación electrónica, las compañías pueden enfocarse en sus funciones centrales del negocio, como las cuentas por cobrar y pagar, mejoras en logística, atención al cliente, y estrategias de crecimiento.

Two pager

Two pager – La Resolución 000165 de la DIAN

La DIAN publicó, el 2 de noviembre de 2023, la Resolución 000165, que impacta significativamente el sistema de facturación electrónica en Colombia. Esta establece, entre otros temas, que los documentos equivalentes a la factura electrónica que se expiden en la actualidad se deben implementar como documentos equivalentes electrónicos, y detalla las condiciones y mecanismos técnicos para esto, comenzando por el documento equivalente generado por máquina registradora con sistema POS. Revisa toda la información en la infografía.

La solución de cumplimiento fiscal para la emisión de factura electrónica en Colombia y el resto del mundo.

Solución global que opera localmente según la normativa fiscal de Colombia.

Simplifique la emisión de factura electrónica bajo la normativa dictada por la DIAN

La robustez y flexibilidad de la solución de Sovos para la emisión de factura electrónica le permite estar al día con los requerimientos de las autoridades fiscales y enfrentar la transformación digital de los impuestos.

Los continuos cambios normativos impactan en los procesos de negocios de las compañías, que deben cumplir con las regulaciones para evitar sanciones y multas. Cada país en Latinoamérica tiene sus propios requisitos específicos en materia tributaria, que se reflejan en las exigencias de sus administraciones fiscales -la DIAN en Colombia, SUNAT en Perú, AFIP en Argentina, SII en Chile y otras, que demandan, cada vez más, el uso de software especializado.

La solución de factura electrónica de Sovos reduce el impacto que implica emitir documentos fiscales en tiempo real.

“Nuestro personal puede enfocarse en las actividades comerciales estratégicas en vez de tener que dedicarse a investigar e implementar constantemente los cambios que se producen en el país. Dado que Sovos proporciona las actualizaciones de redes, así como las configuraciones del ERP de SAP, hemos sido capaces de trabajar con un solo proveedor en varios países y gestionar con confianza los cambios en la Nota Fiscal de Brasil, y la regulación del CFDI en México”.

Randy Isdahl

Director de arquitectura de proceso SAP en Brown-Forman

El vicepresidente de Estrategia y Regulación dirigirá la asociación de comercio internacional de proveedores de servicios de facturación electrónica.

ATLANTA – 11 de diciembre de 2023 – Sovos, proveedor mundial de soluciones y servicios tecnológicos para el cumplimiento, anunció que GENA (antes EESPA), una asociación de comercio internacional para una amplia y dinámica comunidad de proveedores de servicios de facturación electrónica ha elegido a Christiaan van der Valk, vicepresidente de Estrategia y Regulación de Sovos, como su nuevo vicepresidente.

GENA trabaja para apoyar la eficiencia y la innovación de las empresas, al tiempo que respalda los principales objetivos de la agenda pública, como la eficiencia fiscal, la eficiencia medioambiental y la responsabilidad social. Además, GENA publica noticias, whitepapers y estadísticas sobre asuntos clave relacionados con la facturación electrónica, para mantener al público informado de importantes temas regulatorios y de los cambios que pueden afectar a las operaciones empresariales. La asociación comercial también ofrece a sus miembros un marco de interoperabilidad que facilita la interacción a través de oportunidades de creación de redes.

“Christiaan van der Valk es un experto de renombre mundial en el campo de la facturación electrónica, como lo demuestra su ascenso a un papel de liderazgo en esta importante asociación de la industria”, dijo Kevin Akeroyd, CEO de Sovos. “Contar con expertos cercanos al pulso de la toma de decisiones y los cambios políticos garantiza que Sovos siga siendo un socio de confianza para nuestros clientes, un socio que continúa ofreciendo la combinación adecuada de soluciones para satisfacer sus necesidades globales de facturación electrónica”.

Van der Valk es una voz internacionalmente reconocida en estrategia de comercio electrónico, legislación, política, mejores prácticas y cuestiones comerciales. Anteriormente, fue presidente del Grupo de Trabajo de Política Pública y Cumplimiento de GENA durante 11 años. También desempeña un papel de liderazgo en el Diálogo sobre Digitalización del Centro Interamericano de Administraciones Tributarias (CIAT). Frecuentemente participa como orador en conferencias del sector y ha recibido el reconocimiento de numerosas asociaciones por sus contribuciones.

“Ha sido increíble formar parte de un grupo tan colaborador y marcar realmente la diferencia en el mundo de la facturación electrónica”, afirmó van der Valk. “En este nuevo papel de liderazgo, mi objetivo es seguir haciendo contribuciones significativas a la construcción de la autopista global de un intercambio de datos B2B más eficiente”.

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios de impuestos, cumplimiento y de confianza que permiten a las empresas navegar por un mundo cada vez más regulado con verdadera confianza. Nuestras soluciones escalables basadas en tecnologías de la información, diseñadas específicamente para cumplir las normativas en todo momento, satisfacen las exigencias de un panorama normativo global complejo y en constante evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel de integración sin precedentes con las aplicaciones empresariales y los procesos de cumplimiento de la administración.

Más de 100 mil clientes en más de 100 países -incluida la mitad de las empresas en la lista Fortune 500- confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de 3 mil millones de transacciones en 19 mil jurisdicciones fiscales de todo el mundo. Reforzada por un sólido programa de partners con más de 400 asociados, Sovos ofrece una red global sin rival para empresas de todos los sectores y geografías. Fundada en 1979, Sovos opera en las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y Youtube.

Enfrentar la nueva Resolución 165 puede ser un desafío para las empresas en Colombia, pues hay que invertir tiempo y recursos en entender lo que implicará para su empresa en términos de implementación. Por eso, ahora es el momento ideal para prepararse y adaptarse a lo que está por venir.

Actualizado: 31 de enero, 2024

El 31 de enero, la DIAN emitió la Resolución 00008, destinada a modificar los artículos 23 y 62 de la Resolución 000165 de 2023. El objetivo principal de esta resolución es postergar la entrada en vigor del Anexo Técnico 1.9 de Factura Electrónica, originalmente programada para el 1 de febrero de 2024, y establecer nuevos cronogramas para la implementación del Documento Equivalente Electrónico, siendo la primera fecha el 1 de mayo de 2024 para grandes contribuyentes.

El dinámico escenario de negocios en Colombia se verá impactado por cambios relevantes en normativas fiscales en 2024. El nuevo año trae consigo transformaciones clave que no solo impactarán a las compañías, sino también, a los contribuyentes individuales.

Este artículo arrojará luz sobre los cambios más significativos que las empresas colombianas deben tener en cuenta para cumplir con las nuevas regulaciones.

Factura electrónica: Resolución 000165 de la DIAN

La Resolución 000165, emitida por la DIAN el 2 de noviembre de 2023, marca un hito al exigir a los sujetos obligados adoptar los anexos técnicos en un plazo breve de tres meses desde su publicación. El propósito principal es modernizar y estandarizar los procesos fiscales electrónicos.

El primero de febrero de 2024, es la fecha de obligatoriedad para la adopción del anexo técnico 1.9 de facturación electrónica. El cual contiene las funcionalidades y reglas de validación que permiten cumplir con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta.

Discriminación de impuestos

Con la Ley 2277 de 2022, se establecen pautas específicas para la discriminación de impuestos en las facturas electrónicas. Esto incluye la discriminación de impuestos a las bebidas ultraprocesadas y productos comestibles.

Fecha de inicio de aplicación: A partir del 1 de enero de 2024

Documentos equivalentes electrónicos y calendario de implementación

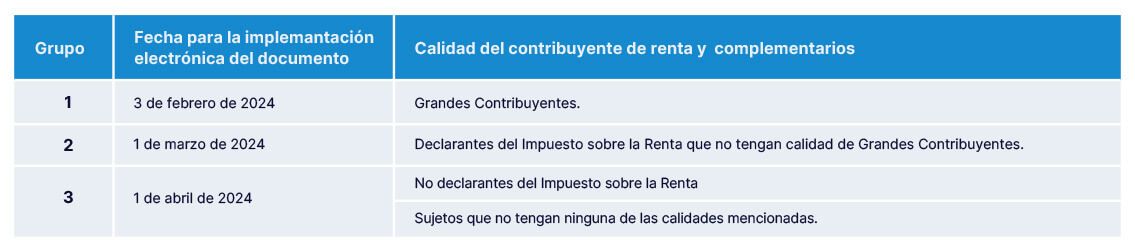

La Resolución introduce un calendario detallado para la implementación de documentos equivalentes electrónicos, como el tiquete de máquina registradora con sistema POS.

Fechas límite:

Grandes Contribuyentes: 3 de febrero de 2024.

Declarantes del Impuesto sobre la Renta no clasificados como Grandes Contribuyentes: 1 de marzo de 2024.

No declarantes del Impuesto sobre la Renta y otros sujetos: 1 de abril de 2024.

Además, diversos documentos como servicios públicos domiciliarios, tiquetes de transporte y extractos, tienen fechas máximas de implementación específicas.

Adaptación imperativa

Este panorama fiscal redefine la forma en que las empresas operan y reportan sus actividades. Es crucial que las entidades comprendan estos cambios, se preparen adecuadamente y cumplan con las fechas límite establecidas para evitar posibles sanciones.

Con esta guía, las empresas colombianas estarán mejor equipadas para navegar por el complejo terreno de las regulaciones fiscales en el 2024.

Colombia – 27 de noviembre, 2023

La autoridad fiscal de Colombia publicó en el Diario Oficial, con fecha del 2 de noviembre de 2023, la esperada Resolución 000165 que establece varias provisiones relacionadas al sistema de facturación electrónica.

Dentro de los principales cambios y regulaciones establecidas por la resolución se incluye:

El Anexo Técnico 1.9 de la factura electrónica de venta

Incorpora nuevos campos y validaciones para la generación y transferencia, así como el registro de seguridad en RADIAN.

Establece que los sujetos obligados a facturar deben adoptar esta versión dentro de los 3 meses después de su publicación.

Documento Equivalente Electrónico y su Anexo Técnico 1.0

El Documento Equivalente Electrónico se define como un documento que contiene la información de una operación comercial llevada a cabo por un sujeto que no está obligado a emitir una factura electrónica de venta, que cumple con los requisitos legales y que es generado y transferido electrónicamente a través de un proveedor tecnológico autorizado por la DIAN.

Debe ser implementado por los sujetos obligados de acuerdo con las fechas indicadas en el calendario:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Otros documentos equivalentes:

Las notas de ajustes están incluidas para el documento equivalente electrónico, y han sido creadas como un mecanismo para la cancelación o corrección de estos.

Facturas electrónicas de ventas emitidas como contingencia:

La fecha límite para emitirlas se ha extendido al 31 de diciembre de 2023.

Los sujetos obligados deben reportarlas a la DIAN dentro de los primeros dos días luego de la emisión de este tipo de facturas.

Factura electrónica de venta relacionada a la discriminación de los impuestos a las bebidas ultraprocesadas azucaradas y a los productos comestibles ultraprocesados industrialmente, entre otros.

El impuesto a las bebidas ultra procesadas azucaradas (IBUA), el impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI) pueden ser diferenciados según los términos del anexo técnico 1.8 de la factura electrónica de venta hasta el 30 de noviembre de 2023. Desde el 1 de diciembre de 2023, la discriminación de estos tributos debe ser llevada a cabo bajo los términos contemplados en el anexo técnico 1.9 de la factura electrónica de venta.