La administración tributaria de Colombia (DIAN) expidió una nueva resolución en la que pospone el plazo límite para que los pequeños empleadores presenten la información de nómina a la DIAN. De acuerdo con la Resolución 000151/2021, aquellos empleadores que tengan entre 1 y 10 empleados y que aún no hayan implementado el mandato, podrán presentar el documento soporte de nómina correspondiente al mes de diciembre de 2021, y de enero y febrero de 2022, dentro de los primeros 10 días de marzo de 2022. Esta postergación no es obligatoria, por lo que los empleadores antes mencionados podrán presentar la información requerida dentro de los plazos originalmente establecidos por la Resolución 000013/2021.

Informe de Marketscape

Reporte – IDC MarketScape reconoce a Sovos como líder en software para la administración del IVA en la nube y SaaS en todo el mundo

En 2021, en su evaluación de proveedores, IDC MarketScape reconoce a Sovos como líder en software para automatizar el IVA en la nube y SaaS en todo el mundo.

IDC MarketScape es la principal herramienta de evaluación de proveedores para la industria de la tecnología de la información y de las comunicaciones (TIC). El informe analiza detalladamente el mercado de proveedores de TIC para una amplia gama de mercados. La evaluación exhaustiva de competidores del mercado ofrece información crítica necesaria para examinar las soluciones tecnológicas.

Como afirma Kevin Permenter, director de investigaciones de IDC y responsable de las aplicaciones financieras, “Sovos combina el conocimiento local con una experiencia del cliente internacional en todo su conjunto de soluciones para el cumplimiento. Es una elección segura para las empresas de cualquier envergadura que buscan servicios y software tributarios en la nube para cumplir con las obligaciones regulatorias y de cumplimiento en cualquier parte del mundo en la que operen”.

Descarga IDC MarketScape para el impuesto al valor agregado

El informe destaca numerosas ventajas de Sovos, incluidas las siguientes:

Plataforma en la nube: Sovos brinda a los usuarios una robusta plataforma de software en la nube que les otorga acceso a herramientas y datos en una experiencia de usuario uniforme. La plataforma en la nube está respaldada por numerosos centros físicos de datos. Además, las API de Sovos son compatibles con flujos de trabajo y sistemas financieros creados por el cliente, locales y SaaS adicionales, y están optimizadas para funcionar con ellos.

Globalización: Con las últimas adquisiciones, Sovos es una solución internacional con experiencia local. Apoya a clientes que operan en más de 70 países y tienen planes de crecimiento intensivo para lograr una mayor expansión geográfica. Sovos tiene una lista cada vez mayor de clientes multinacionales, corporativos y SMB de todo el mundo.

Cumplimiento con la facturación electrónica: Muchos clientes mencionaron la capacidad de Sovos de ayudar con el cumplimiento del control continuo de las transacciones (CTC, por sus siglas en inglés) y de la facturación electrónica como uno de los principales beneficios de la solución. El cumplimiento con la facturación electrónica es especialmente importante para las grandes empresas con procesos tributarios y demandas regulatorias complejos.

Sovos es la única solución escalable e integral para el cumplimiento del impuesto sobre el uso y las ventas, además del IVA.

Los gobiernos de todo el mundo, desde Chile hasta India, están promulgando políticas nuevas y complejas para aplicar mandatos sobre el IVA, obtener un acceso sin precedentes a los datos económicos y disminuir las brechas en la recaudación, pero cada país tiene sus propias regulaciones. Como consecuencia, todas las empresas, desde las pequeñas y medianas hasta las corporaciones multinacionales, se enfrentan al desafío de garantizar el cumplimiento, a pesar de los diversos enfoques de aplicación del IVA.

IDC MarketScape destaca el uso que hace Sovos de la automatización y la tecnología avanzadas para ofrecer un cumplimiento continuo y en tiempo real de la facturación electrónica. Según el informe, “numerosos clientes mencionan la capacidad de Sovos de ayudar con la facturación electrónica como uno de los mayores beneficios de su solución”.

eBook – IVA: Por qué es hoy un tema central para el directorio

La digitalización es una fuerza imparable que está remodelando las finanzas e incorpora una serie de desafíos para los directores financieros y para quienes están vinculados a los impuestos. Los responsables de las finanzas en empresas internacionales se enfrentan a la necesidad de colaborar con otras funciones empresariales para enfrentar una serie de regulaciones, mandatos y una adopción gradual de procesos digitalizados de cumplimiento tributario a nivel global.

En un mundo en el que estar en línea con las regulaciones para cumplir con los requisitos de reportabilidad, facturación electrónica y la determinación de impuestos es cada vez más complejo, el IVA juega un papel crucial para las empresas y las administraciones tributarias y por tanto, las brechas asociadas a este están adquiriendo mayor relevancia.

Lea más sobre los importantes cambios que se están produciendo en la recaudación y aplicación del IVA en este eBook que hemos preparado especialmente para usted.

Descargue el eBook

Mantener el ritmo de la digitalización de los impuestos requiere una estrategia

La adquisición, la más grande realizada fuera de los EE. UU., proporciona a Sovos nuevas capacidades para respaldar el cumplimiento tributario en las economías digitales y amplía el soporte en facturación, boleta y documentos electrónicos para las pymes de todo el mundo.

BOSTON – 3 de mayo de 2021 – El proveedor global de software tributario, Sovos, anunció hoy que ha adquirido el negocio de habilitación digital de Acepta, uno de los líderes en la región y con sede en Chile, de soluciones de facturación electrónica, boletas electrónicas, documentos electrónicos y certificados digitales.

A medida que los gobiernos de América Latina y de todo el mundo digitalizan el cumplimiento del impuesto al valor agregado (IVA), las autoridades buscan expandir los mandatos más allá del nivel de la operación para el mejoramiento económico de sus sociedades. Con esta adquisición, Sovos obtiene nuevas capacidades de productos para satisfacer esa necesidad y avanzar en su misión de resolver los impuestos de manera definitiva y por el bien común (Solve Tax for GoodⓇ) a nivel mundial. La adquisición es la más grande realizada por Sovos fuera de los Estados Unidos.

Con Acepta, Sovos profundiza su oferta de cumplimiento de controles transaccionales continuos (CTC) y amplía su cartera con soluciones de documentos electrónicos, incorporando también el flujo de trabajo de gestión con funciones de firma electrónica. Estos nuevos productos se basan en adquisiciones previas de Sovos, incluida la compra -en 2018- de la empresa sueca Trustweaver, cuya tecnología permitió asegurar la integridad de los documentos comerciales, y la adquisición, en 2017, de Paperless, con sede en Chile, que comenzó como proveedora de certificados antes de desarrollar soluciones de boleta electrónica. En México, Sovos tiene capacidades similares y es un proveedor de servicios de certificación (PSC) autorizado por la Secretaría de Economía de México para certificar firmas electrónicas y otras formas de identificación bajo la norma NOM 151 del país, que preserva la integridad de los datos y documentos digitales.

“La adquisición de Acepta amplía el liderazgo de Sovos en el cumplimiento fiscal digital y nos posiciona para satisfacer las necesidades adicionales, a medida que los gobiernos avanzan en la digitalización de sus economías”, afirmó Andy Hovancik, presidente y director ejecutivo de Sovos. “El anuncio de hoy refleja nuestra estrategia de larga data de combinar el alcance global con la ejecución local, de modo que podamos satisfacer las necesidades de nuestros clientes en cualquier lugar donde hagan negocios, ya sea en 60 países o en uno”.

Actualmente, los clientes de Chile, Perú y Colombia utilizan la plataforma para empresas medianas y pequeñas de Acepta. Con clientes pyme en los EE. UU., Turquía, México y otras regiones, Sovos aprovechará aún más su cartera de productos ampliada para satisfacer la creciente demanda global de soluciones de cumplimiento de IVA de empresas de rango medio en cada país. Los clientes pyme obtendrán las capacidades de cumplimiento tributario, la seguridad y los beneficios del ecosistema que disfrutan los clientes empresariales multinacionales de Sovos, que están centralizando los esfuerzos de cumplimiento para satisfacer los distintos mandatos tributarios transfronterizos.

El director ejecutivo de Sovos para la región de América de habla hispana y exgerente general de Acepta, Álvaro González, dijo: “Los productos de Acepta son complementarios a las ofertas de Sovos. La combinación de soluciones de ambas compañías proporcionará valor inmediato a nuestra base de clientes compartida en Chile y Perú, con beneficios futuros para clientes en todas las economías con mandatos similares, incluidos los de otras partes de América Latina, Europa y Asia”.

Con la adquisición anunciada hoy, Sovos agrega más de tres mil empresas de telecomunicaciones, servicios financieros, retail y otras industrias a su base de clientes, incrementa su equipo global a más de 2 mil empleados y extiende su alcance en Ecuador.

John Gledhill, vicepresidente de desarrollo corporativo de Sovos, aseveró: “Sovos gana tecnología y talento en áreas claves y también en las complementarias de nuestro negocio a través de esta adquisición, expandiendo las industrias, regiones y clientes a los que servimos, y contribuyendo al continuo crecimiento global del negocio”.

Los términos del acuerdo no fueron revelados. Sovos es propiedad de Hg, compañía inversora de capital privado, con sede en Londres, especializada en empresas de software y servicios, y de TA Associates. EY se desempeñó como asesor financiero de Sovos, y Skadden y Claro & Cia brindaron asesoría legal. LarrainVial se desempeñó como asesor financiero de Acepta y Carey Abogados brindó asesoría legal.

Sobre Sovos

Sovos se creó para resolver las complejidades de la transformación digital de los impuestos, con ofertas completas y conectadas para la determinación de impuestos, el cumplimiento de los controles transaccionales continuos, la declaración de impuestos y más. La compañía apoya a más de 16.000 clientes, incluida la mitad de las empresas Fortune 500, que operan en más de 70 países. Sus productos SaaS y la plataforma patentada Sovos S1 se integran con una amplia variedad de aplicaciones comerciales y procesos de cumplimiento gubernamental. Sovos tiene empleados en las Américas y Europa, y es propiedad de Hg and TA Associates. Para obtener más información, visite https://sovos.com/es/ y síganos en LinkedIn y Twitter.

Sobre Acepta

Durante más de 20 años, Acepta ha estado conectando a Chile a través de procesos digitales. La empresa se convirtió en pionera y líder en la implementación de firmas digitales, facturación electrónica y más. En este tiempo, Acepta ha fortalecido y consolidado su liderazgo tanto en Chile como en otros países de la región, garantizando a los clientes la protección de su información, en línea con los principios de seguridad y privacidad de la información con los que se reguló desde sus inicios. El propósito de Acepta es apoyar a los gobiernos y clientes en su camino hacia un futuro digital, educando a los ciudadanos y brindando soluciones innovadoras que mejoren la vida de las personas y entidades con las que trabajamos.

White paper – Tendencias del IVA – Hacia los controles transaccionales continuos, 12ª edición

Bienvenido a la 12a edición del informe anual de tendencias de Sovos, «Tendencias del IVA: hacia los controles transaccionales continuos», donde analizamos los requisitos legales actuales y a corto plazo en Latinoamérica en lo que se refiere al cumplimiento del IVA.

Este informe proporciona una visión integral del panorama regulatorio, en un marco en donde los gobiernos están promulgando nuevas y complejas políticas para hacer cumplir los mandatos del IVA y tener una visión cada vez más exhaustiva de la información económica para cerrar las brechas de ingresos.

El informe de este año se enfoca en cuatro mega tendencias emergentes con potencial para impulsar cambios en la forma en que las organizaciones abordan los informes regulatorios y gestionan el cumplimiento. Escrito por un equipo de expertos internacionales en cumplimiento tributario, ofrecemos amplias recomendaciones sobre cómo las empresas pueden prepararse y prosperar a través de estos cambios.

Descargue el White paper

Las cuatro mega tendencias que examinamos son:

Controles transaccionales continuos(CTCs) – Los países con regímenes de CTCs están experimentando mejoras en la recaudación de ingresos y la transparencia económica.

Cambio hacia la tributación en destino para ciertas transacciones transfronterizas – Históricamente, los servicios transfronterizos han escapado a la recaudación del IVA en el país del consumidor. Debido al gran aumento del comercio transfronterizo de bienes de bajo valor y servicios digitales durante la última década, las administraciones están tomando medidas significativas para gravar dichos suministros en el país de consumo o destino.

Responsabilidad del agregador – Con el aumento de las obligaciones vinculadas a la declaración de impuestos o la facturación electrónica en las diferentes categorías de contribuyentes, las administraciones tributarias buscan cada vez más formas de concentrar la declaración de impuestos en plataformas que agreguen naturalmente un gran número de transacciones. Los marketplaces de e-commerce y los proveedores de gestión de transacciones comerciales en la nube serán cada vez más responsables del envío la información de las empresas en sus redes al gobierno, e incluso, potencialmente, heredarán la responsabilidad por el pago de sus impuestos.

Contabilidad y evaluación electrónicas – La combinación de los CTCs con la obligación de sincronizar libros contables completos hace que la auditoría in situ sea necesaria solo en los casos que muestren anomalías importantes en estas fuentes de datos exhaustivos. Con el tiempo, el objetivo es que las declaraciones de IVA y otros informes fiscales sean rellenados previamente por la administración tributaria en función de los datos del sistema fuente autenticado de los contribuyentes.

Los controles transaccionales continuos se han convertido en la principal preocupación de las empresas multinacionales que buscan garantizar el cumplimiento a pesar de la creciente diversidad en los enfoques de aplicación del IVA. Las autoridades fiscales se mantienen firmes en su compromiso de cerrar la brecha del IVA y utilizarán todas las herramientas a su disposición para cobrar los ingresos adeudados. Esto es especialmente cierto después de la pandemia de Covid-19, donde se espera que los gobiernos enfrenten un déficit presupuestario sin precedentes.

eBook – Guía sobre la adquisición de software para gerentes de impuestos

El papel de los gerentes de impuestos en la adquisición de software está evolucionando rápidamente. En la actualidad, las empresas involucran a los expertos en Impuesto al Valor Agregado (IVA) y a otros profesionales tributarios en las primeras etapas del proceso de compra, para incorporar su experiencia en la selección y garantizar que todos los procesos comerciales que deben integrarse con las plataformas tributarias en tiempo real lo hagan de manera oportuna y rentable.

El proceso de involucramiento de los expertos en impuestos en este tipo de decisiones críticas para el negocio ha sido paulatino. Sin embargo, dada la celeridad con que los gobiernos están llevando a cabo iniciativas de digitalización de impuestos para encabezar programas que promuevan el surgimiento de una economía en tiempo real, esta sinergia entre áreas que antes tenían poca interacción, es cada vez más urgente. Esto es particularmente cierto en Latinoamérica, región que siempre ha ido un paso adelante en la transformación digital fiscal.

El cumplimiento del IVA solo puede llevarse a cabo sin problemas si los procesos específicos se transforman en una función estándar de las operaciones de negocios diarias. Solo cuando los líderes de finanzas, gestión de la cadena de suministro, TI, operaciones del cliente y otros, reconozcan la importancia y las interdependencias entre sí, la adquisición de software se convertirá en un objetivo compartido.

Descargue su copia gratuita de la “Guía sobre la adquisición de software para gerentes de impuestos”, para obtener más información acerca de:

Cambio en las responsabilidades asociadas al IVA

Cómo asegurar que su empresa esté preparada para los controles transaccionales continuos

Lineamientos para la adquisición de aplicaciones de negocios transaccionales

El rol de los gerentes de impuestos en la transformación digital

Descargue el eBook

Mantener el ritmo de la digitalización de los impuestos requiere una estrategia

eBook – Prepárese para los controles fiscales continuos

5 categorías de cuentas por pagar (AP) a considerar

Las empresas multinacionales, a nivel global, se enfrentan al hecho de que las autoridades fiscales de los países donde operan están introduciendo cambios sustantivos en los mandatos fiscales digitales a un ritmo cada vez mayor.

Los controles transaccionales continuos -comúnmente denominados CTCs- mediante los cuales la administración tributaria aprueba previamente las facturas en tiempo real a través del intercambio de datos automatizado con sistemas de fuentes de negocios, son la tendencia predominante y creciente.

Latinoamérica, pionera en muchas iniciativas de transformación digital en materia tributaria, no está ajena a esta tendencia y las compañías deben buscar soluciones para enfrentar la transformación a controles impositivos en tiempo real de manera rentable y eficiente.

En este eBook, preparado por nuestros expertos, compartimos información que le ayudará a preparar a su empresa para la creciente ola de CTCs y descubrirá por qué las transacciones de compra y venta enfrentarán un escrutinio fiscal creciente y continuo.

Descargue su copia gratuita de “Prepárese para los controles fiscales continuos”, para obtener más información acerca de:

Nuevas obligaciones y riesgos de los CTC para los compradores

Razones tradicionales para la revisión de facturas por pagar

Cinco áreas de facturas por pagar en riesgo

Un enfoque moderno de cuentas por pagar debe integrar los impuestos

Descargue el eBook

Mantener el ritmo de la digitalización de los impuestos requiere una estrategia

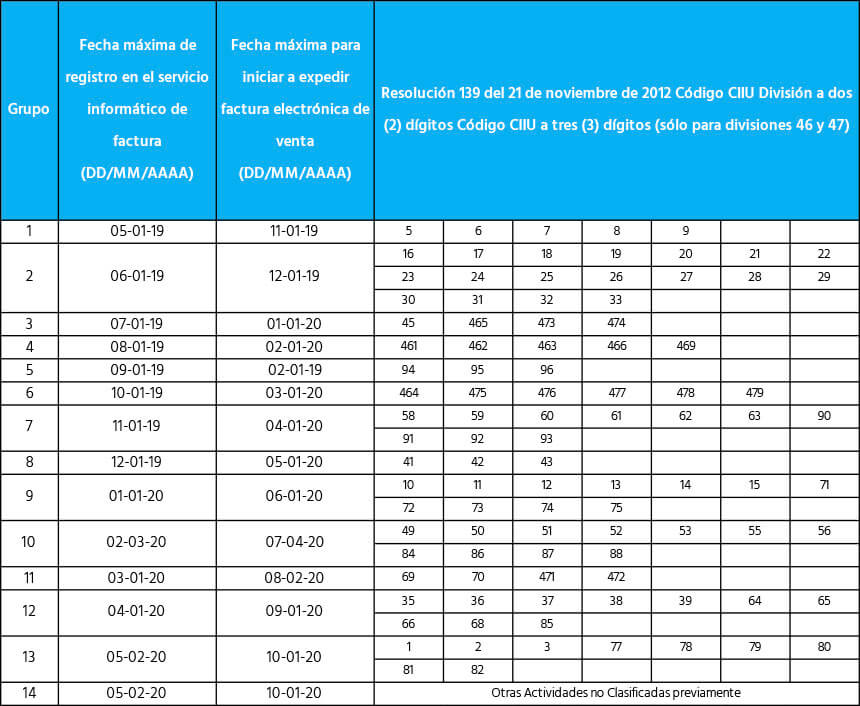

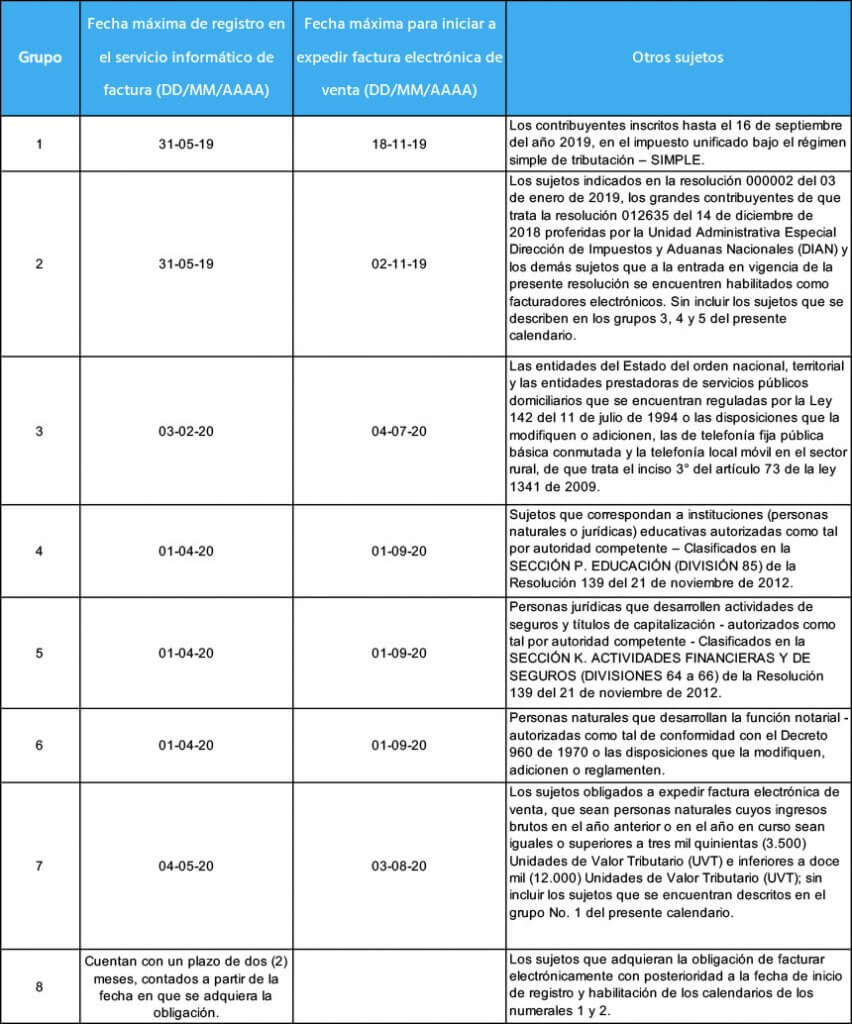

La administración tributaria colombiana (DIAN) emitió el pasado 3 de octubre la Resolución 0000064/2019 con la cual básicamente extiende, entre dos y tres meses, las fechas límites establecidas en los calendarios determinados por la Resolución 000020/2019 para cumplir con la factura electrónica con validación previa. Originalmente, la Resolución 0000020 estableció dos calendarios de cumplimiento: el primero de ellos clasificaba los contribuyentes en 14 grupos y establecía fechas límites de acuerdo con la actividad económica bajo la cual el contribuyente se encontraba registrado en la DIAN. Esos contribuyentes estaban supuestos a estar en total cumplimiento entre el 1 de agosto del 2019 y el 1 de agosto del 2020.

El segundo calendario establecía las fechas límites de cumplimiento para los demás contribuyentes basándose en otros parámetros relacionados con la naturaleza del contribuyente (tipo de entidad pública, tamaño del negocio, etc.) o si el contribuyente estaba ya obligado a cumplir con el mandato de facturación electrónica establecido desde el 2018. Los contribuyentes incluidos en el segundo calendario debían estar en cumplimiento entre el 1 de septiembre de 2019 y el 3 de agosto de 2020.

Con la promulgación de la Resolución 0000064/2019 esos plazos fueron extendidos. Los contribuyentes clasificados bajo los grupos 1 al 4 del primer calendario establecido por la Resolución 0000020 y aquellos que, desde antes, ya estaban obligados a facturar electrónicamente tendrán tres meses adicionales, contados a partir de la fecha limite indicada, para cumplir con el mandato de facturación electrónica bajo el nuevo sistema de validación previa.

Todos los demás contribuyentes tendrán dos meses adicionales contados desde las fechas limites establecidas en los respectivos calendarios, para cumplir con dicho mandato. La única excepción en este caso es para los contribuyentes bajo el régimen de tributación -SIMPLE, los cuales deben comenzar a facturar en la fecha límite indicada para ellos en el segundo calendario.

Otro cambio importante anunciado en la Resolución 0000064 es la introducción en el segundo calendario de fechas límite específicas para subgrupos de contribuyentes que anteriormente no eran mencionados. Basados en estos cambios, los calendarios que establecen las fechas límites para el cumplimiento del mandato de facturación electrónica con validación previa han quedado definidas de la siguiente manera: