La administración tributaria colombiana (DIAN) dio a conocer oficialmente la nueva resolución 000037/2021, que pospone la implementación de los cambios introducidos por las resoluciones 12, 13 y 15 de 2021 relacionados con la nómina electrónica y la versión 1.8 de la documentación técnica de la factura electrónica. De acuerdo con esta nueva resolución, a partir del 1 de agosto de 2021 la DIAN tendrá disponible el sistema de homologación, validación, transmisión y envío de la factura electrónica. Sin embargo, para el caso del documento soporte de la nómina electrónica, el plazo para comenzar a cumplir se definirá en función del número de empleados del contribuyente.

Colombia – 19 de febrero, 2021

La administración tributaria colombiana (DIAN) ha emitido tres importantes resoluciones destinadas a modificar y ampliar el mandato de facturación electrónica del país.

La Resolución 000012/2021 modificó la Resolución 000042 con el fin de introducir la versión 1.8 de la documentación técnica de la factura electrónica y la Versión 1 de la documentación técnica para las facturas de compra (conocida localmente como Anexo Técnico Documento Soporte). Este segundo tipo de facturas deben ser emitidas por entidades que adquieran bienes y servicios vendidos por proveedores no sujetos al mandato de facturación electrónica de Colombia. Esta resolución contiene diferentes plazos de cumplimiento: El uso obligatorio de la versión 1.8 de la documentación técnica entrará en vigor a los 3 meses contados a partir del 9 de febrero de 2021, es decir, el 9 de mayo de 2021, según lo establecido en el código tributario de Colombia (Estatuto tributario). Por otro lado, el uso obligatorio de las facturas de compra o documento soporte entrará en vigor el 1 de julio de 2021 ya que existe una disposición específica en la resolución que establece ese plazo.

Se emitió la Resolución 000013/2021 para ampliar el mandato de facturación electrónica a las transacciones de nómina (o Nomina Electrónica, como se la conoce localmente). Con base en el cronograma que se indica a continuación, las transacciones de nómina que realicen los empleadores estarán respaldadas por un documento electrónico que será reportado a la DIAN dentro de los 10 días siguientes a la transacción de nómina. Para este propósito, esta resolución incluye la versión 1.0 de la documentación técnica requerida para el cumplimiento del mandato. Si bien este reglamento basa algunas de sus definiciones en la Resolución 000042 que regula la factura electrónica de Colombia, la documentación técnica contenida para la nómina electrónica no se basa en el estándar UBL2.1 utilizado para la factura electrónica. El despliegue del mandato de nómina electrónica comenzará el 1 de julio de 2021 para empresas con 251 empleados o más, pero para aquellos con nóminas más pequeñas, se implementará en varias etapas a lo largo de 2021.

La Resolución 000015/2021 contiene las regulaciones relacionadas con el sistema establecido por la administración tributaria para el control, gestión y seguimiento de las operaciones de factoring que involucren facturas electrónicas como títulos negociables en Colombia. Las disposiciones relativas a este sistema -también conocido como RADIAN- se incluyeron originalmente en el capítulo XIII o Resolución 000042/2020, pero esas disposiciones fueron sustituidas por este nuevo reglamento. El artículo 25 de la Resolución 000015 establece que los contribuyentes obligados a cumplir con esta resolución tendrán 3 meses contados a partir de la fecha de publicación de la documentación técnica difundida para el cumplimiento de estos requisitos. Eso significa que todas las disposiciones relacionadas con el uso del RADIAN, entrarán en vigor el 11 de mayo de 2021.

Inmersa en un acelerado proceso de mejora y de búsqueda de mecanismos que impulsen la transformación digital de los impuestos en Colombia, la Dirección de Impuestos y Aduanas Nacionales, DIAN, ha anunciado diversos mandatos orientados a mejorar el control tributario electrónico en el país.

En esa línea generó, en 2015, el Decreto 2242, que estableció la primera disposición legal dirigida a establecer un régimen obligatorio de facturación electrónica, fijando las condiciones técnicas y su ámbito de aplicación. La Resolución 0000072/2018, por su parte, estableció el primer cronograma general de implementación de la facturación electrónica, que exigía a los grandes contribuyentes comenzar a facturar electrónicamente en septiembre de 2018. Este cronograma sufrió varias modificaciones y finalmente, en 2019, se adoptó un nuevo modelo de facturación electrónica bajo un sistema de validación previa que exigió la utilización de la versión 2.1 del estándar UBL, además de establecer un nuevo cronograma de implementación basado en la actividad económica del contribuyente y la obligatoriedad de cumplimiento anterior.

En este escenario se emitieron, en el primer semestre de 2020, la Resolución 0042 y el Decreto 358 de 2020, que regulan nuevos aspectos de la facturación electrónica.

El Decreto 358 suma nuevos requisitos que imponen presión sobre las empresas, que deben ser incorporados rápidamente para no recibir sanciones e incluso el cierre de sus operaciones. Uno de los puntos críticos es la obligación, para empresas grandes contribuyentes, de reducir paulatinamente el porcentaje de facturas en papel -u otros medios no electrónicos- recibido por parte de sus proveedores, muchos de los cuales, ya sea por tamaño o industria, aún no están obligados a sumarse a este tipo de facturación. En efecto, para el 2021 se permite un máximo de 20% de facturas no electrónicas y 10% para 2022.

A esto se suma el documento soporte, establecido por la Resolución 1.8, que entrará en operación una vez que sea firmada por el Ejecutivo. Esta permitirá crear facturas electrónicas a aquellos proveedores que hoy no tienen emisión electrónica.

Este documento soporte -considerado igualmente válido por la DIAN- permitirá incorporar las partes descontables del impuesto de ventas, de modo que permita acreditar el impuesto que aplicado y deducir gastos para fines del impuesto a la renta.

Un gran impulso a la recepción de documentos electrónicos

Hasta mediados de 2020, la facturación electrónica en Colombia estaba muy enfocada en la emisión. A partir de esa fecha, sin embargo, la DIAN decidió impulsar de igual forma el proceso de recepción, para lo cual reforzó el mecanismo de distribución y recepción de documentos, siendo más específica en la estructura de los mismos y solicitando a todas las empresas ingresar el correo de recepción en su portal.

Por esta razón, y para evitar fraudes o problemas legales, Sovos recomienda a todas las compañías tener un buen control de su proceso de recepción electrónico.

Con el ciclo de emisión-recepción electrónico emerge automáticamente la dinámica de compra de facturas en el mercado. Este proceso, llamado factoring electrónico, será controlado por la DIAN mediante el proyecto RADIAN, que estructura el espacio virtual para controlar el mercado de facturas electrónicas.

La transformación de los documentos equivalentes en documentos electrónicos

Colombia cuenta con doce documentos comerciales como equivalentes a la factura electrónica, los que espera reducir a seis a junio del 2021. Para definirlos correctamente, la DIAN está trabajando con una consultora a cargo de analizar tanto los documentos existentes, como aquellos que se utilizan en otras naciones, de manera de generar una ruta de trabajo basada en mejores prácticas y generar las definiciones técnicas pertinentes.

Dentro de estos, los recibos emitidos por los puntos de venta (Point of Sale o POS) son los principales para muchas empresas, al ser utilizados por todas las industrias de retail. Considerados, en el marco fiscal colombiano actual, como documentos equivalentes a una factura electrónica, el Decreto 358 del 2020 habilita a la DIAN para que antes de junio del 2021 queden también definidos como documentos electrónicos.

Aún no está claro si la entidad tributaria generará un nuevo tipo de documento electrónico para POS con ciertas particularidades, o si estos serán considerados como una factura. El contexto del sistema POS es que no identifica al receptor final y la legislación colombiana contempla ya un escenario en la factura que no exige identificar al comprador, a diferencia de Chile, Perú o México, que crearon el documento boleta electrónica para POS.

Adicionalmente, la DIAN agregó en este decreto ciertos requerimientos para los proveedores tecnológicos que presten servicios en el país, entre ellos, que cuenten con una capacidad tecnológica sólida, manejo de continuidad y conocimientos del esquema UBL 2.1.

El control de pagos mediante la nómina electrónica

En otra línea de acción, la DIAN liberó un nuevo proyecto de resolución que tiene como objetivo ampliar el mandato de facturación electrónica a las transacciones de nómina. Para esto dio a conocer tanto el proyecto de regulación como la documentación técnica que respaldan la implementación de este nuevo mandato, conocido como “Nómina Electrónica”. Este se implementará en varias etapas durante 2021, y de acuerdo con lo que estipula, los contribuyentes estarán obligados a cumplir en función de la cantidad de empleados que tengan en su nómina y el tipo de entidad que sean. Los actuales comunicados de la DIAN y sus propuestas técnicas muestran que el esquema definido no utilizará el estándar UBL 2.1, sino un XML de definición propia.

De esta manera, los contribuyentes con 251 o más empleados deberán implementar el mandato el 30 de abril de 2021, mientras que aquellos que tengan entre 11 y 250 empleados, deberán hacerlo antes del 31 de mayo de 2021. A su vez, los contribuyentes que cuenten con 4 a 10 empleados tendrán como fecha tope de implementación el 30 de junio. Finalmente, aquellos contribuyentes con hasta 3 empleados, deberán cumplir antes del 31 de julio de 2021. Cabe mencionar que las entidades que no están obligadas a emitir facturas electrónicas deberán implementar este mandato a más tardar el 31 de marzo de 2022.

La balanza comercial de Colombia en tiempo real

Otro documento relevante que se encuentra en proceso de análisis por parte de la DIAN es el Soporte de Importación, que debe unir no solo lo requerido por la administración tributaria, sino también, la información que debe ser entregada a Aduanas Nacionales. Dado que en este caso se debe generar un documento que sea funcional para múltiples entes del Estado, se necesita llegar a acuerdos previos entre estos entes estatales. En este caso ambos organismos están trabajando en conjunto para hacer la definición técnica de lo que se necesita incluir en este documento, que se sumará al de exportación, todo con el objetivo de tener una balanza comercial más controlada.

Es importante notar que todas las iniciativas de la DIAN apuntan a tener el control de todas las entradas y salidas de las empresas con el objetivo final de implementar declaraciones de rentas sugeridas, tal como hoy sucede en otros países de la región.

El apoyo de Sovos como partner estratégico

La rapidez con que la DIAN está introduciendo cambios sobre las normativas tributarias exige contar con un aliado que sea capaz de proveer tanto la solución tecnológica adecuada, como el equipo de especialistas que acompañe a los clientes en todo el ciclo de vida de los procesos. En ese orden de ideas, Sovos no solo colabora estrechamente con la DIAN para compartir un valor que beneficie a ambas partes; sino que cuenta además con un grupo mundial de expertos en las diversas áreas involucradas en el desarrollo, implementación y soporte del software, además de un equipo de expertos en regulaciones tributarias que analiza el impacto de las diferentes normativas, para que los clientes puedan estar siempre preparados.

A esto se suma la solidez de la solución de recepción de Sovos, que está desarrollada para hacer frente a los requerimientos de la administración tributaria, construyendo la información sobre la base de los datos del XML original aceptado por la DIAN y por los estados del documento definidos también por esta entidad fiscal.

Esto permite a las empresas que cuenten con esta solución trabajar sobre información real para cumplir con los requerimientos relacionados con estos porcentajes exigidos por la legislación y tener la información, ya sea en la nube o directamente en su ERP.

Tome la iniciativa

Sovos puede ser su aliado para cumplir con la normativa de su país, mientras asegura la continuidad operacional de su negocio. Contáctenos

Colombia – 18 de diciembre, 2020

La administración tributaria colombiana (DIAN) liberó un nuevo proyecto de resolución que tiene como objetivo ampliar el mandato de facturación electrónica a las transacciones de nómina. Para esto, la DIAN dio a conocer tanto el proyecto de regulación como la documentación técnica que respaldan la implementación de este nuevo mandato, conocido localmente como “Nómina Electrónica”. El despliegue de este nuevo mandato se realizará en varias etapas a lo largo de 2021, donde los contribuyentes estarán obligados a cumplir en función de la cantidad de empleados que tengan en su nómina y el tipo de entidad que sean. Los contribuyentes con 251 o más empleados deberán implementar este mandato el 30 de abril de 2021, mientras que aquellos que tengan entre 11 y 250 empleados, deberán cumplir antes del 31 de mayo de 2021. Si el contribuyente tiene entre 4 y 10 empleados, la fecha límite será el 30 de junio. Este plazo también se aplicará a las entidades públicas. Finalmente, para aquellos contribuyentes con hasta 3 empleados, deberán cumplir antes del 31 de julio de 2021. Cabe mencionar que para las entidades que no están obligadas a emitir facturas electrónicas, el plazo para implementar este mandato será el 31 de marzo de 2022.

En la búsqueda de generar nuevos mecanismos que impulsen la transformación digital de los impuestos en Colombia, la administración tributaria de dicho país emitió, en marzo pasado, el nuevo decreto 358 de 2020, que regula diversos aspectos de la facturación electrónica.

Colombia ya había experimentado un cambio sustantivo en materia fiscal cuando la DIAN impuso la obligación, para distintos tipos de contribuyentes, de emitir facturas electrónicas -según un calendario aún en curso- utilizando para ello un nuevo modelo con validación previa a la expedición de la factura, que funciona bajo el protocolo UBL 2.1. Este modelo, ejecutado en tiempo real, incluye la validación de las facturas por parte de la DIAN antes que el proveedor las envíe a sus clientes. Antes de este mandato, la entidad validaba las facturas dentro de las 24 horas posteriores a su generación.

El decreto 358 suma nuevos requisitos que imponen presión sobre las empresas, que deben ser incorporados rápidamente para no recibir sanciones e incluso el cierre de sus operaciones. Uno de los puntos críticos es la obligación, para empresas grandes contribuyentes, de reducir paulatinamente el porcentaje de facturas en papel -u otros medios no electrónicos- recibido por parte de sus proveedores, muchos de los cuales, ya sea por tamaño o industria, aún no están obligados a sumarse a este tipo de facturación. En efecto, para el 2020 se permite un máximo de 30% de facturas no electrónicas, 20% para 2021 y 10% para 2022.

Para cumplir con esta normativa, las empresas tienen dos caminos: o bien se cambian a proveedores que emitan factura electrónica -lo que no siempre es factible- o bien, deben expedir electrónicamente la factura a nombre del proveedor, con un documento soporte que permita incorporar las partes que son descontables del impuesto de ventas, de modo que se les permita acreditar el impuesto que les fue aplicado y deducir gastos para fines del impuesto a la renta. Este documento es considerado igualmente válido por la DIAN.

La solución de recepción de Sovos está preparada para responder a estos requerimientos, construyendo la información sobre la base de los datos del XML original aceptado por la DIAN y por los estados del documento definidos también por esta entidad fiscal. Esto permite a las empresas que cuenten con esta solución trabajar sobre información real para cumplir con los requerimientos relacionados con estos porcentajes exigidos por la legislación y tener la información, ya sea en la nube o directamente a su ERP.

Documentos equivalentes

Colombia tiene definido un número de documentos comerciales como equivalentes a la factura electrónica. Dentro de estos, los recibos emitidos por los puntos de venta (Point of Sale o POS) son los principales, al ser utilizados por todas las industrias de retail. Considerados, en el marco fiscal colombiano actual, como documentos equivalentes a una factura electrónica, el decreto 358 del 2020 habilita a la DIAN para que antes de junio del 2021, quede definido como un documento electrónico.

Aún no hay una definición técnica sobre este aspecto, por lo que no sabemos si a futuro la DIAN generará un nuevo tipo de documento electrónico para POS con ciertas particularidades, o si estos serán considerados como una factura. El contexto del sistema POS es que no identifica al receptor final, y la legislación colombiana contempla ya un escenario en la factura, que no exige identificar al comprador, a diferencia de Chile, Perú o México, que crearon el documento boleta electrónica para POS.

Adicionalmente, la DIAN agregó en este decreto ciertos requerimientos para los proveedores tecnológicos que presten servicios en el país, entre ellos, que cuenten con una capacidad tecnológica sólida, manejo de continuidad y conocimientos del esquema UBL 2.1.

RADIAN

Para incrementar el factoring en el país, la DIAN implementó el proyecto RADIAN, que permite a las empresas, especialmente Mipymes, vender sus facturas en espera de pago para tener flujo de caja. Fundamental para que este mecanismo opere adecuadamente, es que el ciclo de recepción y aceptación/rechazo de una factura sea eficiente. Para esto, la entidad tributaria habilitó un servicio que permite informarle la aceptación o rechazo de una factura vía Web Service.

Este requerimiento de la DIAN busca mejorar el flujo de efectivo de las empresas a través del e-factoring, y en ese sentido, las soluciones de Sovos para emisión y recepción de facturas son la herramienta idónea para tener un mayor control de los documentos electrónicos y cumplir con la legislación de la mejor forma posible.

Como aliado de negocios de las compañías colombianas, procuramos que, a pesar de los rápidos cambios normativos, estén siempre cubiertas, para evitar sanciones y adaptarse fácilmente a los nuevos escenarios normativos y de negocios.

Colombia – 13 de octubre, 2020

La administración tributaria de Colombia (DIAN) ha emitido una nueva resolución 000094/2020 que posterga, hasta el 1 de diciembre de 2020, la fecha de entrada en vigencia para que las entidades públicas comiencen a emitir facturas electrónicas en Colombia. La fecha originalmente establecida era el 1 de octubre de 2020.

En el campo de la facturación electrónica y el control fiscal global, la atención ha estado puesta, en el último tiempo, en las iniciativas pioneras llevadas a cabo en Asia, donde países como India, Vietnam y Tailandia, parecen estar preparados para introducir nuevas reformas en el área. Sin embargo, incluso en el hogar de los controles fiscales digitales obligatorios -América Latina-, donde la autorización obligatoria de la facturación electrónica B2B se convirtió por primera vez en norma, el año 2020 ha sido testigo de muchas nuevas iniciativas y cambios legales. Algunos son un efecto natural del combate que llevan adelante los gobiernos para enfrentar el impacto económico de la pandemia de COVID-19 a través del IVA y otros impuestos, mientras que otros cambios se están ejecutando según el plan establecido.

Veamos lo que ha estado sucediendo en esta región:

Se pospone la adopción de la facturación electrónica

En Bolivia, el 2020 sería el año para implementar y hacer cumplir las reglas del Sistema de Facturación Electrónica (SFE). Sin embargo, después de realizar un análisis técnico y considerar la situación económica actual del país -agravada por el COVID-19-, el Servicio de Impuestos Nacionales (SIN) pospuso la aplicación de su SFE, al promulgar una nueva resolución que deroga las regulaciones anteriores sobre este tema.

Planes de expansión de la factura electrónica

En mayo, la Dirección de Impuestos y Aduanas Nacionales (DIAN), autoridad tributaria de Colombia, emitió la Resolución 42, una nueva regulación que establece los requisitos para la emisión, transmisión y validación de facturas electrónicas. Esta orden establece las condiciones que deben cumplir los proveedores tecnológicos que ofrecen servicios de facturación electrónica. La adopción obligatoria de la misma se implementará entre junio y noviembre de 2020, en función del sector en el que los contribuyentes realicen las transacciones subyacentes.

El gobierno de Chile promulgó igualmente una reforma a la ley del IVA, estableciendo que ya no se aceptará la emisión de boletas en papel para las transacciones B2C. Los contribuyentes deben emitir boletas electrónicas para el suministro de bienes y servicios a los consumidores finales y deben satisfacer además un requisito adicional de cumplimiento para emitir estos documentos electrónicos a partir de septiembre de 2020; el monto correspondiente a los impuestos debe registrarse en forma separada del monto del valor del suministro subyacente.

República Dominicana está avanzando en el desarrollo de su sistema de facturación electrónica. A principios de este año el marco legal que regula la emisión de varios tipos de documentos fiscales electrónicos fue adoptado con éxito. Sin embargo, el objetivo de la administración tributaria local (Dirección General de Impuestos Internos o DGII), es solicitar a los contribuyentes que operan en el país la emisión obligatoria de facturas electrónicas. Para esto, la DGII publicará un calendario por etapas para el despliegue obligatorio.

Ecuador continúa ampliando el alcance de su sistema de facturación electrónica. Este año, de acuerdo con lo planeado, se agregaron dos grupos de contribuyentes a la emisión obligatoria de facturas electrónicas:

Aquellos que realizan actividades de comercialización de maquinaria pesada y equipamiento para carreteras.

Individuos o entidades que realizan operaciones mayoristas y minoristas de gas licuado.

Siguiendo el cronograma publicado por la administración tributaria (SRI), para el año 2024 se requerirá que la mayoría de los contribuyentes que operan en Ecuador emitan facturas electrónicas.

Este año, el Gobierno de Panamá promulgó un nuevo decreto que requiere que todos los contribuyentes excluidos de tener que usar máquinas fiscales electrónicas conectadas a sus sistemas POS comiencen a emitir facturas electrónicas. El decreto establece que este requisito entre en vigencia a partir del 1 de agosto de 2020. Sin embargo, la administración tributaria (DGI) podrá definir fechas específicas para que ciertos grupos de contribuyentes cumplan con este requisito.

Actualmente, El Salvador está despejando el camino hacia el uso de facturas electrónicas. El Ministerio de Finanzas anunció que el país comenzará un programa piloto en 2020, con la participación de contribuyentes seleccionados que operan en el país. El plan es incorporar al sistema de emisión de facturas electrónicas a pequeñas y medianas empresas para el año 2021.

Es probable que los gobiernos de América Latina continúen adoptando nuevas medidas económicas y legales que podrían tener repercusiones en los requisitos de cumplimiento de facturación. Los contribuyentes que operan en estos países deberán cumplir con estos nuevos requisitos a pesar de las dificultades impuestas por la pandemia de Covid-19, para mantener sus empresas en cumplimiento.

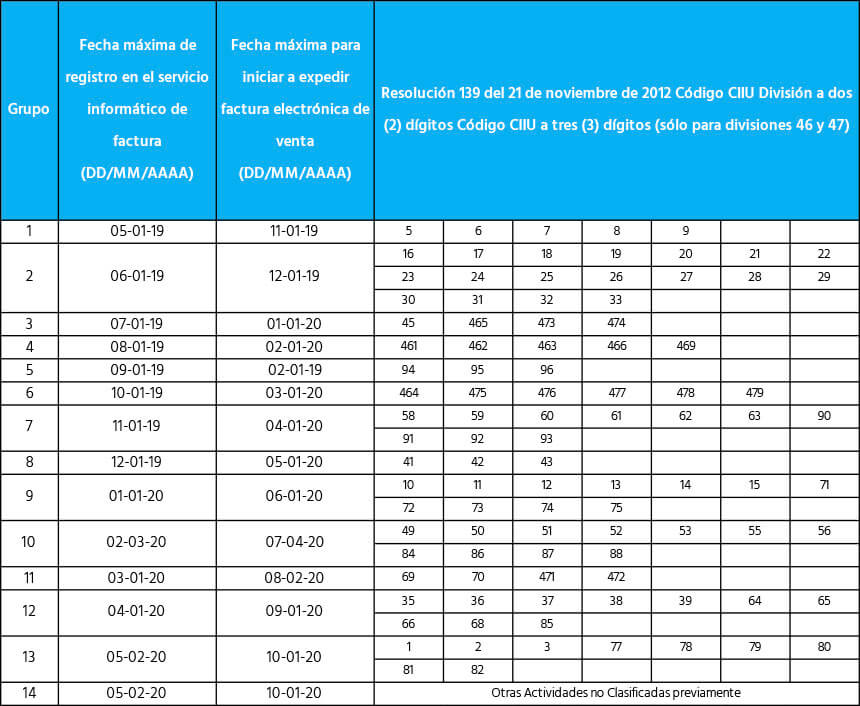

La administración tributaria colombiana (DIAN) emitió el pasado 3 de octubre la Resolución 0000064/2019 con la cual básicamente extiende, entre dos y tres meses, las fechas límites establecidas en los calendarios determinados por la Resolución 000020/2019 para cumplir con la factura electrónica con validación previa. Originalmente, la Resolución 0000020 estableció dos calendarios de cumplimiento: el primero de ellos clasificaba los contribuyentes en 14 grupos y establecía fechas límites de acuerdo con la actividad económica bajo la cual el contribuyente se encontraba registrado en la DIAN. Esos contribuyentes estaban supuestos a estar en total cumplimiento entre el 1 de agosto del 2019 y el 1 de agosto del 2020.

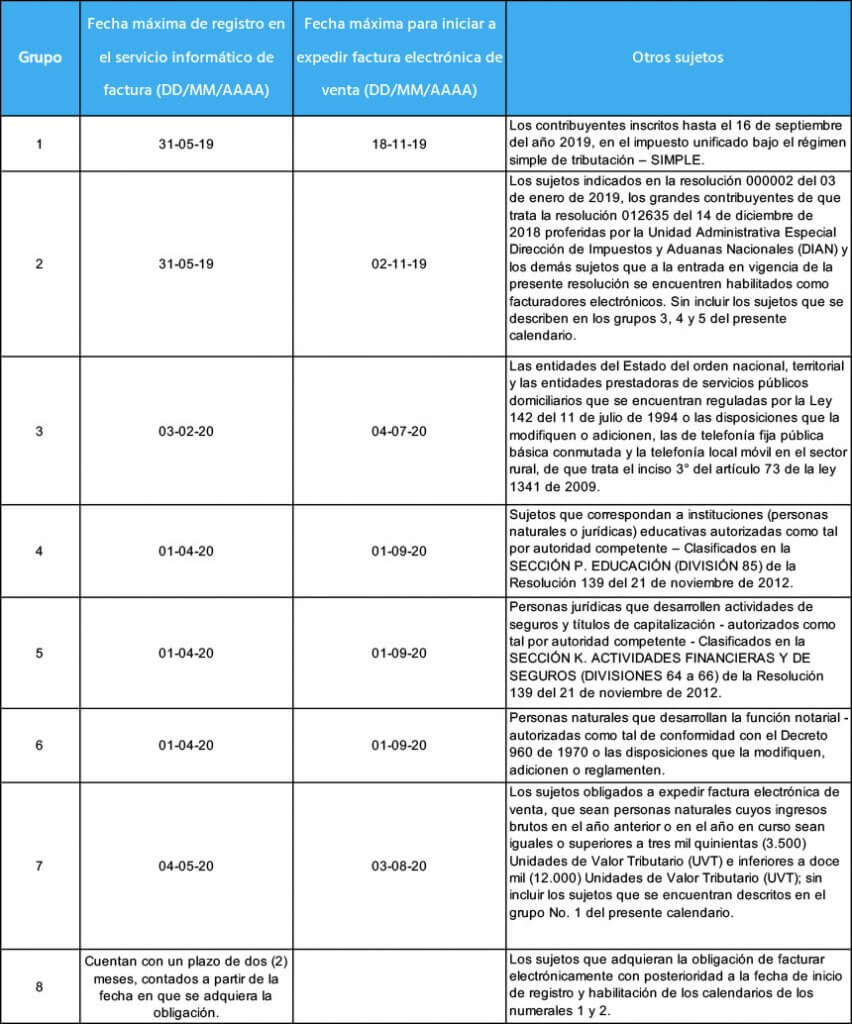

El segundo calendario establecía las fechas límites de cumplimiento para los demás contribuyentes basándose en otros parámetros relacionados con la naturaleza del contribuyente (tipo de entidad pública, tamaño del negocio, etc.) o si el contribuyente estaba ya obligado a cumplir con el mandato de facturación electrónica establecido desde el 2018. Los contribuyentes incluidos en el segundo calendario debían estar en cumplimiento entre el 1 de septiembre de 2019 y el 3 de agosto de 2020.

Con la promulgación de la Resolución 0000064/2019 esos plazos fueron extendidos. Los contribuyentes clasificados bajo los grupos 1 al 4 del primer calendario establecido por la Resolución 0000020 y aquellos que, desde antes, ya estaban obligados a facturar electrónicamente tendrán tres meses adicionales, contados a partir de la fecha limite indicada, para cumplir con el mandato de facturación electrónica bajo el nuevo sistema de validación previa.

Todos los demás contribuyentes tendrán dos meses adicionales contados desde las fechas limites establecidas en los respectivos calendarios, para cumplir con dicho mandato. La única excepción en este caso es para los contribuyentes bajo el régimen de tributación -SIMPLE, los cuales deben comenzar a facturar en la fecha límite indicada para ellos en el segundo calendario.

Otro cambio importante anunciado en la Resolución 0000064 es la introducción en el segundo calendario de fechas límite específicas para subgrupos de contribuyentes que anteriormente no eran mencionados. Basados en estos cambios, los calendarios que establecen las fechas límites para el cumplimiento del mandato de facturación electrónica con validación previa han quedado definidas de la siguiente manera:

Calendario 1

Calendario 2

La autoridad fiscal de Colombia, DIAN (Dirección de Impuestos y Aduanas Nacionales), ha anunciado nuevos cambios a su mandato de facturación electrónica que serán implementados según la Resolución 020, orientada a las empresas que aún no han adoptado este modelo de facturación. Quienes ya son facturadores electrónicos deberán implementar el nuevo modelo antes del 2 de noviembre de 2019. La nueva resolución considera un nuevo modelo con validación previa a la expedición de la factura, funciona bajo el protocolo UBL 2.1 y presenta a 14 grupos de empresas reunidas según su código CIIU, que están obligadas a iniciar la emisión y recepción de facturas electrónicas. El calendario de implementación comenzará con el primer grupo el 1 de agosto de 2019 y se extenderá hasta el año 2020. Puede revisar el calendario dentro del documento de la Resolución 020.

Con el nuevo modelo de validación previa en tiempo real, la DIAN validará la factura antes que el proveedor la envíe al cliente. Antes de este nuevo mandato, la DIAN validaba las facturas dentro de las 24 horas posteriores a la generación de las mismas, resultando en el retraso de las operaciones y problemas entre las distintas partes.

Tomando las lecciones aprendidas de países como Brasil, México, Chile y Ecuador, la DIAN ha adaptado sus sistema de facturación para facilitar las transacciones entre proveedores y compradores.

¿En qué consisten los cambios?

Este nuevo cambio al modelo de facturación electrónica de Colombia, “migración a UBL 2.1 y modelo de validación previa – ley 1819/2016”, publicado por la DIAN, considera los siguientes cambios:

Obligación de reportar a la DIAN todas las facturas electrónicas, notas de crédito y débito.

La presentación de informes será sincrónica: cada factura, crédito o nota de débito debe ser reportada y validada por la administración tributaria.

El nuevo formato estándar XML definido por la DIAN será UBL 2.1.

La DIAN no autorizará el uso de PACs para el proceso de validación de facturas. La DIAN será la única entidad involucrada en el proceso de recepción, validación y autorización de facturas, notas de crédito y notas de débito.

Cada factura electrónica debe tener los folios de numeración consecutiva autorizados por la DIAN, el CUFE y la firma digital.

Los nuevos campos de validación, la integración de CUDE para las notas de crédito y débito, la fecha y hora de validación y el certificado de validación son algunos de los objetivos principales de esta resolución que ahora integra en un solo documento los requisitos de Las facturas electrónicas pre validadas.

La representación del PDF de la factura electrónica debe incluir el correspondiente código QR.

El proceso de contingencia, en caso de falla del sistema, debe seguir el estándar definido por la DIAN.

Los emisores de facturas electrónicas deben recibir el comprobante de envío (acuse de recibo).

Los documentos deben almacenarse durante 5 años.

Cuándo

Grandes contribuyentes y actuales facturadores electrónicos:

Quienes ya están habilitados para facturar electrónicamente deberán implementar los nuevos cambios antes del 2 de noviembre de 2019.

Empresas que aún no emiten facturas electrónicas:

La fecha de implementación dependerá de su código CIIU y el grupo al cual ha sido asignado en el calendario emitido por la DIAN. La primera fase comienza el 1 de agosto de 2019 y el proceso se extenderá hasta el 1 de agosto de 2020.

Tome medidas

Sovos cuenta, entre sus clientes que operan en Colombia, a algunas de las empresas multinacionales más importantes del mundo. Aprenda más sobre los cambios al modelo de facturación electrónica en Colombia y cómo Sovos puede ayudarle a resolver estos desafíos en nuestro webinar del 29 de mayo de 2019.

La autoridad fiscal de Colombia, DIAN (Dirección de Impuestos y Aduanas Nacionales), anunció esta semana el retraso a su mandato de facturación electrónica para todas las empresas, exceptuando a los mayores contribuyentes que operan en el país.

La DIAN había declarado previamente que todas las compañías que pagan IVA en Colombia tendrían que adaptar el mandato obligatorio de facturación electrónica el 1 de enero de 2019. Sin embargo, esta semana el organismo manifestó que las únicas empresas que deberán cumplir con el mandato a partir del 1 de enero son aquellas que la DIAN ha identificado como Grandes Contribuyentes.

Retraso del mandato de facturación electrónica para las empresas más pequeñas en Colombia

Las compañías que no están en la lista de Grandes Contribuyentes no tendrán que cumplir con el mandato de facturación electrónica a partir del 1 de enero. La DIAN publicará un calendario de cumplimiento para las empresas más pequeñas, pero la agencia no especificó una fecha de publicación del mismo, ni entregó ningún detalle acerca de cuándo podría comenzar el cumplimiento obligatorio previsto.

En la misma declaración, la DIAN confirmó que ella misma será la encargada de validar las facturas, y que no compartirá la responsabilidad con ningún otro organismo.