Con fecha el 27 de marzo, el Ministerio de Salud de Colombia publicó la Resolución 00000558 de 2024, por la cual se modifica la Resolución 2275 de 2023 sobre la transición prevista para la implementación del Registro Único de Prestadores de Salud (RIPS) como soporte de la factura electrónica de venta en salud y el inicio de la operación de la plataforma del mecanismo único de validación.

La presente resolución rige a partir de la fecha de su publicación.

El 75% de los países latinoamericanos utilizan la factura electrónica, ya sea de manera obligatoria o voluntariamente. En Colombia, con la incorporación de la obligatoriedad de la facturación electrónica, en 2018, inició la primera fase del proceso de masificación de este sistema. Aun así, la mayoría de las empresas colombianas no cumplen con los requerimientos de la DIAN y están rezagadas, lo que genera millonarias multas y posibles ceses de operaciones. Esto puede deberse a distintos factores como:

1. Se está solicitando la información incorrecta en los POS

2. No se está actuando con el suficiente tiempo de antelación

3. La tecnología no es la suficiente para el nivel de operación

4. No cuentan con el soporte correspondiente y necesario

5. Entre otras muchas

Inscríbase a este webinar junto a nuestros expertos, donde podrán ver cómo Sovos, con sus más de 100 expertos regulatorios, soporte para más de 19.000 jurisdicciones fiscales y su tecnología en la nube premiada de clase mundial, puede apoyarlos haciendo al mismo tiempo más eficiente y seguros sus procesos.

La primera y única solución que unifica las tecnologías de cumplimiento normativo y de reportes regulatorios en una sola plataforma

ATLANTA–(BUSINESS WIRE)– Sovos, la -siempre conectada- empresa de cumplimiento, anunció hoy el lanzamiento de Sovos Compliance Cloud, la primera y única solución de la industria que unifica el software de cumplimiento tributario y reportes regulatorios en una sola plataforma, y que ofrece un sistema de registro de datos holístico para el cumplimiento global. La Sovos Compliance Cloud representa la culminación de más de ocho años y cientos de millones de dólares de inversiones en ingeniería nativa. Esta inversión se combina con integraciones en la mayoría de los ecosistemas de tecnología ERP, P2P y eCommerce, e incorpora varios miles de millones de dólares de la adquisición mundial de los mejores productos del mercado.

“Es momento de que el cumplimiento tributario pase de ser un requisito comercial, a convertirse en una fuerza para el crecimiento”, expresó el presidente y director ejecutivo de Sovos, Kevin Akeroyd. “Sovos reconoció esta necesidad hace casi una década e invirtió en el desarrollo de la única, más completa e integrada solución de cumplimiento de la industria. Así como la planificación de recursos empresariales (enterprise resource planning, ERP), la administración de las relaciones con el cliente (customer relationship management, CRM) y la gestión del capital humano (human capital management, HCM) cambiaron su modelo, de diferentes soluciones específicas a un sistema holístico de plataformas de registro que desbloquearon tremendos valores comerciales, la Sovos Compliance Cloud hace lo mismo para los impuestos y el cumplimiento”.

El lanzamiento de la Sovos Compliance Cloud se produce en medio de un período de mayores riesgos e ineficacias para las empresas que tratan de abordar el cumplimiento con soluciones específicas individuales. De hecho, un 82 % de las empresas creen que están más expuestas a riesgos de cumplimiento relacionados con los impuestos de lo que estaban hace cinco años (fuente: Bloomberg), y un 90 % espera que sus costos relacionados con el cumplimiento sigan aumentando (fuente: Accenture). El cambio a una nube unificada empodera a las empresas con mayor visibilidad y más economías de escala dentro de su infraestructura tecnológica, lo que ahorra tiempo, dinero y reduce riesgos.

La Sovos Compliance Cloud también ayuda a los directores de finanzas y de tecnologías de la información a maximizar sus inversiones existentes integrándolas en un robusto ecosistema de socios y proveedores tecnológicos. Hasta la fecha, la empresa cuenta con más de 75 integraciones incorporadas en sistemas clave de planificación de recursos empresariales (ERP), cuentas por pagar (accounts payable, AP) y cuentas por cobrar (accounts receivable, AR), así como también más de 425 conectores en el Sovos App Marketplace. Esto significa que las empresas no necesitan reemplazar o modificar una infraestructura costosa para contar con el más exacto cumplimiento y reportería tributarios.

La Compliance Cloud de Sovos facilitará este año más de seis mil millones de transacciones impositivas y de facturación electrónica en más de 80 países; en comparación con el proveedor más grande, que proveerá menos de 100 millones. La Sovos Compliance Cloud representa la solución de cumplimiento global más escalable y segura que jamás se haya introducido para la empresa moderna.

“El cumplimiento se encuentra ahora dentro de la transacción, elevando su importancia e impulsando a las empresas a mirar más allá de solo cumplir con un umbral mínimo. El objetivo, hoy, es tener una visión global del cumplimiento con una única fuente de datos que les permita generar inteligencia de negocios ejecutable”, manifestó Kevin Permenter, director de Investigación de IDC, Aplicaciones Financieras.

Una nueva plataforma para el cumplimiento moderno

La Sovos Compliance Cloud es la única solución de plataforma para abordar los cinco fundamentos para el cumplimiento moderno, que permite a las empresas:

Conectarse a sistemas y datos externos e internos pertinentes, que incluye cada autoridad fiscal gubernamental mediante la Sovos Compliance Network.

Identificar a cada persona con una transacción u obligación, y verificar que son quienes dicen ser mediante la solución Sovos Identity.

Determinar que cada transacción sea precisa y esté en cumplimiento mediante la Sovos Tax Determination for VAT & SUT, Sovos Tax Withholding, Sovos eInvoice y Sovos Shipping.

Informar cada transacción u obligación tributaria, y presentarla correctamente a la vez que se garantiza fidelidad entre los registros comerciales y los organismos fiscales mediante Sovos Tax Information Reporting y Sovos Filing.

Analizar y derivar datos de todas las transacciones e impuestos para obtener una única fuente de verdad, mitigar el riesgo y encontrar patrones clave que muestren los cambios comerciales mediante las soluciones Sovos Intelligence.

La Sovos Compliance Cloud ofrece funcionalidades integrales que abordan todas las necesidades de las compañías globales, garantizando que las empresas presenten de manera precisa los ingresos de un empleado, proveedor y socio. Su determinación impositiva, presentación e información para el impuesto sobre el valor agregado (IVA), control transaccional continuo (Continuous Tax Control, CTC), e impuesto sobre uso y ventas (Sales Use Tax, SUT) produce cálculos precisos en más de 19.000 jurisdicciones fiscales a nivel global. Sovos Tax Information Reporting ya maneja más formularios 1099 que cualquier otra empresa en el mundo.

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios de impuestos, cumplimiento y de confianza que permiten a las empresas navegar por un mundo cada vez más regulado con verdadera confianza. Nuestras soluciones escalables basadas en tecnologías de la información, diseñadas específicamente para cumplir las normativas en todo momento, satisfacen las exigencias de un panorama normativo global complejo y en constante evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel de integración sin precedentes con las aplicaciones empresariales y los procesos de cumplimiento gubernamentales.

Más de 100 mil clientes en más de 100 países -incluida la mitad de las empresas en la lista Fortune 500- confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de 3.000 millones de transacciones en 19 mil jurisdicciones fiscales de todo el mundo. Reforzada por un sólido programa de más de 400 empresas socias, Sovos ofrece una red global sin rival para empresas de todos los sectores y geografías. Fundada en 1979, Sovos opera en las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite https://sovos.com/es/ y síganos en LinkedIn, Instagram y Youtube.

.

Contacto para los medios:

Zeno Group para Sovos

Sovos@Zenogroup.com

Andy Hershey y Chris Lynch llegan a la compañía con una amplia experiencia en funciones claves de ventas y marketing para compañías de plataformas globales

ATLANTA, 8 DE FEBRERO DE 2024 – Sovos, proveedor mundial de soluciones y servicios tecnológicos para el cumplimiento, anunció hoy la contratación de dos nuevos ejecutivos: Andy Hershey se une a Sovos como Chief Revenue Officer, para liderar las áreas de ventas directas globales y de ingeniería de ventas; y Chris Lynch llega a la empresa como Chief Marketing Officer, con el rol de dirigir equipos multifuncionales en diversas disciplinas de marketing y todas las iniciativas que impacten a la marca como líder del mercado. Ambos líderes traen consigo una vasta experiencia en la gestión de iniciativas de crecimiento para compañías de grandes portafolios de productos y en mercados donde se han consolidado múltiples soluciones en plataformas.

“Con el aumento de la demanda de un enfoque global para el cumplimiento, es esencial que contemos con líderes que posean un historial obteniendo resultados en estos puestos clave”, declaró Alice Katwan, presidenta de ingresos en Sovos. “Andy aporta a Sovos su experiencia en acelerar el crecimiento de organizaciones multinacionales. La experiencia de Chris como un “contador de historias” en compañías de grandes carteras, junto con su trayectoria como un líder que impulsa su gestión a través de los datos, será vital en nuestro esfuerzo de guiar a la industria desde un formato de soluciones específicas a una sola plataforma para todo. Así como Sovos continúa cimentando su lugar como líder en esta categoría, sé que ellos son las personas correctas para ocupar estos roles críticos.”

Previo a su llegada a Sovos, Hershey ocupaba el cargo de Chief Revenue Officer en NS1, una compañía adquirida por IBM, donde impulsaba programas de generación y retención de ingresos. Antes de eso, trabajó durante más de 10 años liderando equipos de ventas en Splunk, lo que incluyó su rol como vicepresidente global, venta de productos basados en la nube, y transformación de cara al mercado. Andy se ha enfocado durante la mayor parte de su carrera en generar oportunidades globales de ingresos para plataformas y soluciones basadas en la nube.

“La forma en que la tecnología está siendo implementada para asegurar que las autoridades fiscales estén recaudando los ingresos que legalmente les corresponden, requiere de la tecnología moderna que solo una solución basada en la nube puede ofrecer”, declaró Hershey. “Unirme a Sovos en este punto de inflexión en el mercado es una tremenda oportunidad. Las empresas están demandando soluciones que los mantengan a la vanguardia y Sovos es la única compañía lista para hacerlo.”

Lynch se une a Sovos luego de haber trabajado en Mindtickle, donde se desempeñó como Chief Marketing Officer a la cabeza de todas las funciones de marketing mundiales, incluyendo marketing de productos, generación de demanda, estrategia de mercado, imagen de marca y creatividad. Ha ocupado cargos de alta dirección de marketing en otras compañías de gran tamaño, incluyendo el de Chief Marketing Officer en Cision y jefe global de marketing de productos para el grupo de soluciones en la nube de Oracle. Chris inició su carrera como periodista y luego trabajó en marketing de productos, y es conocido en la industria como un gran contador de historias, capaz de crear nuevas formas creativas para que los clientes y prospectos visualicen nuevas formas de trabajo.

“Sovos se encuentra en una posición de mercado envidiable gracias a sus soluciones tecnológicas comprobadas y dedicadas, que resuelven los problemas de cumplimiento de las organizaciones que se encuentran incluso en los entornos fiscales más complejos del mundo”, manifestó Lynch. “Estoy entusiasmado por empezar a liderar al equipo y garantizar que sigamos entregando excelencia en nuestros productos y servicios, al mismo tiempo que nos ponemos en contacto y mantenemos informadas a las empresas que más nos necesitan.”

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios de impuestos, cumplimiento y de confianza que permiten a las empresas navegar por un mundo cada vez más regulado con verdadera confianza. Nuestras soluciones escalables basadas en tecnologías de la información, diseñadas específicamente para cumplir las normativas en todo momento, satisfacen las exigencias de un panorama normativo global complejo y en constante evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel de integración sin precedentes con las aplicaciones empresariales y los procesos de cumplimiento gubernamentales.

Más de 100 mil clientes en más de 100 países -incluida la mitad de las empresas en la lista Fortune 500- confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de 3.000 millones de transacciones en 19 mil jurisdicciones fiscales de todo el mundo. Reforzada por un sólido programa de más de 400 empresas socias, Sovos ofrece una red global sin rival para empresas de todos los sectores y geografías. Fundada en 1979, Sovos opera en las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y YouTube.

La Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales -DIAN- emitió el 31 de enero de 2024 la Resolución 000008, por la cual se modifica el artículo 23 y, parcialmente, el párrafo del artículo 62 de la Resolución 000165 de 2023, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico.

En atención a que el Anexo 1.9 de Factura Electrónica, adoptado a través del artículo 60 de la mencionada resolución 165, entraría en vigor tres meses después de la publicación de esta, siendo su vencimiento el 2 de febrero de 2024, y que esta nueva versión trajo cambios que impactan procesos logísticos y a los sistemas dedicados a generar y expedir factura electrónica de venta, la autoridad consideró necesario ampliar el plazo para su entrada en vigor para el día 1 de mayo de 2024.

En atención a lo anterior, la resolución 000008 modificó el inciso 1 del párrafo del artículo 62 de la resolución 000165 por el siguiente:

“Los sujetos obligados a facturar deberán adoptar la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta que trata el artículo 60 de la presente resolución, el primero (1) de mayo de 2024”.

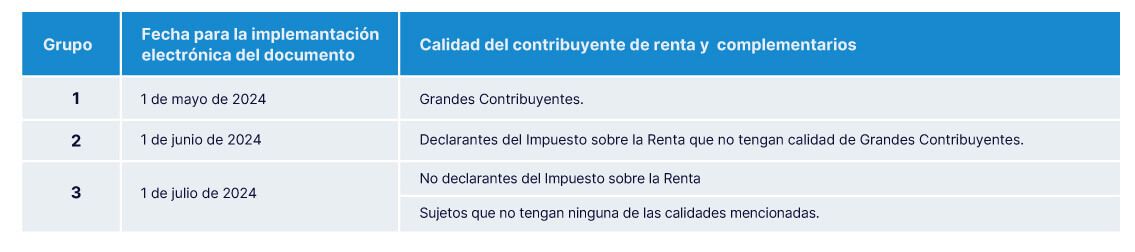

Por otra parte, se modificó el artículo 23 de la resolución 165 de 2023, modificando el calendario de implementación de los Documentos Equivalente Electrónicos, quedando con las siguientes fechas:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Calendario otros documentos equivalentes:

Elcim Sirek y Marcelo Souza llegan a la compañía para impulsar el crecimiento y los ingresos en un momento de gran importancia para el área de compliance global

ATLANTA, 31 DE ENERO DE 2024 – Sovos, proveedor mundial de soluciones y servicios tecnológicos para el cumplimiento, anunció hoy la contratación de dos nuevos líderes de ventas: Elcim Sirek fue ascendida al cargo de vicepresidenta de ventas para la región de Europa y Marcelo Souza se une a la compañía como el nuevo vicepresidente de ventas para Latinoamérica. Ambos líderes llegan a Sovos con una amplia experiencia alineando organizaciones de ventas para cumplir con las necesidades de los clientes y prospectos, que están en constante evolución en una economía global siempre conectada.

“A medida que la demanda por servicios globales de cumplimiento sigue creciendo, es fundamental que contemos con un equipo de líderes experimentados y altamente calificados para satisfacer las necesidades de nuestros clientes tanto actuales como futuros”, declaró Alice Katwan, presidenta de ingresos en Sovos. “Durante su tiempo en Sovos, Elcim ha probado ser una líder sólida, con un fuerte historial impulsando la creación de oportunidades y cierres de ventas, que son sostenibles en el tiempo. La experiencia de Marcelo en la generación de crecimiento, gracias a que trabaja en cumplir con las necesidades particulares de cada cliente, es un tremendo valor para nuestro equipo en LATAM, un mercado donde Sovos es el líder indiscutible. Estoy muy entusiasmada de recibirlos en nuestro equipo de líderes del área de ingresos.”

Antes de esta promoción, Sirek trabajó como directora general de Turquía, donde impulsó la demanda del mercado y creó nuevos flujos de ingresos para esta región. Sirek tiene una amplia trayectoria en el desarrollo de relaciones fuertes con los clientes de toda la región europea. Antes de unirse a Sovos, era la líder regional de Turquía en Oracle, supervisando el grupo de aplicaciones empresariales de este país.

“Las autoridades fiscales están cambiando la realidad para las compañías multinacionales, creando mayores demandas de información tanto a nivel de velocidad como de escalabilidad”, manifestó Sirek. “Sovos garantiza que nuestros clientes se mantengan un paso adelante, para que puedan enfocarse en el crecimiento de sus negocios mientras nosotros nos encargamos del compliance. Estoy segura de que mi experiencia con Sovos y las relaciones que he construido beneficiarán de gran forma a nuestros clientes, y estoy muy emocionada por guiar al equipo de Europa a la siguiente fase de nuestro crecimiento”.

Previo a su llegada a Sovos, Souza ocupaba el cargo de vicepresidente de ventas para LATAM en Databricks, liderando el primer equipo en la región y enfocado en ampliar las operaciones e impulsar el crecimiento. Antes de Databricks, trabajó durante más de ocho años en Splunk, como Country Manager de Brasil y director de Latinoamérica. En esta empresa, lideró los equipos de ventas, operaciones y desarrollo de negocios del área de SaaS, y desarrolló procesos de ventas, estrategias e infraestructura de comercialización, que resultaron en un crecimiento del 100% año tras año y el cierre de más de 300 oportunidades de venta.

“LATAM ha llevado la delantera del cumplimiento por un largo periodo y, dado que los entornos y las demandas regulatorios continúan evolucionando, las empresas necesitan un aliado en que puedan confiar para seguir operando sin problemas”, declaró Souza. “Este es un momento muy emocionante para unirme a Sovos, ya que estamos en medio de cambiar la forma en que la comunidad empresarial global percibe y resuelve el compliance. Estoy seguro de que mi experiencia previa en esta región resultará en beneficios inmediatos para nuestros clientes.”

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios de impuestos, cumplimiento y de confianza que permiten a las empresas navegar por un mundo cada vez más regulado con verdadera confianza. Nuestras soluciones escalables basadas en tecnologías de la información, diseñadas específicamente para cumplir las normativas en todo momento, satisfacen las exigencias de un panorama normativo global complejo y en constante evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel de integración sin precedentes con las aplicaciones empresariales y los procesos de cumplimiento de la administración.

Más de 100 mil clientes en más de 100 países -incluida la mitad de las empresas en la lista Fortune 500- confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de 3.000 millones de transacciones en 19 mil jurisdicciones fiscales de todo el mundo. Reforzada por un sólido programa de más de 400 empresas socias, Sovos ofrece una red global sin rival para empresas de todos los sectores y geografías. Fundada en 1979, Sovos opera en las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y YouTube.

El uso de la factura electrónica ha traído múltiples beneficios para las empresas que van más allá de la agilidad en la emisión de estos comprobantes de pago y la eliminación del papel.

El impacto del uso de la factura electrónica se presenta de manera positiva en la operatividad de las empresas, gestión de cumplimiento, optimización del trabajo de los equipos, e incluso impulsa el crecimiento de los negocios.

Sovos, con sus soluciones para cumplimiento tributario, ha logrado grandes resultados en la desafiante tarea de la implementación de nuevas regulaciones para el uso de la facturación electrónica en los diferentes países de Latinoamérica, que representan buenas prácticas para inspirar a las empresas que están en la búsqueda de optimizar sus procesos administrativos. Te las explicamos a continuación.

Uso de la facturación electrónica multinacional: En el actual mundo globalizado donde las empresas no tienen fronteras para crecer y expandir sus negocios, surgen retos como: el cumplimiento de las legislaciones locales, que implica realizar revisiones constantes a las nuevas regulaciones para determinar la necesidad de hacer cambios en sistemas internos; el idioma, que puede desencadenar posibles errores al no comprender la comunicación de los mandatos en la lengua local; y los requerimientos técnicos, que en conjunto pueden reducir la eficiencia en los negocios.Algunas empresas optan por la implementación de diferentes soluciones tecnológicas en cada país donde operan, sin embargo, esta alternativa puede representar mayor carga de tiempo para los equipos que gestionan el cumplimiento tributario.Es aquí, donde el uso de plataformas como la de Sovos, que operan a nivel multinacional, se hacen necesarias para consolidar esfuerzos de cumplimiento en diferentes mercados, minimizar el impacto en las operaciones, y aliviar el monitoreo de los mandatos en diferentes idiomas teniendo certeza legal.De esta manera, los equipos pueden enfocarse en los procesos más importantes como innovación, relación con clientes, y crecimiento del negocio; dejando en manos de una sola plataforma el manejo de su facturación electrónica en los diferentes países donde opera.

Estandarización de procesos de cumplimiento tributario: Para las empresas que tienen operaciones en múltiples países, la estandarización de procesos, como en el caso del uso de la facturación electrónica y reportes contables, es una necesidad vital.Procesar declaraciones de rentas mensualmente, presentar informes, y monitorear los nuevos cambios regulatorios en diferentes países, es una tarea que consume tiempo y puede estar expuesta a errores. Además, cada contador tiene sus propios métodos para realizar su labor, lo que hace difícil revisar, validar y centralizar los diferentes reportes de manera eficiente.Sovos, con su herramienta para presentar informes tributarios en múltiples países, ha ayudado a empresas multinacionales en su misión de estandarizar sus procesos de cumplimiento desde una única plataforma, aportando precisión, eficiencia, y un servicio personalizado en cada mercado, logrando disminuir en un promedio de 30%-50% el tiempo requerido para preparar una declaración de impuestos.Con esta solución, los informes de impuestos son automáticos, los problemas pueden ser identificados previamente a la presentación de reportes, y las auditorías se gestionan con mayor agilidad, reduciendo el riesgo de sanciones. Así, los equipos de cumplimiento pueden enfocarse en la realización de análisis y validaciones, con mayor agilidad y precisión.

Sólida integración de sistemas: Los cambios regulatorios que exigen la implementación de factura electrónica representan desafíos de adaptación tecnológica en las empresas, quienes muchas veces no están preparadas para acelerar su transformación digital y/o no cuentan con equipos capacitados para desarrollar esta labor.La solución regional de facturación electrónica SaaS de Sovos, ha sido el aliado tecnológico para muchas empresas que necesitaban integrar sus sistemas internos, como ERP, con los nuevos mandatos regulatorios de cada país, en tiempo y forma, garantizando que no se produzcan interrupciones en la operatividad del negocio relacionada al cumplimiento.Además, gracias a la facilidad de integración de sistemas, las empresas pueden reducir la carga de trabajo de sus equipos de TI causadas por los constantes cambios regulatorios de facturación electrónica, y disminuir costos de mantenimiento de infraestructura, al dejar esta responsabilidad en manos de Sovos.

Como resultado de estas buenas prácticas del uso de la facturación electrónica, las compañías pueden enfocarse en sus funciones centrales del negocio, como las cuentas por cobrar y pagar, mejoras en logística, atención al cliente, y estrategias de crecimiento.

Constandi liderará el éxito y el compromiso del cliente para impulsar los ingresos recurrentes y la retención de clientes

ATLANTA, 9 DE ENERO DE 2024 –Sovos, proveedor global de servicios y soluciones de tecnología de cumplimiento, anunció hoy el nombramiento de Dominic Constandi como su nuevo director de atención al cliente. En este puesto, iniciará e impulsará programas para los clientes que maximicen el valor del cliente, garanticen su éxito y aprovechen la cartera de Sovos de las mejores soluciones y servicios de su clase para brindar verdadera confianza a las empresas que navegan por el complejo entorno regulatorio. Constandi aporta a Sovos más de 20 años de experiencia global en clientes, con una amplia experiencia liderando equipos multifuncionales dentro de los sectores de tecnología y servicios financieros. Conocido como un líder creativo y analítico, tiene un historial comprobado en la creación de equipos sólidos dentro de organizaciones exitosas.

“Garantizar el éxito de nuestros clientes globales es el núcleo de todo lo que hacemos, razón por la cual nuestro compromiso de construir las asociaciones más sólidas posibles con los clientes es inquebrantable”, dijo Kevin Akeroyd, director ejecutivo de Sovos. “Con su amplia y diversa experiencia liderando programas de éxito del cliente, estoy seguro de que Dominic tiene el impulso y la perspectiva para liderar nuestra práctica global. Estoy encantado de darle la bienvenida como parte de nuestro equipo ejecutivo”.

Constandi se unió a Sovos recientemente procedente de ZoomInfo, donde se desempeñó como director de atención al cliente. En este puesto, hizo crecer el equipo de experiencia del cliente de 60 a más de 500 empleados, ampliándolo globalmente en todas las funciones de éxito del cliente. Antes de ZoomInfo, ocupó puestos de alto nivel en experiencia del cliente en Eze Software, donde supervisó una organización de éxito del cliente responsable de más de 400 millones de dólares en ingresos recurrentes anuales.

“Mi objetivo siempre es crear relaciones duraderas con los clientes en las que lo vean como un socio estratégico, no solo como un proveedor, y veo ese mismo compromiso en todo lo que hace Sovos”, dijo Constandi. “La naturaleza crítica de las soluciones y servicios que ofrece Sovos exige relaciones de trabajo sólidas para hacer las cosas bien la primera vez, siempre. No podría estar más emocionado de asumir este puesto y liderar este talentoso equipo para garantizar la excelencia continua de la empresa a la hora de satisfacer las necesidades de estos clientes”.

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios fiscales, de cumplimiento y de confianza que permiten a las empresas navegar en un mundo cada vez más regulado con verdadera confianza. Diseñadas específicamente para capacidades de cumplimiento siempre activas, nuestras soluciones escalables impulsadas por TI satisfacen las demandas de un panorama regulatorio global complejo y en evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel incomparable de integración con aplicaciones comerciales y procesos de cumplimiento gubernamental.

Más de 100.000 clientes en más de 100 países (incluida la mitad de las empresas Fortune 500) confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de tres mil millones de transacciones en 19.000 jurisdicciones fiscales globales. Reforzado por un sólido programa de socios de más de 400 miembros, Sovos ofrece una red global incomparable para empresas de todas las industrias y geografías. Fundada en 1979, Sovos tiene operaciones en América y Europa y es propiedad de Hg y TA Associates. Para obtener más información, visite sovos.com/es y síganos en LinkedIn y Twitter.

Brochure – Documentos equivalentes electrónicos de Sovos

La primera solución que permite emitir y autorizar DEE al tiempo que mantiene a su empresa al día con los constantes cambios regulatorios.

Para lograr mayor control sobre las operaciones de las empresas en Latinoamérica y cerrar las brechas en la recaudación de impuestos, las autoridades fiscales están estableciendo nuevos mandatos que, de abarcar los procesos de negociación entre empresas y gobiernos (B2G) y las transacciones comerciales entre empresas (B2B), están incorporando además a los documentos equivalentes electrónicos generados en los negocios entre empresas y consumidores finales (B2C), requiriendo que todos los comprobantes emitidos en estas transacciones sean reportados y validados en tiempo real.

Descargue el brochure

Mantener el ritmo de la digitalización de los impuestos requiere una estrategia

La DIAN publicó, el 2 de noviembre de 2023, la Resolución 000165, que impacta significativamente el sistema de facturación electrónica en Colombia. Esta establece, entre otros temas, que los documentos equivalentes a la factura electrónica que se expiden en la actualidad se deben implementar como documentos equivalentes electrónicos, y detalla las condiciones y mecanismos técnicos para esto, comenzando por el documento equivalente generado por máquina registradora con sistema POS. Revisa toda la información en la infografía.