Parte I de V – Steve Sprague, director comercial, Sovos

Las leyes de facturación electrónica exigidas por los gobiernos se están abriendo paso en casi todas las regiones del mundo, lo que conlleva mandatos y expectativas más estrictos para las empresas. Insertados en todos los aspectos de su operación, los gobiernos son ahora una influencia omnipresente en su pila de datos que revisa cada transacción en tiempo real mientras atraviesa su red. La supervisión en tiempo real también ha traído consigo una aplicación en tiempo real que puede variar en severidad desde multas significativas hasta el cierre completo de su negocio. Todo esto ha creado una nueva realidad para los responsables de TI, que necesitan una estrategia para hacer frente a estos cambios globales. Hemos pedido a nuestro director de estrategia, Steve Sprague, que nos ofrezca su orientación sobre cómo afectará esto a los departamentos de TI y cómo pueden prepararse mejor.

P: Ahora que las autoridades gubernamentales están en los datos de las empresas y exigen informes en tiempo real o casi real, ¿qué impacto tendrá esto en los departamentos de TI?

SS: Los CIO tienen que tomar una decisión: ¿pivotan con estos cambios y adoptan un enfoque centralizado de sus datos, sistemas, procesos de negocio y aplicaciones, o dirigen una plataforma descentralizada en la que se deja que cada país tome sus propias decisiones? Más del 95% de las empresas han aplicado un enfoque descentralizado a medida que estos mandatos han ido creciendo país a país. Sin embargo, a medida que América Latina ha crecido de sólo tres países que instituyeron estos mandatos en 2014 a más de 14 países que los implementan ahora, y con otros 30 países alrededor del mundo comenzando el proceso de implementación de regímenes similares, incluyendo economías a través de Asia y Europa, como Francia y Alemania – un enfoque descentralizado conduce a varios problemas a largo plazo, incluyendo:

– Visibilidad limitada fuera del país

– Múltiples herramientas y proveedores a través de diferentes países

– Procesos desarticulados con un enfoque en el cumplimiento de las obligaciones locales solamente

– Resolver el “problema a mano” vs. mirar el panorama más amplio. resolver el “problema en cuestión” frente a la visión de conjunto

– Funciones y responsabilidades mal definidas

– Enfoque incoherente para la implantación en otros países

P: Para cumplir los mandatos gubernamentales y garantizar que las operaciones continúen sin interrupción, ¿qué debería priorizar la TI? ¿Qué enfoque recomendaría?

SS: La informática debe centrarse en el objetivo final: aplicar un enfoque centralizado a estas leyes de facturación electrónica exigidas por el gobierno para garantizar un enfoque globalmente coherente de todas las presentaciones digitales. Se reducirán los costes a medida que se consolide el número de proveedores y herramientas, y se mitigarán aún más los riesgos gracias a una mayor estandarización y visibilidad. No puedo exagerar la importancia de las sinergias de aplicación a medida que los requisitos aumentan y se amplían. Esto sólo va a ser más complejo a medida que pase el tiempo. La claridad de las funciones y responsabilidades es el otro beneficio para los equipos de TI, ya que este enfoque conducirá a áreas de enfoque claramente definidas para el equipo. Por último, la alineación de los análisis a través de un centro de datos será ahora posible, proporcionando un panel de control centralizado para sus operaciones globales.

Han cambiado muchas cosas en el mundo de la facturación electrónica exigida por los gobiernos. La continua inversión en tecnología por parte de las autoridades gubernamentales ha puesto a los reguladores en posición de exigir una mayor transparencia junto con una información más detallada y en tiempo real. Para satisfacer estas demandas, las empresas recurren a sus organizaciones de TI. La buena noticia es que no tienes que hacerlo solo. Sovos cuenta con los conocimientos necesarios para guiarle a través de esta evolución global, gracias a nuestra experiencia de trabajo con muchas de las principales marcas del mundo.

¿Necesita ayuda para mantenerse al día con los mandatos globales?. Póngase en contacto con el equipo de expertos fiscales de Sovos.

Contáctenos

La autoridad tributaria de Colombia (DIAN) sigue invirtiendo en la ampliación de su sistema CTC (controles transaccionales continuos). La última actualización propone una ampliación del alcance de los documentos cubiertos por el mandato de facturación electrónica.

En este artículo abordaremos el recién publicado Proyecto de Resolución 000000 de 19-08-2022. Este introduce cambios importantes para los contribuyentes cubiertos por las normas de facturación electrónica obligatoria.

Las modificaciones propuestas incluyen la nueva obligación de expedir documentos equivalentes en formato electrónico, el calendario para su implementación, actualización de la documentación técnica y otros puntos importantes, todo lo cual exige que los contribuyentes se preparen para su cumplimiento.

Entre los muchos cambios propuestos, el proyecto de resolución tiene como objetivo principal regular la emisión electrónica del documento equivalente.

Estos documentos corresponden a la factura de venta en la legislación colombiana, pero cubren tipos específicos de transacciones y están regulados en el proyecto de resolución, de la siguiente manera:

Esto significa que todos los contribuyentes sujetos al mandato de facturación electrónica colombiano que emitan uno de estos documentos equivalentes deberán hacerlo en formato electrónico, según el anexo técnico del Documento Equivalente Electrónico versión 1.0, introducido por el proyecto.

Adicionalmente, el proyecto contempla una regulación inicial de los documentos electrónicos del sistema de facturación. Estos son documentos que sirven para el ejercicio de control de la autoridad tributaria y aduanera, como soporte de las declaraciones tributarias y aduaneras y de los trámites que se adelanten ante la DIAN, en virtud de lo dispuesto en el inciso 1 del artículo 616-1 del Estatuto Tributario.

Por último, se actualizan las especificaciones técnicas de la principal factura electrónica del sistema, la factura electrónica de venta, a la versión 1.9 (Anexo técnico de la Factura Electrónica de Venta versión 1.9).

La obligación de emitir el documento equivalente en formato electrónico se aplicará gradualmente, de acuerdo con el tipo de documento equivalente, comenzando el 1 de marzo de 2023 y abarcará todos los documentos equivalentes el 1 de julio de 2023.

También será posible la implementación voluntaria anticipada, una vez esté disponible la funcionalidad en el sistema de la DIAN. Mientras no se cumplan los plazos para la implementación electrónica del documento equivalente, estos deberán seguir siendo expedidos de acuerdo con la Resolución No. 000042 de 2020.

El proyecto también establece un cronograma para la implementación de los documentos electrónicos del sistema de facturación, durante los años gravables 2023 y 2024. Estos documentos se regularán en los seis meses siguientes a la entrada en vigor de la resolución oficial. Lo mismo en lo referente a la aprobación de su anexo técnico, que no se ha presentado con el proyecto de resolución.

Finalmente, la propuesta establece el plazo para la implementación del Anexo Técnico de la factura de venta electrónica versión 1.9 por parte de los contribuyentes. Éste será de al menos tres meses tras su publicación oficial.

El proyecto de resolución, una vez publicado oficialmente, derogará la Resolución de la DIAN No. 000042 de 2020 en todas las disposiciones que le sean contrarias, salvo las relacionadas con los documentos equivalentes, que seguirán vigentes hasta que la DIAN establezca su implementación electrónica.

Los contribuyentes pueden también esperar una nueva legislación que regule el resto de los documentos electrónicos del sistema de facturación en los meses siguientes a la publicación oficial de este proyecto de resolución.

Por mientras las empresas deben prepararse para los importantes cambios que se avecinan y ajustar sus procesos empresariales para cumplir con el nuevo mandato colombiano.

Contáctese con nuestros expertos fiscales para saber cómo puede Sovos ayudar a su empresa a cumplir con sus obligaciones en materia de IVA.

Contáctenos

Colombia – 30 de septiembre, 2022

El gobierno colombiano anunció la decisión de retomar los Días sin IVA en 2023. Si bien había eliminado esta iniciativa implementada por la pasada administración, esta decisión ha sido cambiada y se ha anunciado la realización de estos días en el próximo año.

La Cámara Colombiana de Comercio Electrónico ha informado que está instando al gobierno a definir con anticipación las fechas exactas de los dos días sin IVA que se llevarán a cabo el próximo año, así como las condiciones en relación con los precios, montos y tiempo de entrega de los bienes y/o servicios que estarán incluidos en la exención.

Se espera más información oficial por parte del gobierno sobre los Días sin IVA 2023 en Colombia.

Colombia – 26 septiembre, 2022

La DIAN (autoridad tributaria colombiana) ha publicado el proyecto de Resolución 000000 del 19-08-2022, que propone importantes cambios en el sistema de facturación electrónica del país.

El objetivo principal de este proyecto es regular la emisión electrónica de los documentos equivalentes y establecer un calendario para su implementación gradual, a partir del 1 de marzo de 2023. Esto significa que todos los contribuyentes sujetos al mandato de facturación electrónica colombiano que opten por emitir un documento equivalente estarán obligados a hacerlo electrónicamente.

También presenta el anexo técnico del Documento Equivalente Electrónico versión 1.0.

Adicionalmente, el proyecto regula los documentos electrónicos del sistema de facturación, que son documentos que sirven para ejercer el control por parte de la autoridad tributaria y aduanera, para soportar las declaraciones tributarias o aduaneras y/o los trámites que se realicen ante la DIAN, con un cronograma de implementación durante los años gravables de 2023 y 2024.

Finalmente, se propone el Anexo técnico de la Factura Electrónica de Venta en su versión 1.9. Según el proyecto, el plazo de aplicación del anexo técnico 1.9 será de al menos 3 meses desde su publicación oficial.

El ejecutivo toma el timón para superar desafíos y abrir nuevas oportunidades en la región, usando como brújula la experiencia de la compañía en facturación electrónica y digitalización de procesos empresariales.

José Antonio Vidal tiene más de 30 años de experiencia en ventas y marketing en empresas de renombre mundial. Durante tres años fue responsable de la operación de Perú y de la apertura de la oficina de Colombia de Paperless, empresa de origen chileno especializada en facturación electrónica, donde impulsó su posicionamiento como líder en el segmento de grandes empresas, hasta la adquisición de la compañía por parte de Sovos en 2017.

Vidal es además uno de los socios fundadores de la reconocida empresa The Sales Group School en el Perú, una escuela especializada en consultoría y capacitación en ventas donde, a la fecha, más de 5 mil alumnos -principalmente gerentes y ejecutivos de ventas- han enriquecido sus habilidades para desarrollar oportunidades de negocios.

Hoy, José Antonio Vidal vuelve a Sovos, donde emprende un nuevo desafío como Country Manager para Perú, Colombia y Ecuador, posición desde la cual será responsable de identificar e implementar oportunidades de mejora en la base instalada, fortalecer la presencia de marca y abrir nuevos acuerdos comerciales para las dos líneas de negocios centrales de la compañía en la región: facturación electrónica y soluciones para la digitalización de los procesos empresariales.

A partir de un análisis de la situación de cada cliente, elaborar estrategias que nos permitan superar nuestros puntos débiles y potenciar nuestras fortalezas para ofrecer un mejor servicio a quienes han confiado en nosotros, y generar oportunidades de negocio cross selling para introducir las nuevas soluciones de nuestro portafolio, que Sovos incorporó tras la adquisición de compañías como Acepta y TOC Biometrics, que aportan valor al facilitar a las compañías la transición hacia la digitalización de sus procesos empresariales. Adicionalmente, por supuesto, captar de manera importante nuevos clientes en la región.

Diría que un desafío importante es posicionar nuestra marca donde aún no somos tan conocidos, mostrando quién es Sovos, el peso y respaldo que tiene como empresa multinacional con más de 40 años de existencia, la posición de liderazgo que tiene en otras regiones como Norteamérica y Europa y el valor que agrega nuestra amplia gama de soluciones a las más diversas industrias. Tenemos por delante una oportunidad inmensa y atractiva en términos de desarrollo de negocios en los tres países bajo mi liderazgo. Pienso que el mayor reto hoy es Colombia, porque Sovos está recién desarrollando una estrategia más agresiva de penetración. En Ecuador, donde el año pasado adquirimos Stupendo, empresa muy valorada por sus clientes por la calidad de servicio y soluciones robustas, debemos trabajar para continuar en el primer lugar y ampliar la oferta de servicios. En Perú fuimos pioneros en facturación electrónica y el primer y mayor operador OSE certificado, pero la competencia es muy fuerte y esto nos obliga a redoblar esfuerzos para mantener nuestro liderazgo y calidad. En todos los países tenemos el reto, además, de demostrar que, si bien somos una empresa global, tenemos y profundizaremos la experiencia y la calidad de servicio local para ayudar a nuestros clientes.

En síntesis, hay un mercado potencial muy grande para seguir creciendo en factura electrónica y también en el área de procesos digitales, en especial con nuestras soluciones de verificación de identidad biométrica y gestión y firma de documentos digitales.

Latinoamérica es muy demandante debido a la rapidez con la que surgen nuevos mandatos para regular el cumplimiento fiscal y es un desafío para empresas como la nuestra. Una de las fortalezas de Sovos es su equipo mundial de expertos regulatorios, que monitorean constantemente los nuevos requerimientos de las entidades tributarias y los traspasan a nuestras áreas de Desarrollo y Producto para anticiparnos y facilitar a los clientes el estar al día con estas demandas.

La fortaleza más clara es que tenemos la experiencia y conocimiento global en un tema tan complejo y crítico como la gestión de impuestos y podemos proveer soluciones a nivel local en más de 70 países en el mundo, apalancándonos, justamente, en todo lo aprendido. Creo que esta es una ventaja que nos permite ofrecer a nuestros clientes multinacionales soluciones con el respaldo de calidad global y la certeza de que les ayudaremos a crecer, ser más eficientes y estar siempre en cumplimiento de los requerimientos tributarios en donde operen.

La factura electrónica de venta en Colombia tiene la misma validez que el papel, la diferencia es que se genera electrónicamente, lo que representa grandes ventajas para los facturadores y compradores que la utilizan, tales como ahorros en costos operativos y mayor agilidad en los trámites tributarios.

Según el Artículo 6 de la Resolución 0042 de 2020 (DIAN), todo responsable de facturar en Colombia, deberá hacerlo electrónicamente, con excepción de algunos servicios.

Para cumplir con la normativa, es posible facturar electrónicamente a través del portal gratuito de la DIAN o mediante un proveedor tecnológico.

Aquí les contamos cuáles son los factores imprescindibles para tener en consideración al escoger a un proveedor al momento de implementar:

Colombia – 8 de septiembre, 2022

La autoridad tributaria de Colombia (DIAN) sigue invirtiendo en la ampliación de su sistema CTC (controles transaccionales continuos). La última actualización propone una ampliación del alcance de los documentos cubiertos por el mandato de facturación electrónica.

En este artículo abordaremos el recién publicado Proyecto de Resolución 000000 de 19-08-2022. Este introduce cambios importantes para los contribuyentes cubiertos por las normas de facturación electrónica obligatoria.

Las modificaciones propuestas incluyen la nueva obligación de expedir documentos equivalentes en formato electrónico, el calendario para su implementación, actualización de la documentación técnica y otros puntos importantes, todo lo cual exige que los contribuyentes se preparen para su cumplimiento.

Entre los muchos cambios propuestos, el proyecto de resolución tiene como objetivo principal regular la emisión electrónica del documento equivalente.

Estos documentos corresponden a la factura de venta en la legislación colombiana, pero cubren tipos específicos de transacciones y están regulados en el proyecto de resolución, de la siguiente manera:

Esto significa que todos los contribuyentes sujetos al mandato de facturación electrónica colombiano que emitan uno de estos documentos equivalentes deberán hacerlo en formato electrónico, según el anexo técnico del Documento Equivalente Electrónico versión 1.0, introducido por el proyecto.

Adicionalmente, el proyecto contempla una regulación inicial de los documentos electrónicos del sistema de facturación. Estos son documentos que sirven para el ejercicio de control de la autoridad tributaria y aduanera, como soporte de las declaraciones tributarias y aduaneras y de los trámites que se adelanten ante la DIAN, en virtud de lo dispuesto en el inciso 1 del artículo 616-1 del Estatuto Tributario.

Por último, se actualizan las especificaciones técnicas de la principal factura electrónica del sistema, la factura electrónica de venta, a la versión 1.9 (Anexo técnico de la Factura Electrónica de Venta versión 1.9).

La obligación de emitir el documento equivalente en formato electrónico se aplicará gradualmente, de acuerdo con el tipo de documento equivalente, comenzando el 1 de marzo de 2023 y abarcará todos los documentos equivalentes el 1 de julio de 2023.

También será posible la implementación voluntaria anticipada, una vez esté disponible la funcionalidad en el sistema de la DIAN. Mientras no se cumplan los plazos para la implementación electrónica del documento equivalente, estos deberán seguir siendo expedidos de acuerdo con la Resolución No. 000042 de 2020.

El proyecto también establece un cronograma para la implementación de los documentos electrónicos del sistema de facturación, durante los años gravables 2023 y 2024. Estos documentos se regularán en los seis meses siguientes a la entrada en vigor de la resolución oficial. Lo mismo en lo referente a la aprobación de su anexo técnico, que no se ha presentado con el proyecto de resolución.

Finalmente, la propuesta establece el plazo para la implementación del Anexo Técnico de la factura de venta electrónica versión 1.9 por parte de los contribuyentes. Éste será de al menos tres meses tras su publicación oficial.

El proyecto de resolución, una vez publicado oficialmente, derogará la Resolución de la DIAN No. 000042 de 2020 en todas las disposiciones que le sean contrarias, salvo las relacionadas con los documentos equivalentes, que seguirán vigentes hasta que la DIAN establezca su implementación electrónica.

Los contribuyentes pueden también esperar una nueva legislación que regule el resto de los documentos electrónicos del sistema de facturación en los meses siguientes a la publicación oficial de este proyecto de resolución.

Por mientras las empresas deben prepararse para los importantes cambios que se avecinan y ajustar sus procesos empresariales para cumplir con el nuevo mandato colombiano.

Contáctese con nuestros expertos fiscales para saber cómo puede Sovos ayudar a su empresa a cumplir con sus obligaciones en materia de IVA.

Contáctenos

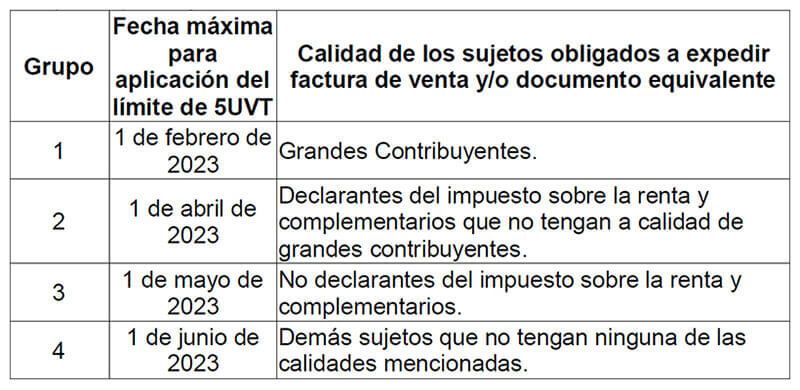

Colombia Actualización: 14 de febrero de 2023 por Andés Landerretche

A partir de febrero de 2023 entraron en vigor nuevas reglas en Colombia. Estas son para el umbral de emisión de documentos equivalentes generados por sistemas de Punto de Venta (POS).

En consecuencia, un ticket de máquinas registradoras con sistemas POS no debe superar el monto máximo de cinco Unidades de Valor Tributario (UVT), sin incluir el monto del impuesto por cada operación de venta o prestación de servicios.

Para las operaciones de venta y prestación de servicios que superen este monto -excluyendo impuestos- los contribuyentes deben expedir una factura electrónica de venta como parte del mandato de facturación electrónica del país.

Es importante tener en cuenta que los documentos equivalentes generados por las cajas registradoras con sistema POS no dan derecho a descontar el impuesto sobre las ventas (IVA) ni los costos y deducciones en el impuesto sobre la renta y complementarios.

No obstante, los compradores pueden solicitar que el vendedor expida una factura de venta cuando tengan derecho a solicitar deducciones e impuestos y costos deducibles. En este caso, el proveedor debe emitir una factura de venta electrónica.

La DIAN, autoridad tributaria de Colombia, oficializó la implementación del umbral de 5 UVT para tickets generados a través de sistemas POS mediante la Resolución 1092, publicada el 1 de julio de 2022.

La Resolución puso en marcha el despliegue gradual de este mandato, siguiendo el calendario a continuación:

Cada 1 de enero a partir del año gravable 2024, los contribuyentes obligados a expedir factura de venta que opten por expedir el documento equivalente, denominado ticket de caja con sistema POS, deberán ajustar el valor de la UVT aplicable para cumplir con la limitación de cinco UVT en la expedición de cada ticket.

Colombia – 30 de agosto, 2022

La autoridad tributaria de Colombia (DIAN) se ha concentrado fuertemente, en estos últimos años, en expandir el régimen de facturación electrónica. Desde que introdujera el primer cronograma de implementación obligatoria de la misma en 2018, el sistema ha abarcado gradualmente más transacciones y contribuyentes.

En este artículo abordamos dos de los más recientes mandatos para la facturación electrónica colombiana: la introducción del documento soporte en adquisiciones efectuadas a obligados a expedir factura de venta o documento equivalente, y la implementación de un límite para la expedición de tickets generados por máquinas registradoras con sistemas P.O.S. (punto de venta). Estas nuevas obligaciones tienen un impacto significativo y requieren de ajustes por parte de los contribuyentes. Estos cambios también representan una expansión sustancial de la facturación electrónica en Colombia para incluir transacciones totalmente nuevas bajo su alcance.

La administración tributaria colombiana ha creado un nuevo tipo de documento electrónico, el documento soporte para adquisiciones a sujetos no obligados a emitir factura. Este documento soporte y sus notas de ajuste fueron introducidos por la Resolución 167 de 2021. Esta norma amplía el ámbito de aplicación de la factura electrónica para que un mayor número de transacciones entren en el mandato y permite el soporte para deducciones fiscales.

Los contribuyentes obligados a generar este documento electrónico son aquellos que se encuentran bajo el régimen de facturación electrónica del país. Incluye a los sujetos pasivos del impuesto de renta y complementarios y responsables del IVA que adquieran bienes y/o servicios de proveedores no obligados a expedir facturas de ventas o documentos equivalentes y requieran el soporte de los costos y deducciones en las mencionadas declaraciones tributarias. Para generar el documento soporte, el contribuyente debe ser autorizado por la DIAN como emisor electrónico.

El documento soporte y sus notas correctivas deben generarse en formato XML y contener un CUDS: código único del documento soporte. Este código alfanumérico permite su identificación inequívoca. Tras su generación, los documentos electrónicos deben ser transmitidos para su autorización por la DIAN en tiempo real o, a más tardar, el último día calendario de la semana, para las operaciones acumuladas con el mismo proveedor realizadas durante esa misma semana.

Después de ser aplazada la fecha de implementación original, la generación del documento de soporte para adquisiciones con no obligados se hizo obligatoria el 1 de agosto de 2022.

De acuerdo con este mandato, los tickets de máquinas registradoras con sistemas P.O.S. podrán ser expedidos por los sujetos obligados a facturar, siempre que la venta del bien y/o la prestación del servicio que se registre en el mismo no supere las cinco (5) UVT (unidad de valor fiscal) por cada documento, sin incluir los impuestos.

Esto significa que, para las operaciones de venta de bienes y/o prestación de servicios que superen las cinco (5) UVT, los contribuyentes acogidos al mandato de facturación electrónica del país deben emitir una factura de venta electrónica. El adquirente de bienes y/o servicios por debajo del tope puede exigir la expedición de una factura de venta, en cuyo caso el proveedor debe proporcionarla.

El límite se introdujo de facto en 2021 mediante la Ley 2155, pero solo en julio de 2022 la DIAN estableció un despliegue escalonado del mandato -mediante la Resolución 1092– siguiendo el siguiente calendario:

Mientras que la generación del documento soporte para las adquisiciones con no obligados ya es obligatoria, los contribuyentes deben empezar a prepararse para cumplir con el nuevo límite de emisión de facturas electrónicas en lugar de los tickets P.O.S. Sovos puede ayudar a tu empresa a adaptarse a la facturación electrónica y garantizar el cumplimiento de los nuevos mandatos de Colombia. Ponte en contacto con nuestro equipo de expertos hoy mismo.

Colombia – 25 de agosto, 2022

La DIAN ha publicado el proyecto de Resolución 000000 del 19-08-2022 que propone importantes cambios en el sistema de facturación electrónica del país.

El objetivo principal de este proyecto es regular la emisión electrónica de los documentos equivalentes y establecer un calendario para su implementación gradual, a partir del 1 de marzo de 2023. Esto significa que todos los contribuyentes sujetos al mandato de facturación electrónica de Colombia que opten por emitir un documento equivalente estarán obligados a hacerlo electrónicamente. También introduce el Anexo técnico del documento equivalente electrónico versión 1.0.

Adicionalmente, el proyecto regula los documentos electrónicos del sistema de facturación, documentos que sirven para ejercer el control por parte de la autoridad tributaria y aduanera, para soportar las declaraciones tributarias o aduaneras y/o para soportar los trámites que se realicen ante la DIAN, con un cronograma de implementación durante los años gravables de 2023 y 2024.

Finalmente, se propone el Anexo técnico de la Factura Electrónica de Venta en su versión 1.9. Según el proyecto, el plazo para la aplicación del anexo técnico 1.9 será de al menos 3 meses tras su publicación oficial.

El envío de documentos equivalentes electrónicos POS, de acuerdo con el calendario establecido, inicia con los grandes contribuyentes, que deben cumplir desde febrero de 2023.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) presentó a principios de julio un proyecto de resolución que establece finalmente el calendario para comenzar a exigir el límite máximo de 5 unidades de valor tributario (UVT) sin incluir el importe de ningún impuesto al expedir documentos equivalentes generados por máquinas registradoras con sistema POS (punto de venta). Esto quiere decir que los sujetos obligados a facturar solo podrán expedir este tiquete cuando las transacciones no superen dicho valor. Lo anterior, sin perjuicio de que el adquirente del bien o servicio exija la expedición de la factura electrónica de venta al responsable de expedir factura de venta y/o documento equivalente.

Este cambio, especialmente significativo para la industrial del retail -debido a la alteración de sus procesos de cara al consumidor final- es resultado de la entrada en vigor del artículo 13 de la Ley 2155 de 2021 o de Inversión Social, la que adicionalmente modificó el artículo 616-1 del Estatuto Tributario sobre “factura o documento equivalente” para llamarlo “sistema de facturación”.

Antes de esta modificación, los contribuyentes obligados a facturar electrónicamente podían emitir tiquetes POS -no deducibles desde fines de 2020- sin considerar ningún límite en el valor de la transacción.

El Estatuto Tributario establece que los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. “No obstante -aclara- los adquirientes podrán solicitar al obligado a expedir factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones”.

Adicionalmente se determina que el valor de la UVT debe ser ajustado cada año gravable a partir del 2024.