La solución de cumplimiento fiscal para la emisión de factura electrónica en Colombia y el resto del mundo.

Solución global que opera localmente según la normativa fiscal de Colombia.

Simplifique la emisión de factura electrónica bajo la normativa dictada por la DIAN

La robustez y flexibilidad de la solución de Sovos para la emisión de factura electrónica le permite estar al día con los requerimientos de las autoridades fiscales y enfrentar la transformación digital de los impuestos.

Los continuos cambios normativos impactan en los procesos de negocios de las compañías, que deben cumplir con las regulaciones para evitar sanciones y multas. Cada país en Latinoamérica tiene sus propios requisitos específicos en materia tributaria, que se reflejan en las exigencias de sus administraciones fiscales -la DIAN en Colombia, SUNAT en Perú, AFIP en Argentina, SII en Chile y otras, que demandan, cada vez más, el uso de software especializado.

La solución de factura electrónica de Sovos reduce el impacto que implica emitir documentos fiscales en tiempo real.

“Nuestro personal puede enfocarse en las actividades comerciales estratégicas en vez de tener que dedicarse a investigar e implementar constantemente los cambios que se producen en el país. Dado que Sovos proporciona las actualizaciones de redes, así como las configuraciones del ERP de SAP, hemos sido capaces de trabajar con un solo proveedor en varios países y gestionar con confianza los cambios en la Nota Fiscal de Brasil, y la regulación del CFDI en México”.

Randy Isdahl

Director de arquitectura de proceso SAP en Brown-Forman

Durante la temporada de Navidad y fin de año hay 5 claves fiscales a destacar, como los aspectos cruciales de la Resolución 000165 de la DIAN que las empresas deberán tener en cuenta. Esta resolución, vigente desde el 2 de noviembre de 2023, redefine las prácticas de facturación electrónica, afectando directamente al sector Retail colombiano durante este período crucial.

Plazos ajustados y carrera contra el tiempo. La urgencia establecida en el artículo 62 demanda la adopción rápida de la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta en solo tres meses. Esto crea un imperativo temporal justo en las fechas críticas de la temporada navideña, requiriendo una sincronización eficaz para evitar interrupciones en las operaciones.

Documentos equivalentes y experiencia de compra. La implementación de documentos equivalentes electrónicos, como el tiquete de máquina registradora con sistema POS, impacta directamente la experiencia de compra de los clientes durante la temporada festiva, con cambios perceptibles en los procesos de pago y facturación.

Discriminación de impuestos y productos específicos. La discriminación de impuestos, especialmente aquellos relacionados con bebidas ultraprocesadas y productos comestibles, se rige por las pautas del Anexo Técnico desde el 1 de diciembre de 2023. Esto no solo impone la necesidad inmediata de ajustes fiscales, sino que también influye en la comercialización de productos típicamente demandados durante las celebraciones de fin de año.

Calendario de implementación. Un calendario detallado ha sido diseñado para la transición hacia estas nuevas normativas tributarias, proporcionando a las empresas del sector Retail un itinerario claro para garantizar una implementación suave y efectiva.

Proyecto de reglamentación para el ajuste de activos fijos. El proyecto de decreto para reglamentar el ajuste del costo fiscal de activos fijos, presentado estratégicamente, permite a los contribuyentes ajustar el costo de los activos fijos específicamente para el año gravable 2023. Esto ofrece oportunidades para optimizar la planificación fiscal durante el cierre del año y la preparación para el siguiente.

La preparación empresarial durante la Navidad y fin de año en Colombia se vuelve fundamental con la Resolución 000165 de la DIAN. En medio de las festividades, la diligencia y adaptabilidad de las empresas marcarán la diferencia, asegurando no solo el cumplimiento normativo, sino también una operación eficiente y exitosa durante este período crucial de celebraciones.

El vicepresidente de Estrategia y Regulación dirigirá la asociación de comercio internacional de proveedores de servicios de facturación electrónica.

ATLANTA – 11 de diciembre de 2023 – Sovos, proveedor mundial de soluciones y servicios tecnológicos para el cumplimiento, anunció que GENA (antes EESPA), una asociación de comercio internacional para una amplia y dinámica comunidad de proveedores de servicios de facturación electrónica ha elegido a Christiaan van der Valk, vicepresidente de Estrategia y Regulación de Sovos, como su nuevo vicepresidente.

GENA trabaja para apoyar la eficiencia y la innovación de las empresas, al tiempo que respalda los principales objetivos de la agenda pública, como la eficiencia fiscal, la eficiencia medioambiental y la responsabilidad social. Además, GENA publica noticias, whitepapers y estadísticas sobre asuntos clave relacionados con la facturación electrónica, para mantener al público informado de importantes temas regulatorios y de los cambios que pueden afectar a las operaciones empresariales. La asociación comercial también ofrece a sus miembros un marco de interoperabilidad que facilita la interacción a través de oportunidades de creación de redes.

“Christiaan van der Valk es un experto de renombre mundial en el campo de la facturación electrónica, como lo demuestra su ascenso a un papel de liderazgo en esta importante asociación de la industria”, dijo Kevin Akeroyd, CEO de Sovos. “Contar con expertos cercanos al pulso de la toma de decisiones y los cambios políticos garantiza que Sovos siga siendo un socio de confianza para nuestros clientes, un socio que continúa ofreciendo la combinación adecuada de soluciones para satisfacer sus necesidades globales de facturación electrónica”.

Van der Valk es una voz internacionalmente reconocida en estrategia de comercio electrónico, legislación, política, mejores prácticas y cuestiones comerciales. Anteriormente, fue presidente del Grupo de Trabajo de Política Pública y Cumplimiento de GENA durante 11 años. También desempeña un papel de liderazgo en el Diálogo sobre Digitalización del Centro Interamericano de Administraciones Tributarias (CIAT). Frecuentemente participa como orador en conferencias del sector y ha recibido el reconocimiento de numerosas asociaciones por sus contribuciones.

“Ha sido increíble formar parte de un grupo tan colaborador y marcar realmente la diferencia en el mundo de la facturación electrónica”, afirmó van der Valk. “En este nuevo papel de liderazgo, mi objetivo es seguir haciendo contribuciones significativas a la construcción de la autopista global de un intercambio de datos B2B más eficiente”.

Acerca de Sovos

Sovos es un proveedor global de soluciones y servicios de impuestos, cumplimiento y de confianza que permiten a las empresas navegar por un mundo cada vez más regulado con verdadera confianza. Nuestras soluciones escalables basadas en tecnologías de la información, diseñadas específicamente para cumplir las normativas en todo momento, satisfacen las exigencias de un panorama normativo global complejo y en constante evolución. La plataforma de software basada en la nube de Sovos proporciona un nivel de integración sin precedentes con las aplicaciones empresariales y los procesos de cumplimiento de la administración.

Más de 100 mil clientes en más de 100 países -incluida la mitad de las empresas en la lista Fortune 500- confían en Sovos para sus necesidades de cumplimiento. Sovos procesa anualmente más de 3 mil millones de transacciones en 19 mil jurisdicciones fiscales de todo el mundo. Reforzada por un sólido programa de partners con más de 400 asociados, Sovos ofrece una red global sin rival para empresas de todos los sectores y geografías. Fundada en 1979, Sovos opera en las Américas y Europa, y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y Youtube.

Enfrentar la nueva Resolución 165 puede ser un desafío para las empresas en Colombia, pues hay que invertir tiempo y recursos en entender lo que implicará para su empresa en términos de implementación. Por eso, ahora es el momento ideal para prepararse y adaptarse a lo que está por venir.

Actualizado: 31 de enero, 2024

El 31 de enero, la DIAN emitió la Resolución 00008, destinada a modificar los artículos 23 y 62 de la Resolución 000165 de 2023. El objetivo principal de esta resolución es postergar la entrada en vigor del Anexo Técnico 1.9 de Factura Electrónica, originalmente programada para el 1 de febrero de 2024, y establecer nuevos cronogramas para la implementación del Documento Equivalente Electrónico, siendo la primera fecha el 1 de mayo de 2024 para grandes contribuyentes.

La Resolución 000165 de la DIAN, publicada en el Diario Oficial el pasado 2 de noviembre de 2023, es un paso significativo que viene a revolucionar el ya dinámico mundo de la facturación electrónica en Colombia.

En este artículo damos a conocer lo más relevante de esta resolución diseñada para seguir modernizando el sistema de facturación, introduciendo nuevas obligaciones y pautas para la implementación del documento equivalente electrónico.

Novedades y cambios destacados de la Resolución 000165

1. Implementación del documento equivalente electrónico

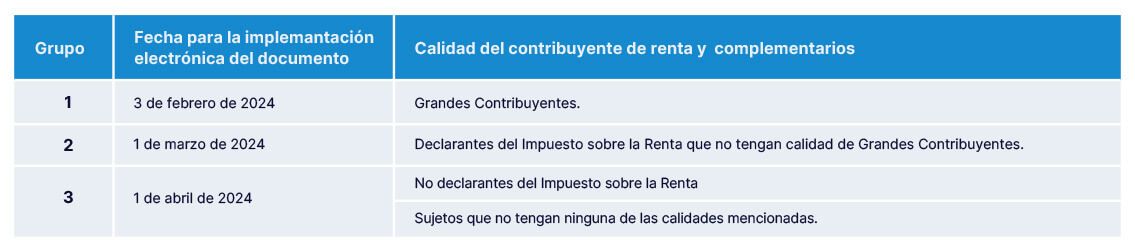

La Resolución 000165 establece un calendario claro para la implementación del documento equivalente electrónico, específicamente para el tiquete de máquina registradora con sistema P.O.S. Este proceso se llevará a cabo en tres grupos, cada uno con fechas específicas, según la calidad del contribuyente de renta y complementarios.

Grupo 1 (Grandes Contribuyentes): 3 de febrero de 2024.

Grupo 2 (Declarantes del Impuesto sobre la Renta): 1 de marzo de 2024 para quienes no sean Grandes Contribuyentes.

Grupo 3 (No declarantes del Impuesto sobre la Renta): 1 de abril de 2024 para sujetos sin ninguna de las calidades mencionadas.

2. Otros documentos equivalentes

Además del tiquete de máquina registradora, la resolución aborda la implementación electrónica de varios otros documentos equivalentes, como servicios públicos domiciliarios, tiquete de transporte, extracto, tiquete aéreo, boletas de espectáculos y más. Las fechas límite para la implementación de estos documentos varían, pero todas se sitúan en el año 2024, proporcionando un marco temporal claro para la adaptación.

3. Cambios en documentos emitidos por máquinas registradoras con sistema POS

La resolución redefine las condiciones para los documentos equivalentes generados por máquinas registradoras con sistema POS establecidas previamente en la Resolución 1092 del 1 de julio de 2022. La nueva normativa elimina la limitación para su expedición -que antes era de no más de 5 UVT o cerca de USD 50-; también elimina las restricciones sobre su uso como soporte de impuestos, y la no transmisión de documentos a la DIAN, que ahora es una realidad.

4. Adopción de versiones técnicas

Los sujetos involucrados deberán adoptar la versión 1.9 del anexo técnico de factura electrónica de venta a partir del 2 de febrero de 2024, existiendo un plazo de 3 meses desde el momento de la publicación en el diario oficial -el 2 de noviembre de 2023; y la versión 1.0 del anexo técnico de documento equivalente electrónico, de acuerdo con las fechas mencionadas, que inician el 3 de febrero de 2024 con un documento equivalente electrónico.

Esta resolución marca un hito para las empresas de ventas masivas, introduciendo nuevas obligaciones. Además, incorpora actividades anteriormente excluidas del documento equivalente electrónico, ampliando su alcance.

Ante este contexto de cambios y transformaciones, Sovos se posiciona como el proveedor ideal para facilitar la transición y asegurar una implementación eficiente.

¿Necesita más información sobre los últimos cambios normativos en temas de facturación electrónica en Colombia?

El 31 de enero, la DIAN emitió la Resolución 00008, destinada a modificar los artículos 23 y 62 de la Resolución 000165 de 2023. El objetivo principal de esta resolución es postergar la entrada en vigor del Anexo Técnico 1.9 de Factura Electrónica, originalmente programada para el 1 de febrero de 2024, y establecer nuevos cronogramas para la implementación del Documento Equivalente Electrónico, siendo la primera fecha el 1 de mayo de 2024 para grandes contribuyentes.

El dinámico escenario de negocios en Colombia se verá impactado por cambios relevantes en normativas fiscales en 2024. El nuevo año trae consigo transformaciones clave que no solo impactarán a las compañías, sino también, a los contribuyentes individuales.

Este artículo arrojará luz sobre los cambios más significativos que las empresas colombianas deben tener en cuenta para cumplir con las nuevas regulaciones.

Factura electrónica: Resolución 000165 de la DIAN

La Resolución 000165, emitida por la DIAN el 2 de noviembre de 2023, marca un hito al exigir a los sujetos obligados adoptar los anexos técnicos en un plazo breve de tres meses desde su publicación. El propósito principal es modernizar y estandarizar los procesos fiscales electrónicos.

El primero de febrero de 2024, es la fecha de obligatoriedad para la adopción del anexo técnico 1.9 de facturación electrónica. El cual contiene las funcionalidades y reglas de validación que permiten cumplir con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta.

Discriminación de impuestos

Con la Ley 2277 de 2022, se establecen pautas específicas para la discriminación de impuestos en las facturas electrónicas. Esto incluye la discriminación de impuestos a las bebidas ultraprocesadas y productos comestibles.

Fecha de inicio de aplicación: A partir del 1 de enero de 2024

Documentos equivalentes electrónicos y calendario de implementación

La Resolución introduce un calendario detallado para la implementación de documentos equivalentes electrónicos, como el tiquete de máquina registradora con sistema POS.

Fechas límite:

Grandes Contribuyentes: 3 de febrero de 2024.

Declarantes del Impuesto sobre la Renta no clasificados como Grandes Contribuyentes: 1 de marzo de 2024.

No declarantes del Impuesto sobre la Renta y otros sujetos: 1 de abril de 2024.

Además, diversos documentos como servicios públicos domiciliarios, tiquetes de transporte y extractos, tienen fechas máximas de implementación específicas.

Adaptación imperativa

Este panorama fiscal redefine la forma en que las empresas operan y reportan sus actividades. Es crucial que las entidades comprendan estos cambios, se preparen adecuadamente y cumplan con las fechas límite establecidas para evitar posibles sanciones.

Con esta guía, las empresas colombianas estarán mejor equipadas para navegar por el complejo terreno de las regulaciones fiscales en el 2024.

Colombia – 27 de noviembre, 2023

La autoridad fiscal de Colombia publicó en el Diario Oficial, con fecha del 2 de noviembre de 2023, la esperada Resolución 000165 que establece varias provisiones relacionadas al sistema de facturación electrónica.

Dentro de los principales cambios y regulaciones establecidas por la resolución se incluye:

El Anexo Técnico 1.9 de la factura electrónica de venta

Incorpora nuevos campos y validaciones para la generación y transferencia, así como el registro de seguridad en RADIAN.

Establece que los sujetos obligados a facturar deben adoptar esta versión dentro de los 3 meses después de su publicación.

Documento Equivalente Electrónico y su Anexo Técnico 1.0

El Documento Equivalente Electrónico se define como un documento que contiene la información de una operación comercial llevada a cabo por un sujeto que no está obligado a emitir una factura electrónica de venta, que cumple con los requisitos legales y que es generado y transferido electrónicamente a través de un proveedor tecnológico autorizado por la DIAN.

Debe ser implementado por los sujetos obligados de acuerdo con las fechas indicadas en el calendario:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Otros documentos equivalentes:

Las notas de ajustes están incluidas para el documento equivalente electrónico, y han sido creadas como un mecanismo para la cancelación o corrección de estos.

Facturas electrónicas de ventas emitidas como contingencia:

La fecha límite para emitirlas se ha extendido al 31 de diciembre de 2023.

Los sujetos obligados deben reportarlas a la DIAN dentro de los primeros dos días luego de la emisión de este tipo de facturas.

Factura electrónica de venta relacionada a la discriminación de los impuestos a las bebidas ultraprocesadas azucaradas y a los productos comestibles ultraprocesados industrialmente, entre otros.

El impuesto a las bebidas ultra procesadas azucaradas (IBUA), el impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI) pueden ser diferenciados según los términos del anexo técnico 1.8 de la factura electrónica de venta hasta el 30 de noviembre de 2023. Desde el 1 de diciembre de 2023, la discriminación de estos tributos debe ser llevada a cabo bajo los términos contemplados en el anexo técnico 1.9 de la factura electrónica de venta.

Colombia – 17 de noviembre, 2023

El 1 de noviembre, la autoridad fiscal emitió la Resolución 000165, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico, además de otras provisiones relacionadas al sistema.

Es importante destacar que no se ha publicado aún en el Diario Oficial, por lo que la resolución no ha entrado aún en vigencia.

La transformación tributaria en Colombia y las claves para el éxito fiscal analizó Sovos durante el evento “Evolución del cumplimiento tributario en Colombia: estrategias y cambios” realizado en Bogotá. Profesionales destacados como Eric Steven Dulcey Monsalve, abogado de la subdirección de Fiscalización Tributaria de la DIAN, Karoll Cuadros, gerente de ventas de Sovos Saphety Colombia, y Fernando Parcerisas, Director Product Management de Sovos, compartieron perspicacias cruciales para enfrentar los desafíos fiscales en el país.

Validación Inteligente: Evitando errores en tiempo real. En el cambiante paisaje de regulaciones fiscales, la facturación electrónica se erige como un elemento crucial para la eficiencia comercial. La Resolución 000165 del 1 de noviembre de 2023, al derogar la Resolución 42 y actualizar la Ley 2155 de 2021, subraya la adaptación necesaria en el cumplimiento tributario. La transición hacia la facturación electrónica obligatoria desde 2020, según la Resolución DIAN No. 00042 de 2020 – 165 de 2023, impone esta modalidad a todos los actores del mercado. En este contexto, Eric Steven Dulcey Monsalve destaca la importancia de métodos eficientes y compatibles con los sistemas de los contribuyentes, enriqueciendo la dinámica empresarial con una adaptabilidad esencial en el cumplimiento de responsabilidades fiscales.

Oportunidades para maximizar beneficios fiscales en un entorno cambiante. En el cambiante escenario tributario colombiano, maximizar beneficios fiscales se vuelve crucial para las empresas. Esto implica explorar oportunidades en el cumplimiento tributario, adoptar una cultura de contribución y evaluar gastos deducibles. Monsalve destaca la complejidad técnica de la normativa, enfatizando la necesidad de sistemas altamente desarrollados. La invitación es que los usuarios tomen decisiones informadas, comprendan el sistema y satisfagan sus necesidades de manera efectiva.

Importancia de un proveedor experimentado para la transformación tributaria. Al elegir un proveedor tecnológico para la implementación de la factura electrónica de venta en Colombia, aspectos como escalabilidad, confiabilidad y experiencia son cruciales, especialmente para empresas del sector Retail. La DIAN busca fortalecer el control fiscal, generando un cambio significativo, y contar con un proveedor como Sovos, respaldado por más de 40 años de experiencia y con participación desde el inicio del piloto de facturación electrónica, se vuelve esencial. Fernando Parcerisas, director product management de Sovos, destaca la importancia de su experiencia frente a la complejidad normativa, posicionándolos como un socio confiable en un panorama colombiano donde el incumplimiento podría resultar en multas y sanciones.

Preparación y beneficios de la facturación electrónica. En el camino hacia la facturación electrónica, no solo se trata de cumplir con requisitos legales, sino de aprovechar sus beneficios. Karoll Cuadros, gerente de ventas de Sovos Saphety Colombia, destaca la importancia de la preparación mediante la información y asesoramiento de expertos en cumplimiento normativo y fiscalización. La Resolución DIAN 000165 del 1 de noviembre es central en este proceso, regulando la migración del anexo técnico de facturación electrónica de la versión 1.8 a la 1.9, obligatoria para todas las empresas desde el 1 de enero de 2024. Además, genera el anexo técnico 1.0 de documento equivalente electrónico con su respectivo calendario, subrayando la necesidad de una atención detallada a estos cambios normativos.

Zuora se convierte en socio certificado de cumplimiento de Sovos.

REDWOOD CITY, California, y PARÍS, 19 de octubre de 2023 – Zuora, Inc. (NYSE: ZUO), una suite de monetización líder para empresas modernas, anunció hoy en Subscribed Connect Paris una asociación con Sovos, proveedor global de soluciones y servicios de tecnología para el cumplimiento, mediante la cual ayudarán a las empresas de todo el mundo a cumplir con los mandatos de facturación electrónica directamente a través de Zuora.

A medida que las reformas fiscales se extienden por todo el mundo, numerosos países han implementado, o tienen planeado adoptar, mandatos globales de facturación electrónica. Pero las empresas se suelen enfrentar a dificultades para cumplir con normas que surgen rápidamente, donde los requisitos varían según el país y los plazos de los mandatos difieren. Aquellas incapaces de cumplir con los requisitos de los gobiernos pueden enfrentarse a multas en dinero y consecuencias que incluyen la posible pérdida de ingresos si pierden la certificación o la licencia para realizar negocios en determinadas regiones.

Sin la solución adecuada, el cumplimiento de la facturación electrónica a menudo pasa por un proceso manual, y la creación de conexiones personalizadas a redes de facturación electrónica requiere de importantes recursos e infraestructuras de TI. En colaboración con Sovos, Zuora ofrece ahora una solución de facturación electrónica automatizada y preintegrada que funciona directamente con su facturación recurrente.

Como parte de esta asociación, Zuora también se une al Programa de Cumplimiento Certificado de Sovos (Sovos Certified Compliance Program), un programa innovador que permite a los proveedores de plataformas de gestión de transacciones aprovechar el portafolio de Sovos de cumplimiento de facturación electrónica, líder en la industria, a través de integraciones certificadas para resolver los requerimientos críticos de cumplimiento de los clientes, dondequiera que se encuentren.

“Al agilizar el proceso para cumplir con los mandatos de facturación electrónica, la asociación de Zuora con Sovos permitirá a las empresas enfocarse en la expansión global e impulsar su crecimiento recurrente”, afirmó Balaji Subramanian, vicepresidente de Global Partner Ecosystem en Zuora. “Con Zuora, las empresas modernas pueden aprovechar los datos críticos ya disponibles en su sistema de facturación para reducir la complejidad y cumplir con los mandatos de facturación electrónica con una sola solución”.

La nueva asociación con Sovos permite a los clientes de Zuora:

Aprovechar una solución lista para usar, para abordar las normativas locales de facturación electrónica

Cumplir con la normativa mediante plantillas específicas para cada país, informes de gestión de impuestos y funciones de archivo de facturas electrónicas

Simplificar las operaciones pasando automáticamente la información de facturación de Zuora a Sovos para generar facturas electrónicas

Expandirse fácilmente a nuevos mercados con una solución de facturación electrónica preintegrada, y aprovechar las más de 40 pasarelas de pago preintegradas de Zuora y su compatibilidad con múltiples divisas

“Como socio estratégico de Sovos Certified Compliance Program, Zuora es el primero en la categoría de gestión de transacciones en proporcionar a sus clientes acceso a una solución de cumplimiento global en 360°”, expresó Alice Katwan, presidenta de Ingresos de Sovos. “Con las capacidades de cumplimiento y la cobertura proporcionada a través de nuestra asociación, los clientes de Zuora están preparados para cumplir con los requisitos fiscales internacionales actuales, así como con cualquier regulación cambiante en el futuro”.

Además de la asociación con Sovos, Zuora ofrece la exportación de datos PEPPOL lista para usar, que puede utilizarse para enviar facturas electrónicas a través de un flujo de trabajo de Zuora a la red de facturación electrónica PEPPOL.

Para obtener más información sobre la facturación electrónica a través de Zuora y Sovos, visite el siguiente link.

Acerca de Sovos

Sovos proporciona a las empresas la confianza necesaria para navegar en un mundo cada vez más regulado. Las soluciones de Sovos ofrecen una respuesta moderna y tecnológica para el cumplimiento; son escalables, confiables, seguras y brindan una excelente experiencia de usuario. Sovos cuenta con más de 100.000 clientes, incluyendo la mitad de las empresas del ranking Fortune 500, así como a empresas de todos los tamaños que operan en más de 70 países. Sus soluciones basadas en la nube se integran con una amplia variedad de aplicaciones empresariales y procesos de cumplimiento gubernamental. Sovos tiene empleados en toda América y Europa y es propiedad de Hg y TA Associates. Para más información, visite www.sovos.com/es y síganos en LinkedIn, Instagram y Youtube.

Acerca de Zuora, Inc.

Zuora ofrece una suite de monetización líder para empresas modernas de todos los sectores, que permite a las empresas desbloquear y hacer crecer modelos de negocio centrados en el cliente. Zuora sirve como un núcleo inteligente que monetiza y orquesta el proceso completo de cotización a efectivo y reconocimiento de ingresos a escala. Gracias a su tecnología y experiencia líderes en el sector, Zuora ayuda a más de 1.000 empresas de todo el mundo, como BMC Software, Box, Caterpillar, General Motors, Penske Media Corporation, Schneider Electric, Siemens y Zoom, a fomentar y monetizar las relaciones directas y digitales con los clientes. Con sede en Silicon Valley, Zuora cuenta con oficinas en todo el mundo en las Américas, EMEA y APAC. Para obtener más información sobre la suite de monetización de Zuora, visite www.zuora.com.

2023 Zuora, Inc. Todos los derechos reservados. Zuora, Subscribed, Subscription Economy, Powering the Subscription Economy, Subscription Economy Index, Zephr y Subscription Experience Platform son marcas comerciales o marcas registradas de Zuora, Inc. Las marcas comerciales de terceros mencionadas anteriormente son propiedad de sus respectivas empresas. Nada de lo contenido en este comunicado de prensa debe interpretarse en sentido contrario, ni como aprobación, respaldo o patrocinio por parte de terceros de Zuora, Inc. o de cualquier aspecto de este comunicado de prensa.

Declaraciones prospectivas

Este comunicado de prensa contiene declaraciones prospectivas que implican una serie de riesgos, incertidumbres y suposiciones, incluidas, entre otras, las declaraciones relativas a los beneficios esperados y los lanzamientos de la solución de facturación electrónica automatizada. Cualquier afirmación que no sea un hecho histórico puede considerarse una declaración prospectiva. Los resultados reales podrían diferir materialmente de los declarados o implícitos en las declaraciones prospectivas debido a una serie de factores, incluidos, entre otros, los riesgos detallados en la sección “Factores de riesgo” del Informe trimestral de Zuora sobre el formulario 10-Q presentado ante la Comisión de Bolsa y Valores (SEC) el 1 de junio de 2023, así como otros documentos que Zuora pueda presentar ocasionalmente ante la SEC. Las declaraciones prospectivas contenidas en este comunicado de prensa se basan en las expectativas actuales a la fecha de este comunicado de prensa y Zuora no asume ninguna obligación de actualizar o revisar ninguna declaración prospectiva, ya sea como resultado de nueva información, eventos futuros o de otro modo. En la medida en que este comunicado de prensa también incluye datos de mercado y otra información estadística, la información basada en estimaciones, previsiones, proyecciones o metodologías similares está sujeta inherentemente a incertidumbres y los acontecimientos o circunstancias reales pueden diferir materialmente de los acontecimientos y circunstancias reflejados en esta información.